جنسن ایک منٹ اتار چڑھاؤ حکمت عملی

جائزہ

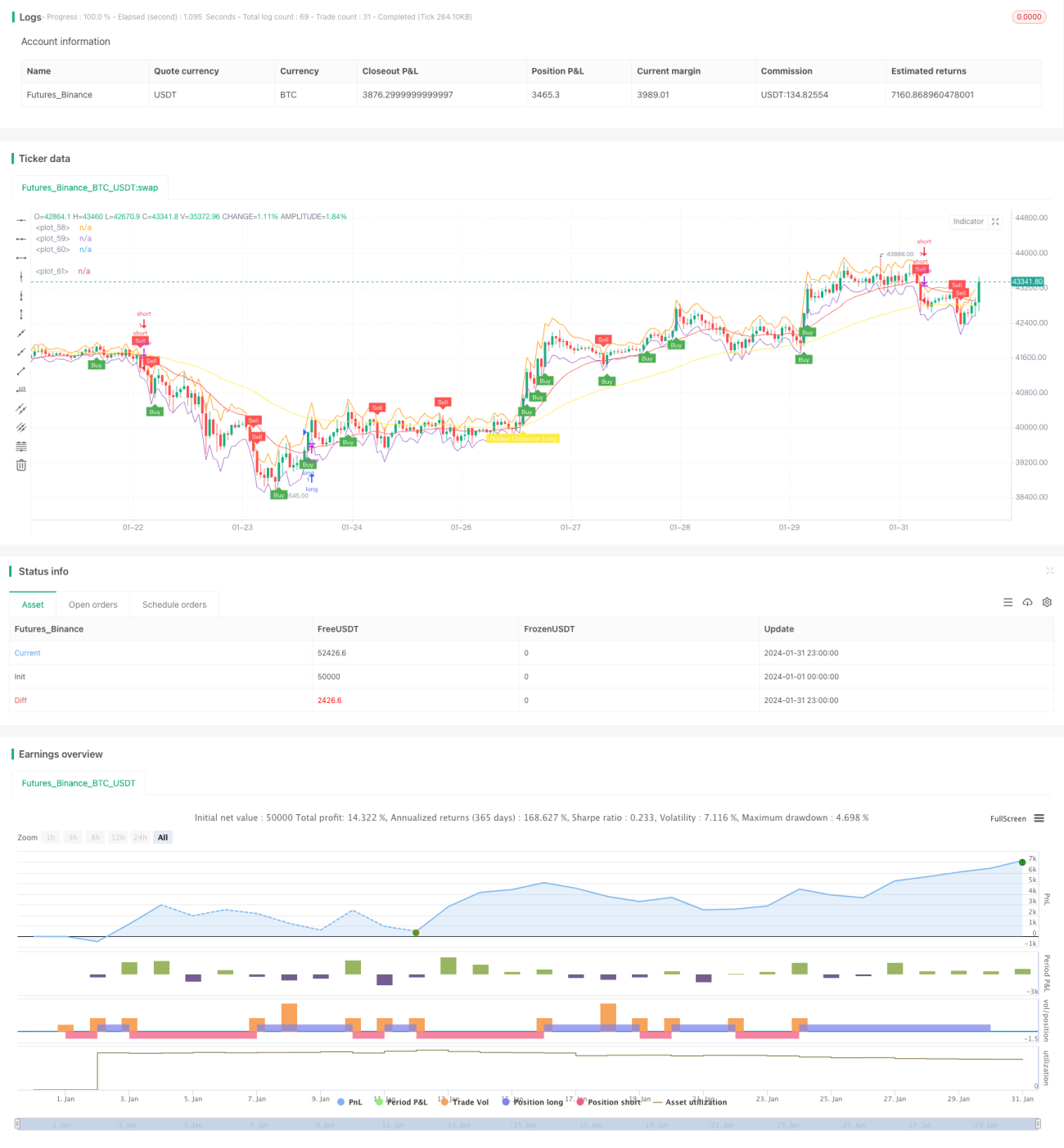

Gem Forest One Minute Scalping Strategy ایک قلیل مدتی مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی متعدد اشاریوں کا استعمال کرتے ہوئے 1 منٹ کے ٹائم فریم پر مارکیٹ کے اتار چڑھاؤ کی خصوصیات کو پہچانتی ہے اور اس کے مطابق لمبی یا چھوٹی پوزیشنوں کے درمیان سوئچ کرتی ہے، جس سے انتہائی قلیل مدتی سود حاصل کیا جاتا ہے۔

حکمت عملی کا اصول

- ATR انڈیکیٹر کے ذریعے اوپر اور نیچے کی حدود بنائی جاتی ہیں، قیمت کے اتار چڑھاؤ کی حد کا تعین کیا جاتا ہے۔

- تیز اور سست EMA انڈیکیٹرز کے ذریعے گولڈن کراس اور ڈیتھ کراس کے تجارتی سگنل تیار کیے جاتے ہیں۔

- ڈبل RSI انڈیکیٹر گولڈن کراس اور ڈیتھ کراس کے سگنلز کی تصدیق کرتا ہے۔

- انڈیکیٹر سگنلز اور قیمت کی پوزیشن کو ملا کر داخلے اور خارج ہونے کے مخصوص پوائنٹس طے کیے جاتے ہیں۔

جب قیمت نچلی حد سے نیچے ہوتی ہے، تو تیز اور سست EMA گولڈن کراس بناتے ہیں اور تیز RSI سست RSI کو اوپر سے عبور کرتا ہے، تو خریداری کا سگنل پیدا ہوتا ہے۔ جب قیمت اوپری حد سے اوپر ہوتی ہے، تو تیز اور سست EMA ڈیتھ کراس بناتے ہیں اور تیز RSI سست RSI کو نیچے سے عبور کرتا ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔ داخلے کے بعد اسٹاپ لاس اور ٹیک پروفٹ مقرر کیے جاتے ہیں۔

فوائد کا تجزیہ

- متعدد اشاریوں کا مجموعہ، جامع فیصلہ، جس کی وجہ سے اعتبار کی شرح زیادہ ہے۔

- حکمت عملی کی تجارتی تعدد زیادہ ہے، جس سے منافع کی بھرپور گنجائش ہے۔

- حکمت عملی میں ڈرا ڈاؤن کم ہے اور استحکام اچھا ہے۔

- 1 منٹ یا اس سے کم مدت کے اندر انتہائی قلیل مدتی سود حاصل کیا جا سکتا ہے۔

خطرات کا تجزیہ

- انتہائی قلیل مدتی آپریشن کے لیے نیٹ ورک اور ہارڈ ویئر کی اعلی ضرورت ہے۔

- انتہائی قلیل مدتی تجارت سے زیادہ تجارت اور سرمائے کی تقسیم کا خطرہ ہے۔

- انڈیکیٹرز کی غلط ترتیب سے جھوٹے سگنل پیدا ہو سکتے ہیں۔

- مخصوص مارکیٹ کے ماحول پر انحصار، شدید اتار چڑھاؤ کی صورت میں اسٹاپ لاس لگنا آسان ہے۔

ان خطرات سے نمٹنے کے لیے انڈیکیٹر کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، اسٹاپ لاس اور ٹیک پروفٹ کے طریقوں کو ایڈجسٹ کیا جا سکتا ہے، روزانہ زیادہ سے زیادہ تجارتی تعداد کو محدود کیا جا سکتا ہے، اور اچھی لیکویڈیٹی اور مناسب اتار چڑھاؤ والی مصنوعات کا انتخاب کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے راستے

- مختلف ATR مدت کے پیرامیٹرز کے نتائج پر اثر کا تجربہ کریں۔

- مختلف قسم کے EMA آزمائیں، یا ایک EMA کو کسی دوسرے انڈیکیٹر سے تبدیل کریں۔

- RSI کے مدت کے پیرامیٹرز کو ایڈجسٹ کریں، یا دیگر اتار چڑھاؤ والے انڈیکیٹرز جیسے KDJ، Stochastics وغیرہ آزمائیں۔

- داخلے کے مقام کے انتخاب کے طریقے کو بہتر بنائیں، جیسے رجحان کا تعین کرنے کے لیے مزید عوامل شامل کرنا۔

- منافع اور خطرے کے تناسب کو بہتر بنانے کے لیے اسٹاپ لاس اور ٹیک پروفٹ پوائنٹس کو ایڈجسٹ کریں۔

خلاصہ

Gem Forest One Minute Scalping Strategy انتہائی قلیل مدتی مقداری تجارت کی خصوصیات کو پوری طرح مدنظر رکھتی ہے، انڈیکیٹر کے پیرامیٹرز معقول ہیں، متعدد انڈیکیٹرز کی تصدیق اور مجموعی استعمال سے اعتبار کی شرح زیادہ ہے، اور خطرات پر سخت کنٹرول کے ساتھ منافع کی بھرپور صلاحیت رکھتی ہے۔ یہ ان سرمایہ کاروں کے لیے بہت موزوں ہے جن کے پاس کافی حسابی صلاحیت اور نفسیاتی قوت ہو، اور وہ اسے حقیقی اکاؤنٹ پر آزمانا چاہیں۔

- 1