تین اونچی کینڈل سٹک ریورسل حکمت عملی

جائزہ

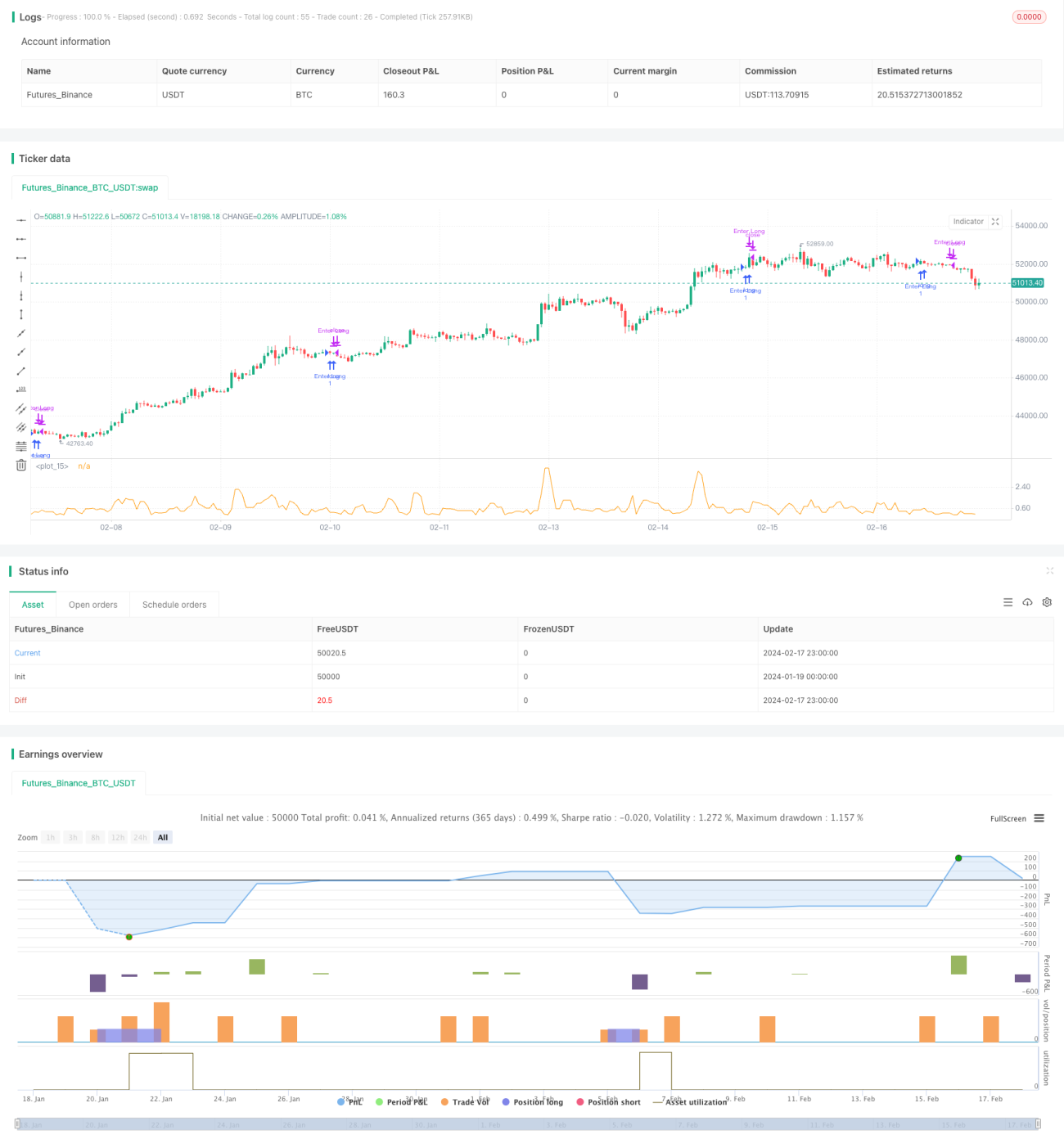

تھری ہائی کے لائن ریورسل حکمت عملی ایک مختصر مدت کی تجارتی حکمت عملی ہے جو کہ کینڈل سٹک کی شکلوں پر مبنی ہے۔ یہ تین مسلسل سبز کینڈل سٹکس کی خصوصیت کا استعمال کرتے ہوئے مختصر مدت میں زیادہ کامیابی کے ساتھ تجارتی مواقع فراہم کرتی ہے۔

یہ حکمت عملی بنیادی طور پر مختصر مدت کی تجارت کے لیے استعمال ہوتی ہے۔ اس کا فائدہ یہ ہے کہ اس کے قواعد سادہ اور واضح ہیں، اور اسے آسانی سے عمل میں لایا جا سکتا ہے۔ ساتھ ہی، یہ نقصان روکنے اور منافع حاصل کرنے کے طریقہ کار کو بھی شامل کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے۔ تاہم، اس حکمت عملی میں کچھ خطرات بھی ہیں، جیسے کہ رجحان والی مارکیٹ میں مسلسل تیزی کا رجحان منحرف ہو سکتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی اس بات کا تعین کرتی ہے کہ آیا حالیہ تین کینڈل سٹکس سبز ہیں اور ہر ایک کا اختتامی قیمت ابتدائی قیمت سے زیادہ ہے۔ اگر یہ شرط پوری ہوتی ہے، تو پھر لمبی پوزیشن لی جا سکتی ہے، اور ہدف کا منافع ابتدائی اور اختتامی قیمت کے درمیان 50% ہوتا ہے۔

خاص طور پر، حکمت عملی حالیہ تین کینڈل سٹکس یعنی پہلی، دوسری اور تیسری کینڈل سٹک کی ابتدائی قیمتوں کا اختتامی قیمتوں سے کم ہونے کا جائزہ لیتی ہے۔ اگر یہ شرط پوری ہوتی ہے، تو یہ ظاہر کرتا ہے کہ موقع موجود ہو سکتا ہے۔

اس کے علاوہ، حکمت عملی موجودہ قیمت اور حالیہ تین دنوں کی کم سے کم ابتدائی قیمت اور زیادہ سے زیادہ اختتامی قیمت کے درمیان فرق کا تناسب بھی شمار کرتی ہے۔ اگر یہ تناسب 20% سے زیادہ لیکن 50% سے کم ہے، تو اس کا مطلب ہے کہ اس وقت الٹ جانے کی گنجائش زیادہ نہیں ہے اور یہ داخلے کے لیے موزوں وقت ہے۔

جب مذکورہ بالا تمام شرائط پوری ہو جائیں، تو لمبی پوزیشن میں داخل ہو سکتے ہیں۔ اس وقت نقصان روکنے کی سطح داخلے کی قیمت کے قریب ہوتی ہے، اور منافع حاصل کرنے کا ہدف داخلے کی قیمت کا 1.5 گنا ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- قواعد سادہ اور واضح، سمجھنے اور عمل میں لانے میں آسان

- کینڈل سٹک کی شکل سے ملنے والے تجارتی اشاروں کا استعمال

- نقصان روکنے اور منافع حاصل کرنے کے طریقہ کار کا استعمال، جو خطرے کو مؤثر طریقے سے کنٹرول کر سکتا ہے

- کچھ حد تک جیتنے کی شرح اور منافع بخش سطح

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- رجحان والی مارکیٹ میں، کینڈل سٹکس میں مسلسل تین سبز کینڈلز کی خصوصیت ظاہر ہو سکتی ہے، اور اس حکمت عملی کے مطابق لمبی پوزیشن لینا رجحان کے خلاف ہو گا، جس سے خطرہ بڑھ جاتا ہے

- الٹ جانے کی ناکامی سب سے بڑا خطرہ ہے، جس میں بڑا نقصان برداشت کرنا پڑ سکتا ہے

- پیرامیٹرز کا غلط تعین بھی حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے

مربوط خطرات کو کم کرنے کے لیے، درج ذیل طریقوں سے اصلاح کی جا سکتی ہے:

- رجحان کے اشاروں کو شامل کرنا، تاکہ رجحان کے خلاف نہ جائیں

- نقصان روکنے کے طریقہ کار کو بہتر بنانا، تاکہ ایک بار کے نقصان کو کم کیا جا سکے

- اہم پیرامیٹرز جیسے منافع کا ہدف اور نقصان روکنے کی حد کی جانچ اور اصلاح کرنا

اصلاح کی سمتیں

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- داخلے کی شرائط کو بہتر بنانا، غلط اشاروں سے بچنا اور جیتنے کی شرح بڑھانا

- رجحان کے اشاروں کو شامل کرنا، تاکہ رجحان کے خلاف داخلے سے بچا جا سکے

- نقصان روکنے کے طریقہ کار کو بہتر بنانا، تاکہ ایک بار کے نقصان کو زیادہ سے زیادہ کنٹرول کیا جا سکے

- منافع حاصل کرنے کے طریقہ کار کو بہتر بنانا، جیتنے کی شرح برقرار رکھتے ہوئے زیادہ منافع حاصل کرنے کی کوشش کرنا

- پیرامیٹرز کی اصلاح، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا

- دیگر عوامل جیسے حجم میں تبدیلی وغیرہ کو شامل کرنا، تاکہ نظام کی کارکردگی بہتر ہو

خلاصہ

تھری ہائی کے لائن ریورسل حکمت عملی مجموعی طور پر ایک سادہ اور عملی مختصر مدت کی تجارتی حکمت عملی ہے۔ اس میں قواعد واضح، عمل میں آسانی، کینڈل سٹک کی شکلوں کا استعمال جیسے فوائد ہیں، اور ساتھ ہی رجحان سے منحرف ہونے اور نقصان روکنے کی سطح کو چھونے جیسے خطرات بھی ہیں۔ ہم اس حکمت عملی کو مختلف طریقوں سے بہتر بنا سکتے ہیں تاکہ اس کا نظام زیادہ مؤثر ہو اور مختصر مدت کی تجارت کے لیے موزوں ہو۔

- 1