متحرک توازن دو طرفہ ٹریکنگ لیوریجڈ ETF سرمایہ کاری کی حکمت عملی

خلاصہ

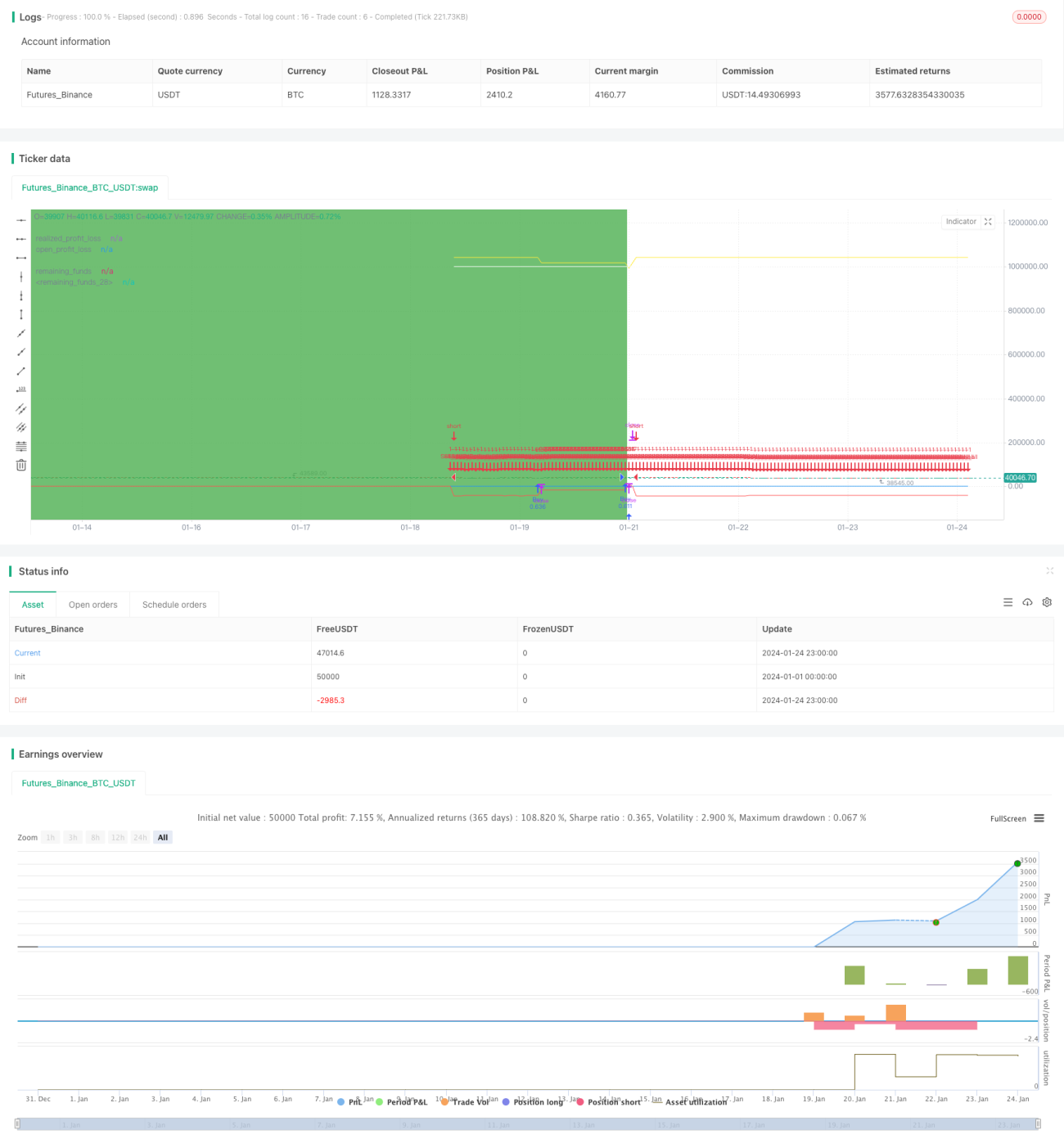

یہ حکمت عملی ہانگ کانگ کے ہینگ سینگ انڈیکس ETF (00631L) کو سرمایہ کاری کے ہدف کے طور پر استعمال کرتی ہے، اور نقدی پوزیشن اور پوزیشن کے تناسب کو متحرک طور پر ایڈجسٹ کرکے پورٹ فولیو کے منافع اور خطرے کو حقیقی وقت میں متوازن رکھتی ہے۔ یہ حکمت عملی سادہ اور آسان ہے، مارکیٹ کے رجحان کا اندازہ لگانے کی ضرورت نہیں، اور ان سرمایہ کاروں کے لیے موزوں ہے جو بار بار مارکیٹ نہیں دیکھ سکتے۔

حکمت عملی کا اصول

-

ابتدائی طور پر کل سرمایہ کا 50% 00631L خریدنے میں لگائیں؛

-

غیر حقیقی منافع اور باقی نقدی کے تناسب کی نگرانی کریں؛

جب غیر حقیقی منافع باقی نقدی سے 10% زیادہ ہو تو، 5% پوزیشن بند کریں؛

جب باقی نقدی غیر حقیقی منافع سے 10% زیادہ ہو تو، اضافی 5% پوزیشن خریدیں؛

-

پوزیشن اور نقدی کے تناسب کو متحرک طور پر ایڈجسٹ کریں، پورٹ فولیو کے منافع اور خطرے کو کنٹرول کریں۔

فوائد کا تجزیہ

-

سادہ اور آسان، مارکیٹ کا اندازہ لگانے کی ضرورت نہیں؛

-

متحرک طور پر پوزیشن ایڈجسٹ کرنا، سرمایہ کاری کے خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے؛

-

دو طرفہ ٹریکنگ، بروقت نقصان روکنے اور منافع لینے کی سہولت؛

-

ان سرمایہ کاروں کے لیے موزوں ہے جو بار بار مارکیٹ چیک نہیں کر سکتے۔

خطرات اور ان کا مقابلہ

-

لیوریجڈ ETF میں زیادہ اتار چڑھاؤ؛

بتدریج پوزیشن بنائیں، قسطوں میں وقفے وقفے سے سرمایہ لگائیں۔

-

بروقت نقصان روکنے میں ناکامی؛

نقصان روکنے کی لائن مقرر کریں، زیادہ سے زیادہ نقصان کو کنٹرول کریں۔

-

تجارتی لاگت زیادہ؛

توازن کی حد کو مناسب طور پر بڑھا دیں، پوزیشن ایڈجسٹمنٹ کم کریں۔

بہتری کے خیالات

-

پوزیشن اور نقدی کے تناسب کو بہتر بنائیں؛

-

مختلف ETF اقسام کے منافع کے اثرات کی جانچ کریں؛

-

رجحان کی تشخیص کے اشاریے شامل کریں، سرمایہ کے استعمال کی کارکردگی بڑھائیں۔

خلاصہ

یہ حکمت عملی متحرک طور پر متوازن پورٹ فولیو بنا کر سرمایہ کاری کے خطرے کو کنٹرول کرتی ہے، مارکیٹ کے رجحان کا اندازہ لگانے کی ضرورت نہیں، آسان ہے، اور ان سرمایہ کاروں کے لیے موزوں ہے جو بار بار مارکیٹ چیک نہیں کر سکتے، یہ ایک بہت ہی عملی مقداری سرمایہ کاری کی حکمت عملی ہے۔

- 1