ملٹی ٹائم فریم رجحان کی پیروی کی حکمت عملی

جائزہ

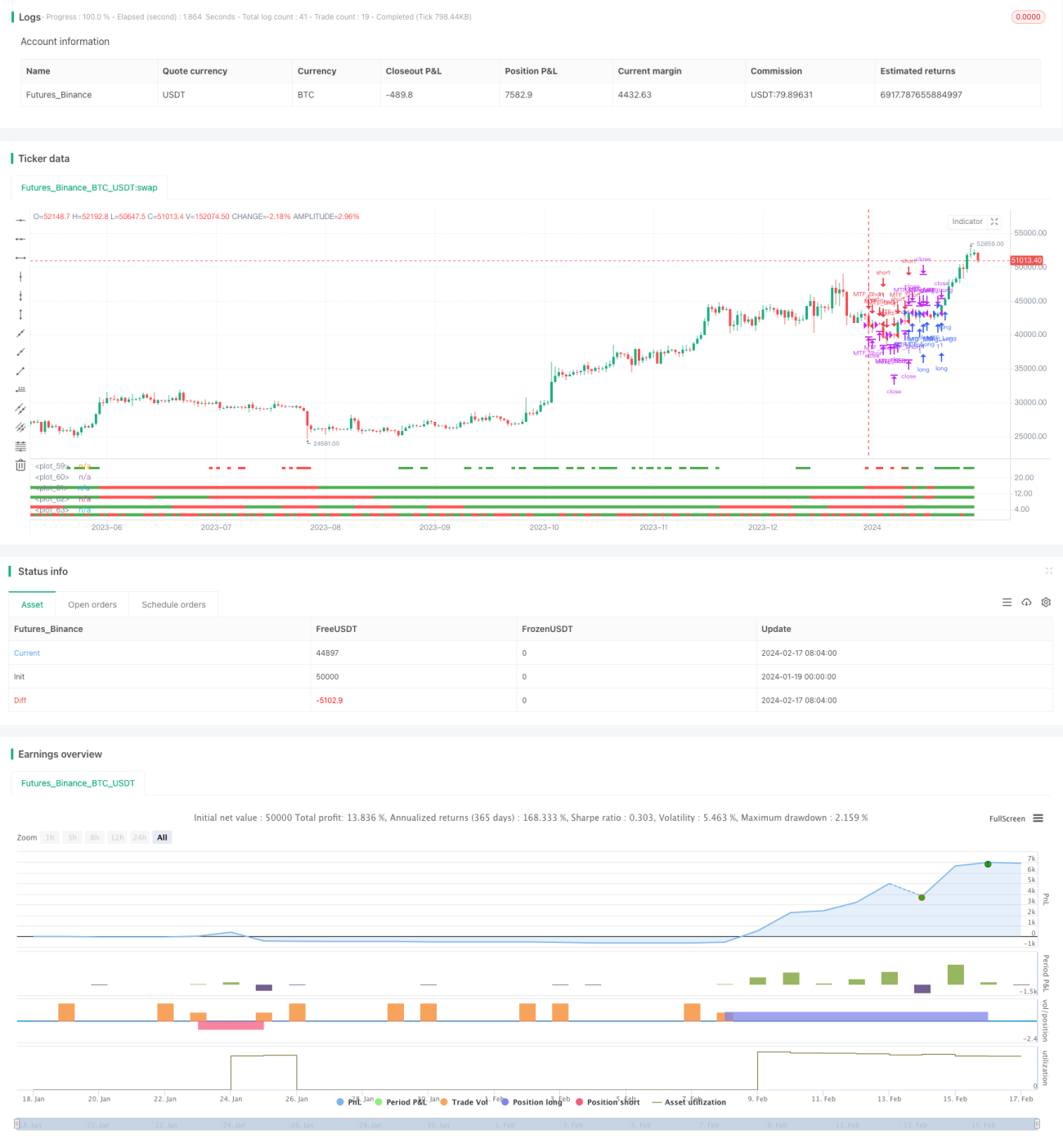

یہ حکمت عملی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے جو متعدد ٹائم فریم اشاروں کی موافقت کا استعمال کرتی ہے۔ جب ڈیلی، 10-دن، 15-دن اور 30-دن کی لائنیں بیک وقت تیزی یا مندی کا اشارہ دیتی ہیں تو یہ لمبی یا چھوٹی پوزیشن کھولتی ہے، اور متحرک اسٹاپ لاس طریقہ استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی چار ٹائم فریموں (ڈیلی، 10-دن، 15-دن اور 30-دن) کا استعمال کرتے ہوئے رجحان کی سمت کا تعین کرتی ہے۔ جب چاروں ٹائم فریموں کی اختتامی قیمتیں افتتاحی قیمتوں سے زیادہ ہوں تو تیزی کا فیصلہ کیا جاتا ہے، اور جب چاروں ٹائم فریموں کی اختتامی قیمتیں افتتاحی قیمتوں سے کم ہوں تو مندی کا فیصلہ کیا جاتا ہے۔

جب تیزی کا فیصلہ ہو تو لمبی پوزیشن میں داخل ہوتے ہیں؛ جب مندی کا فیصلہ ہو تو چھوٹی پوزیشن میں داخل ہوتے ہیں۔ داخلے کے بعد KC چینل کا استعمال کرتے ہوئے متحرک اسٹاپ لاس لگایا جاتا ہے۔

خاص طور پر، حکمت عملی مختلف ٹائم فریموں کے تحت افتتاحی اور اختتامی قیمتوں کا موازنہ کرکے رجحان کی سمت کا تعین کرتی ہے۔ اگر افتتاحی قیمت اختتامی قیمت سے کم ہو تو وہ ٹائم فریم تیزی کا اشارہ دیتا ہے، جسے سبز رنگ سے ظاہر کیا جاتا ہے۔ اگر افتتاحی قیمت اختتامی قیمت سے زیادہ ہو تو وہ ٹائم فریم مندی کا اشارہ دیتا ہے، جسے سرخ رنگ سے ظاہر کیا جاتا ہے۔

جب چاروں ٹائم فریم تیزی کا اشارہ دیں تو حکمت عملی لمبی پوزیشن کھولتی ہے؛ جب چاروں ٹائم فریم مندی کا اشارہ دیں تو حکمت عملی چھوٹی پوزیشن کھولتی ہے۔ پوزیشن بند کرنے کی شرط اسٹاپ لاس یا رجحان کے الٹ جانے پر ہے۔

حکمت عملی کے فوائد

- متعدد ٹائم فریموں کا استعمال کرکے رجحان کا تعین کرنے سے جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور رجحان کی سمت کا یقین کیا جا سکتا ہے۔

- متحرک اسٹاپ لاس طریقہ سرمائے کی زیادہ سے زیادہ حفاظت کر سکتا ہے۔

- سخت داخلے کی شرائط غیر ضروری لین دین کو کم کر سکتی ہیں اور ضرورت سے زیادہ سلپج کے اخراجات سے بچ سکتی ہیں۔

- متعدد ٹائم فریموں کا امتزاج منافع کی رفتار اور استحکام میں توازن پیدا کر سکتا ہے۔

حکمت عملی کے خطرات

- داخلے کی شرائط بہت سخت ہونے کی وجہ سے کچھ مواقع ضائع ہو سکتے ہیں۔

- اسٹاپ لاس کی حد کا غلط تعین بہت جارحانہ یا قدامت پسند ہو سکتا ہے۔

- ٹائم فریم کا غلط انتخاب طویل مدتی یا مختصر مدتی رجحان سے مطابقت نہیں رکھ سکتا۔

- غیر متوقع واقعات کی وجہ سے تیزی سے الٹ پلٹ ہو سکتی ہے، جس پر اسٹاپ لاس نہیں لگ سکتا۔

بہتری کے امکانات

- ٹائم فریم کے انتخاب کو بہتر بنانا، منافع کی رفتار اور استحکام میں توازن پیدا کرنا۔

- مختلف پیرامیٹر سیٹنگز کی جانچ کرنا، اسٹاپ لاس کی حد کو بہتر بنانا۔

- مشین لرننگ الگورتھم شامل کرنا، رجحان کے الٹ پوائنٹ کا تعین کرنے میں مدد لینا۔

- اہم واقعات پر توجہ مرکوز کرنا، غیر متوقع واقعات سے ہونے والے نقصان سے بچنا۔

خلاصہ

یہ حکمت عملی متعدد ٹائم فریموں کو یکجا کرکے رجحان کی سمت کا تعین کرتی ہے، سخت داخلے کی شرائط اور متحرک اسٹاپ لاس کے ساتھ، مستحکم منافع حاصل کرنے کا ہدف رکھتی ہے۔ اس میں مواقع ضائع ہونے اور خطرے کے نامناسب کنٹرول کا مسئلہ موجود ہے۔ اگلے مرحلے میں پیرامیٹر سیٹنگز کو بہتر بنا کر حکمت عملی کے استحکام کو بڑھایا جائے گا۔

- 1