متعدد وقتی فریموں کے ساتھ خود کار موافقت پذیر اتار چڑھاؤ کے خاکے کا سراغ لگانے کی حکمت عملی

جائزہ

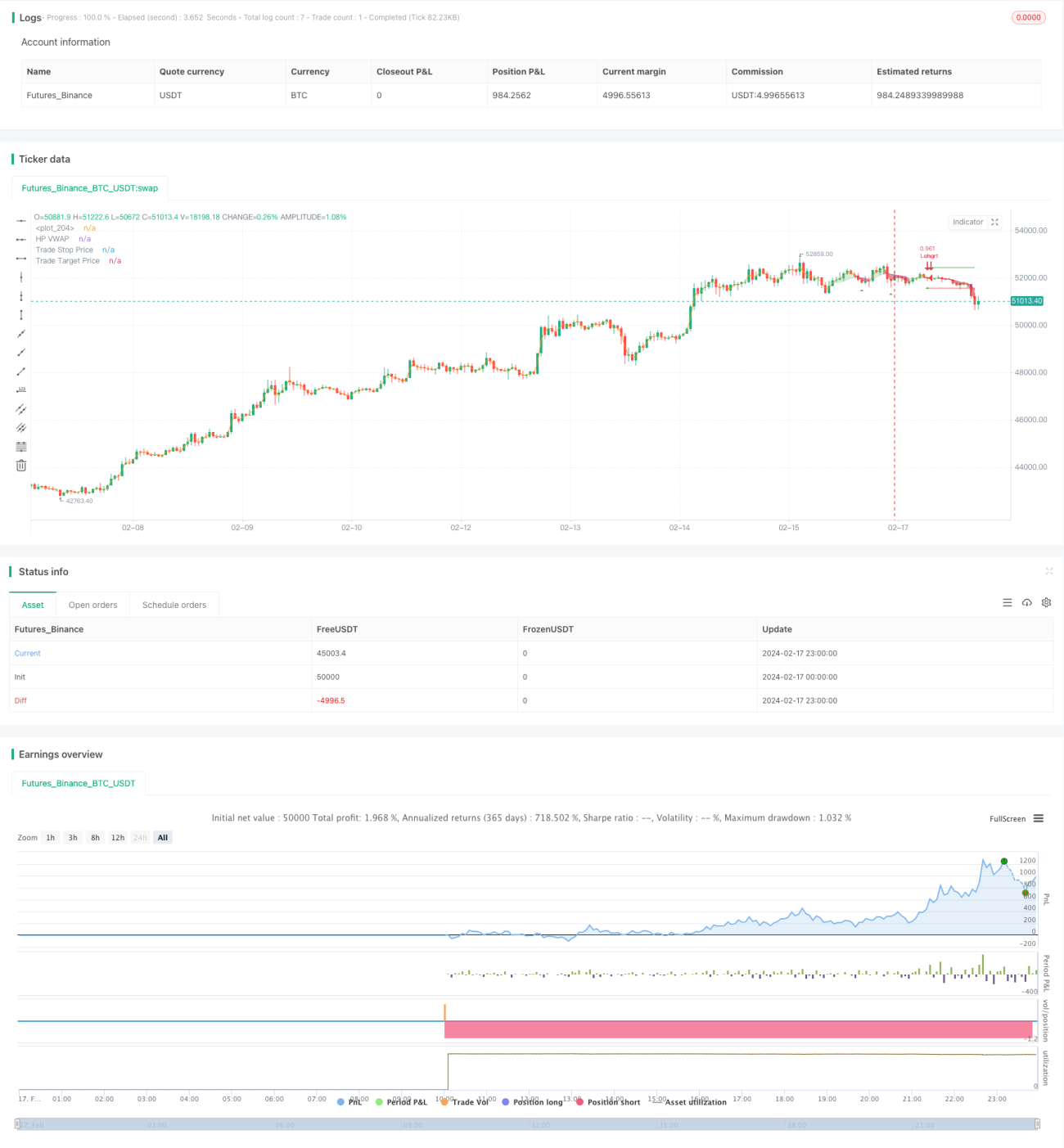

یہ حکمت عملی قیمت کو ہموار کرنے اور قیمت کے رجحان کی لکیر نکالنے کے لیے ہوڈرک-پریسکوٹ (HP) فلٹر استعمال کرتی ہے۔ اس کے بعد صارف کے متعین کردہ وقت کی حد کی بنیاد پر ایک حسب ضرورت وزنی اوسط قیمت (VWAP) کا حساب لگایا جاتا ہے۔ جب قیمت رجحان کی لکیر سے اوپر ہوتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب نیچے ہوتی ہے تو چھوٹی پوزیشن۔ اس کے ساتھ ATR نقصان روکنے کا نظام بھی استعمال کیا جاتا ہے تاکہ تجارتی خطرہ قابل کنٹرول رہے۔

حکمت عملی کا اصول

-

HP فلٹر کا استعمال کرتے ہوئے قیمت کے رجحان کی لکیر نکالی جاتی ہے۔ HP فلٹر ایک اصلاحی طریقہ کار کے ذریعے قیمت کے طویل مدتی رجحان کے اجزاء کو الگ کرتا ہے اور قلیل مدتی اتار چڑھاؤ کو ختم کرتا ہے۔

-

صارف کی متعین کردہ وقت کی حد کی بنیاد پر VWAP کا حساب لگایا جاتا ہے۔ VWAP مختلف ادوار میں اوسط قیمت کو زیادہ درست طریقے سے ظاہر کرتا ہے۔

-

جب قیمت HP رجحان کی لکیر سے اوپر ہوتی ہے تو لمبی پوزیشن کی شرط پوری ہوتی ہے؛ جب قیمت HP رجحان کی لکیر سے نیچے ہوتی ہے تو چھوٹی پوزیشن کی شرط پوری ہوتی ہے۔ اس طرح قیمت کے نیچے سے اوپر یا اوپر سے نیچے کی طرف بریک آؤٹ کو پکڑا جا سکتا ہے۔

-

ATR نقصان روکنے کا نظام مناسب خطرہ اٹھانے میں مدد کرتا ہے تاکہ زیادہ نقصان سے بچا جا سکے۔

فوائد کا تجزیہ

-

قیمت کے رجحان کو نکالنے کے لیے HP فلٹر کا استعمال MA جیسے اشاریوں کے مقابلے میں زیادہ ہموار ہوتا ہے، جس سے قلیل مدتی قیمت کے اتار چڑھاؤ سے گمراہ ہونے سے بچا جا سکتا ہے۔

-

حسب ضرورت VWAP مدت مارکیٹ کے چکروں کے مطابق زیادہ لچک فراہم کرتی ہے۔

-

رجحان کی سمت میں تجارت کرنا رجحان کی پیروی کے تصور کے مطابق ہے، جس سے جیتنے کی شرح زیادہ ہوتی ہے۔

-

ATR نقصان روکنے سے فی تجارت ہونے والے نقصان پر قابو رکھا جا سکتا ہے، جس سے زیادہ نقصان سے بچا جا سکتا ہے۔

-

متعدد پیرامیٹرز کو ایڈجسٹ کرنے کی گنجائش ہے، جس سے مختلف مارکیٹوں کے لیے اصلاح ممکن ہے۔

خطرات اور ان کا مقابلہ

-

سائیڈ ویز یا پھیلاؤ والی مارکیٹ میں بار بار نقصان روکنے کا نظام چالو ہو سکتا ہے۔ اس صورت میں نقصان روکنے کی حد کو قدرے وسیع کیا جا سکتا ہے۔

-

رجحان کے اختتام پر قیمت میں واپسی اور جانچ کے نتیجے میں جھوٹا بریک آؤٹ ہو سکتا ہے، جس سے حکمت عملی پھنس سکتی ہے۔ رجحان کے اختتام کا تعین کرنے کے لیے دوسرے اشاریوں کا استعمال کیا جانا چاہیے اور بروقت پوزیشن بند کی جانی چاہیے۔

-

VWAP کی مدت کا غلط تعین کارگر تجارتی مواقع سے محروم کر سکتا ہے۔ VWAP کی مدت کو رجحان کے اشاریوں کے ساتھ متحرک طور پر ایڈجسٹ کیا جانا چاہیے۔

اصلاح کی سمت

-

HP فلٹر پیرامیٹر λ کو ہموار کرنے کی شدت کو ایڈجسٹ کرنے کے لیے استعمال کیا جا سکتا ہے۔ λ کی بڑی قیمت رجحان کی لکیر کو زیادہ ہموار بناتی ہے، جو طویل مدتی رجحان کو پکڑنے کے لیے زیادہ موزوں ہے؛ λ کی چھوٹی قیمت قیمت میں تبدیلیوں کے لیے زیادہ حساس ہوتی ہے، جو مختصر سے درمیانی مدتی مواقع کو پکڑنے کے لیے بہتر ہے۔

-

ATR کا ضرب نقصان روکنے کی حد کو ایڈجسٹ کرنے کے لیے استعمال کیا جا سکتا ہے۔ λ پیرامیٹر کے ساتھ اصلاح کی جا سکتی ہے: بڑی λ قیمت کے لیے نقصان روکنے کی حد کو مناسب طور پر وسیع کیا جا سکتا ہے؛ چھوٹی λ قیمت کے لیے نقصان روکنے کی حد کو تنگ کر کے زیادہ منافع محفوظ کیا جا سکتا ہے۔

-

خطرہ سے انعام کا تناسب (R:R) براہ راست منافع اور نقصان کے تناسب کو متاثر کرتا ہے۔ مختلف ضربوں کے تحت ڈرا ڈاؤن کنٹرول اور منافع کی صلاحیت کا تجربہ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر رجحان کی پیروی کے تصور پر مبنی ہے۔ متعدد پیرامیٹرز کی ترتیبات کے ذریعے اسے مختلف وقت کے ادوار (طویل، درمیانی، مختصر) کے لیے بہتر بنایا جا سکتا ہے، جس سے جیتنے کی شرح اور منافع کی صلاحیت دونوں مضبوط ہوتی ہیں۔ خطرے کے انتظام میں بھی مناسب غور کیا گیا ہے، جو فی تجارت زیادہ نقصان کو مؤثر طریقے سے روکتا ہے۔ مجموعی طور پر، یہ حکمت عملی قیمت کے رجحان کی خصوصیات کو نکالنے کے لیے سائنسی طریقہ استعمال کرتی ہے اور پیرامیٹرز کی اصلاح کی وسیع گنجائش رکھتی ہے، جس سے اس کے اطلاق کے امکانات روشن ہیں۔

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1