مطلق مومنٹم انڈیکیٹر حکمت عملی

خلاصہ

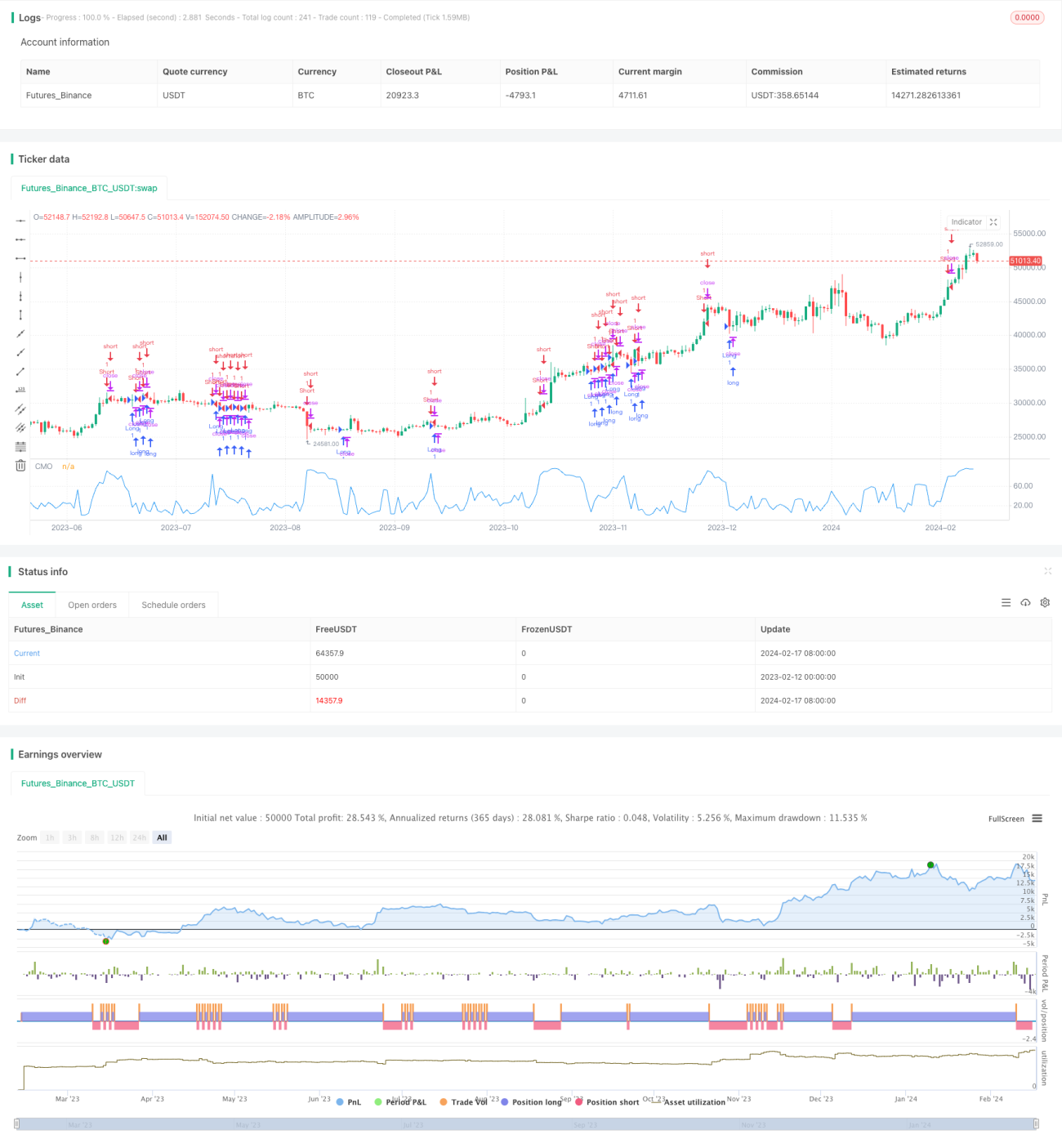

مطلق رفتار اشاریہ حکمت عملی Tushar Chande کے تیار کردہ CMO اشاریہ کا بہتر ورژن ہے۔ یہ حکمت عملی قیمت کی مطلق رفتار کی قدر کا حساب لگا کر یہ فیصلہ کرتی ہے کہ آیا مارکیٹ اس وقت زیادہ خرید یا زیادہ فروخت کے علاقے میں ہے، تاکہ درمیانی مدت کی قیمت کی اتار چڑھاؤ کو پکڑا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشاریہ بہتر شدہ CMO ہے، جسے AbsCMO کہا جاتا ہے۔ AbsCMO کا حساب کتاب کا فارمولا یہ ہے:

AbsCMO = abs(100 * (تازہ ترین بند قیمت - Length مدت پہلے کی بند قیمت) / (Length مدت میں قیمت کی اتار چڑھاؤ کی مطلق قدروں کا سادہ متحرک اوسط * Length))

یہاں Length اوسط مدت کی لمبائی کو ظاہر کرتا ہے۔ AbsCMO کی قدر 0 سے 100 کے درمیان ہوتی ہے۔ یہ اشاریہ رفتار کی سمت اور شدت دونوں کو یکجا کرتا ہے، جس سے درمیانی مدت کے رجحان اور زیادہ خرید/زیادہ فروخت کے علاقوں کو واضح طور پر پہچانا جا سکتا ہے۔

جب AbsCMO اوپر والی حد (پہلے سے طے شدہ 70) کو اوپر سے عبور کرتا ہے، تو اس کا مطلب ہے کہ مارکیٹ زیادہ خرید کے علاقے میں داخل ہو گئی ہے، اس لیے شارٹ کیا جائے گا۔ جب AbsCMO نیچے والی حد (پہلے سے طے شدہ 20) کو نیچے سے عبور کرتا ہے، تو اس کا مطلب ہے کہ مارکیٹ زیادہ فروخت کے علاقے میں داخل ہو گئی ہے، اس لیے لانگ کیا جائے گا۔

فوائد کا تجزیہ

دیگر رفتار اشاریہ جات کے مقابلے میں، AbsCMO اشاریہ کے درج ذیل فوائد ہیں:

- قیمت کی مطلق رفتار کو ظاہر کرتا ہے، جس سے درمیانی مدت کے رجحان کو زیادہ درست طریقے سے جانچا جا سکتا ہے۔

- سمت اور شدت کو یکجا کرتا ہے، جس سے زیادہ خرید/زیادہ فروخت کی پہچان زیادہ واضح ہو جاتی ہے۔

- قدر 0-100 کے درمیان محدود ہے، جو مختلف اقسام کے درمیان موازنہ کے لیے زیادہ موزوں ہے۔

- مختصر مدت کے شدید اتار چڑھاؤ کے لیے حساس نہیں، بلکہ درمیانی مدت کے رجحان کو ظاہر کرتا ہے۔

- پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے، جس سے اس کی موافقت بڑھ جاتی ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں بنیادی طور پر درج ذیل خطرات موجود ہیں:

- درمیانی مدت کا اشاریہ ہونے کی وجہ سے، یہ مختصر مدت کے اتار چڑھاؤ کے لیے کافی حساس نہیں۔

- پہلے سے طے شدہ پیرامیٹرز تمام اقسام کے لیے موزوں نہیں ہو سکتے، انہیں بہتر بنانے کی ضرورت ہے۔

- طویل مدت تک پوزیشن رکھنے سے بڑا ڈرا ڈاؤن ہو سکتا ہے۔

خطرات کو کم کرنے کے لیے، پوزیشن کی مدت کو مناسب طور پر کم کرنا، پیرامیٹرز کو بہتر بنانا، یا دیگر اشاریہ جات کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- AbsCMO کے پیرامیٹرز کو بہتر بنا کر زیادہ اقسام کے لیے موزوں بنانا۔

- دیگر اشاریہ جات کے ساتھ ملا کر جھوٹے سگنلز کو فلٹر کرنا۔

- سٹاپ لاس اور ٹیک پروفٹ کے قوانین طے کر کے خطرے کو کنٹرول کرنا۔

- بہتر اندراج کے مقامات تلاش کرنے کے لیے گہری سیکھنے جیسی ٹیکنالوجی کا استعمال کرنا۔

خلاصہ

مطلق رفتار اشاریہ حکمت عملی مجموعی طور پر ایک عملی درمیانی مدت کی تجارتی حکمت عملی ہے۔ یہ قیمت کی درمیانی مدت کی مطلق رفتار کی خصوصیت کو ظاہر کرتی ہے اور درمیانی مدت کے رجحان کو جانچنے کی صلاحیت رکھتی ہے۔ تاہم، یہ حکمت عملی مختصر مدت کے شدید اتار چڑھاؤ کے لیے حساس نہیں ہے، جس کی وجہ سے اس میں کچھ خطرہ موجود ہے۔ پیرامیٹر کی بہتری، اشاریہ فلٹرنگ، سٹاپ لاس میکانزم وغیرہ کے ذریعے مزید بہتر بنایا جا سکتا ہے، جس سے اس حکمت عملی کی حقیقی مارکیٹ میں کارکردگی زیادہ مستحکم اور قابل اعتماد ہو سکتی ہے۔

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1