متوسط حرکت کا کراس اوور اور بولنگر بینڈ کی بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی RSI انڈیکیٹر کے ذریعے زیادہ خریدی یا زیادہ فروخت ہونے والے سگنلز کی شناخت، بولنگر بینڈ کے ذریعے قیمت کی بریک آؤٹ کی بنیاد پر تجارت، اور مووِنگ ایوریجز کے گولڈن کراس اور ڈیتھ کراس پیٹرن کو استعمال کرتی ہے، تاکہ مارکیٹ کے مختلف مراحل میں منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل انڈیکیٹرز پر مشتمل ہے:

-

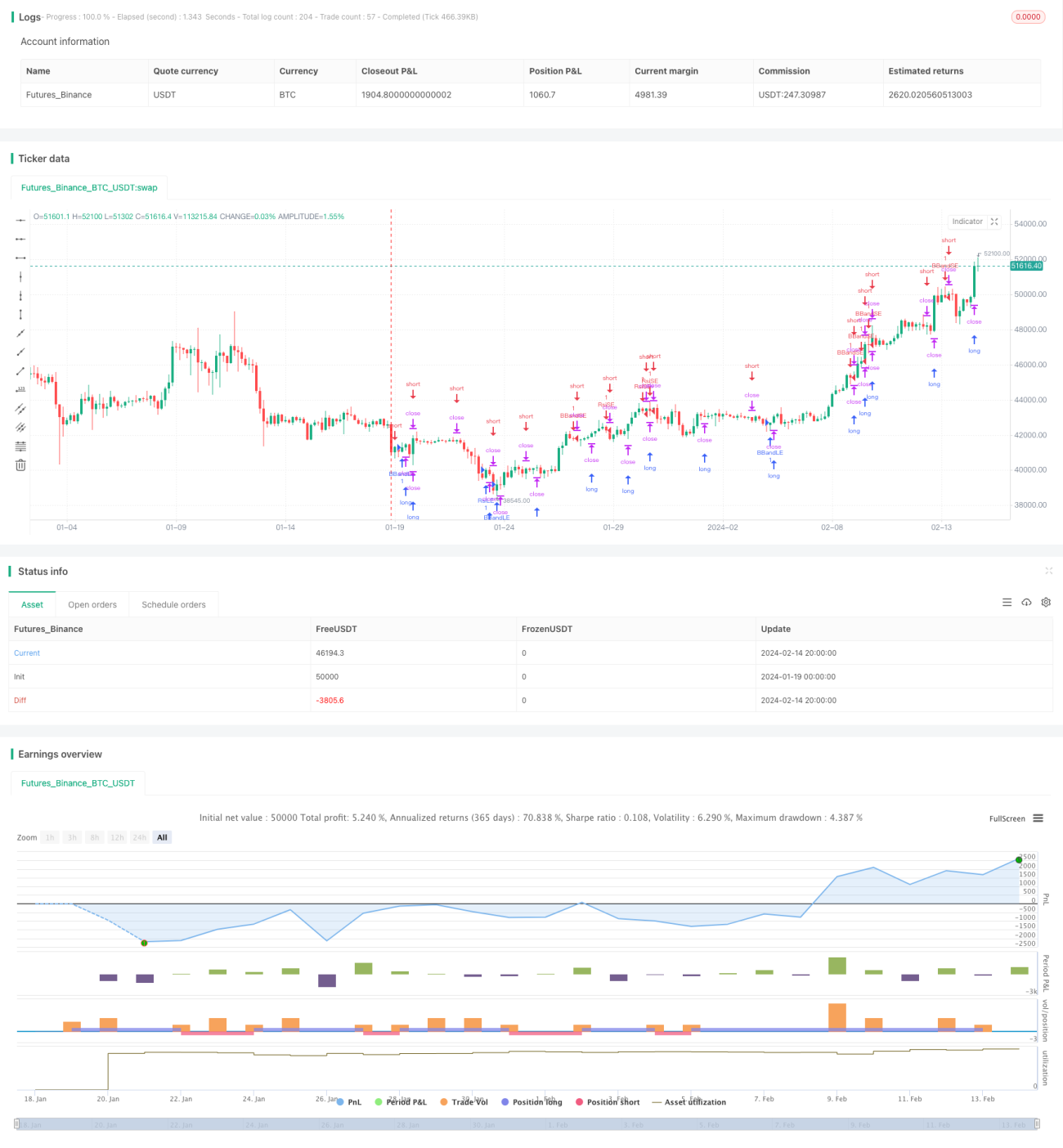

RSI انڈیکیٹر: جب RSI انڈیکیٹر لائن مقرر کردہ زیادہ خریدی ہوئی لکیر کو اوپر سے پار کرتی ہے یا زیادہ فروخت ہوئی لکیر کو نیچے سے پار کرتی ہے، تو اس کے مطابق لانگ یا شارٹ پوزیشن لی جاتی ہے۔

-

بولنگر بینڈ: جب قیمت بولنگر بینڈ کے اوپری بینڈ کو توڑتی ہے تو شارٹ پوزیشن لی جاتی ہے؛ جب قیمت نیچے والے بینڈ کو توڑتی ہے تو لانگ پوزیشن لی جاتی ہے۔

-

مووِنگ ایوریجز: ایک مخصوص مدت (مثلاً 5 پیریڈ) کے اندر کی بلند ترین اور کم ترین قیمت کا حساب لگایا جاتا ہے۔ جب قیمت حالیہ 5 پیریڈ کی بلند ترین قیمت سے زیادہ ہو تو لانگ کیا جاتا ہے؛ جب قیمت حالیہ 5 پیریڈ کی کم ترین قیمت سے کم ہو تو شارٹ کیا جاتا ہے۔

-

MACD: فاسٹ لائن، سلو لائن اور MACD لائن کے گولڈن کراس اور ڈیتھ کراس کو معاون فیصلہ کن انڈیکیٹر کے طور پر استعمال کیا جاتا ہے۔

یہ انڈیکیٹرز ایک دوسرے کے ساتھ مل کر رجحان والی مارکیٹ میں بولنگر بینڈ کے ذریعے قیمت کی بریک آؤٹ اور وسط کی طرف واپسی کے وقت کا تعین کرتے ہیں؛ سائیڈ وے مارکیٹ میں مووِنگ ایوریجز کے ذریعے بریک آؤٹ کو پکڑ کر رجحان کی تبدیلی کے مقامات کو گرفت میں لیتے ہیں؛ اور زیادہ خریدی/زیادہ فروخت ہونے والی مارکیٹ میں RSI انڈیکیٹر کی انتہائی قدروں کے ذریعے مخالف سمت میں تجارت کرتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

متعدد انڈیکیٹرز کا مجموعہ، درست فیصلہ۔ RSI، بولنگر بینڈ، مووِنگ ایوریجز وغیرہ ایک دوسرے کی تصدیق کرتے ہیں، جس سے تجارتی سگنلز زیادہ قابل اعتماد ہوتے ہیں۔

-

مختلف مارکیٹ حالات کے لیے موزوں۔ رجحان والی مارکیٹ میں بولنگر بینڈ، سائیڈ وے مارکیٹ میں مووِنگ ایوریجز، اور زیادہ خریدی/زیادہ فروخت ہونے والی مارکیٹ میں RSI استعمال کیا جاتا ہے، اس طرح مختلف حالات سے نمٹا جا سکتا ہے۔

-

تجارت کی مناسب تعدد۔ انڈیکیٹر کے پیرامیٹرز محتاط طریقے سے سیٹ کیے گئے ہیں، تاکہ ضرورت سے زیادہ تجارت سے بچا جا سکے۔

-

واضح پروگرام ڈھانچہ۔ کوڈ معیاری طریقے سے لکھا گیا ہے، جسے سمجھنا اور دوبارہ تیار کرنا آسان ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

پیرامیٹر سیٹنگ کا خطرہ۔ انڈیکیٹر کے پیرامیٹرز کی غلط سیٹنگ غلط تجارتی سگنلز کا سبب بن سکتی ہے۔ پیرامیٹرز کو بار بار جانچ اور بہتر بنانے کی ضرورت ہے۔

-

لانگ/شارٹ سوئچنگ کا خطرہ۔ مارکیٹ کے موڑ کے مقامات پر لانگ اور شارٹ کے درمیان بار بار تبدیلی ہو سکتی ہے، جس سے تجارتی لاگت بڑھ جاتی ہے۔ پوزیشن ہولڈنگ کے وقت کو ایڈجسٹ کیا جا سکتا ہے۔

-

پروگرامنگ کا خطرہ۔ کوڈ میں کچھ منطقی غلطیاں ہو سکتی ہیں جن کا پتہ لگانا مشکل ہو، جس سے غیر معمولی تجارت ہو سکتی ہے۔ خرابیوں سے نمٹنے اور لاگ ریکارڈنگ کو بہتر بنانے کی ضرورت ہے۔

بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

منافع بند کرنے اور نقصان کم کرنے کے لیے اسٹاپ لاس کی حکمت عملی شامل کرنا۔

-

جھوٹے سگنلز سے بچنے کے لیے حجم انڈیکیٹر (مثلاً ٹریڈنگ والیوم) کو شامل کرنا، جیسے بولنگر بینڈ بریک آؤٹ کے وقت حجم کی جانچ کرنا۔

-

مشین لرننگ الگورتھم شامل کرنا، تاریخی ڈیٹا کا استعمال کرتے ہوئے خود بخود پیرامیٹرز کو بہتر بنانا۔

-

گرافیکل ڈسپلے شامل کرنا، تاکہ حکمت عملی کی کارکردگی کو بصری طور پر دیکھا جا سکے۔

-

بیک ٹیسٹنگ کے ذریعے بہترین پیرامیٹرز کا انتخاب کرنا۔

خلاصہ

یہ حکمت عملی کئی انڈیکیٹرز جیسے مووِنگ ایوریجز، بولنگر بینڈ، RSI وغیرہ کو یکجا کرتی ہے اور ان کے مجموعی فیصلے کی بنیاد پر تجارتی سگنلز تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کی مضبوط موافقت اور درست فیصلہ ہے۔ خطرات بنیادی طور پر پیرامیٹرز کی سیٹنگ اور پروگرام کے نفاذ میں ہیں، جنہیں مسلسل بہتر بنانے اور جانچنے کی ضرورت ہے۔ آئندہ اس حکمت عملی کو مزید بہتر بنایا جائے گا، اسٹاپ لاس میکانزم شامل کیا جائے گا، مشین لرننگ کے ذریعے بہترین پیرامیٹرز تلاش کیے جائیں گے، اور گرافیکل انٹرفیس تیار کیا جائے گا تاکہ نگرانی اور غیر معمولی صورتوں سے نمٹنے کے افعال کو بہتر بنایا جا سکے۔

- 1