اتار چڑھاؤ الٹ CAT حکمت عملی

خلاصہ

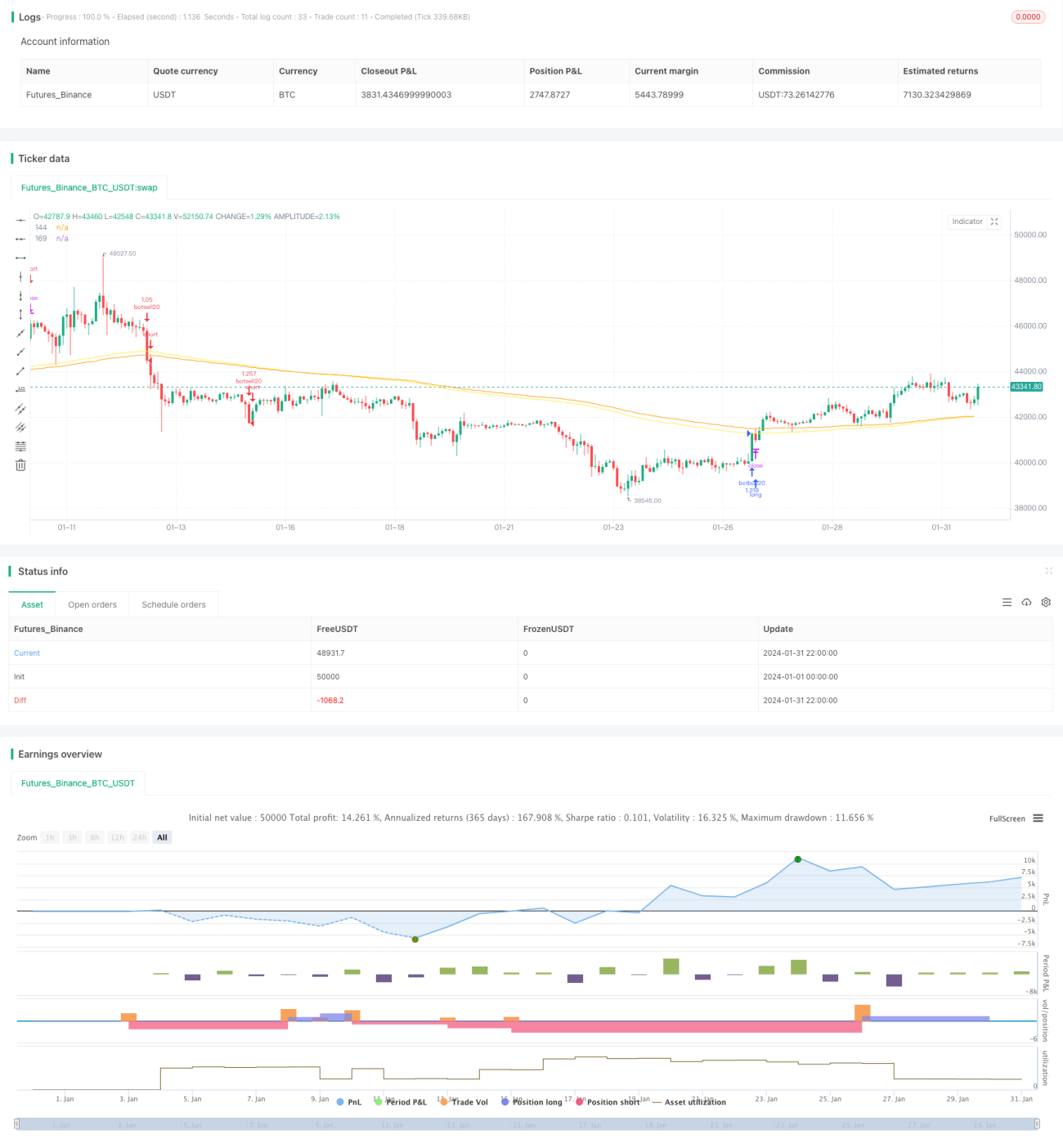

اُتار چڑھاؤ الٹنے والی CAT حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو تکنیکی اشاروں پر مبنی ہے۔ یہ حکمت عملی MA، EMA جیسے اشاروں کے ذریعے مارکیٹ کے رجحان اور سپورٹ/مزاحمت کی پوزیشنوں کا تعین کرتی ہے، اور اس کے ساتھ ساتھ حسب ضرورت بلیک سوان اور وائٹ سوان کے اشاروں کا استعمال کرتے ہوئے غیر معمولی اتار چڑھاؤ کو پکڑتی ہے، تاکہ کم خرید کر زیادہ فروخت کرنے کی حکمت عملی پر عمل کیا جا سکے۔

حکمت عملی کا اصول

اُتار چڑھاؤ الٹنے والی CAT حکمت عملی کا بنیادی منطق MA، EMA جیسے تکنیکی اشاروں کے ذریعے مجموعی رجحان کا تعین کرنا، اور پھر حسب ضرورت بلیک سوان اور وائٹ سوان کے اشاروں کے ذریعے غیر معمولی اتار چڑھاؤ کے مواقع کو پکڑنا ہے۔ اصول درج ذیل ہیں:

-

SMA، EMA جیسے اشاروں کا استعمال کرتے ہوئے مجموعی رجحان کی سمت کا تعین کیا جاتا ہے۔ مثال کے طور پر، EMA144 کا EMA169 کو اوپر سے کراس کرنا ایک تیزی کا اشارہ سمجھا جاتا ہے، جبکہ EMA144 کا EMA169 کو نیچے سے کراس کرنا مندی کا اشارہ ہے۔

-

حسب ضرورت بلیک سوان کا اشارہ، جس کا فارمولا (اختتامی قیمت - ابتدائی قیمت) / اختتامی قیمت ہے، کسی مخصوص کینڈل سٹک کے غیر معمولی اتار چڑھاؤ کی سطح کو ظاہر کرتا ہے۔ جب بلیک سوان کا اشارہ ایک حد (مثلاً 0.0191) سے تجاوز کر جاتا ہے، اور اسی کے ساتھ اختتامی قیمت ابتدائی قیمت سے کم ہوتی ہے، تو اس کا مطلب ہے کہ نیچے کی طرف غیر معمولی اتار چڑھاؤ واقع ہوا ہے، جو مختصر فروخت کا موقع ہے۔

-

حسب ضرورت وائٹ سوان کا اشارہ بلیک سوان کے اشارے کی طرح ہے، اور یہ بھی کسی مخصوص کینڈل سٹک کے غیر معمولی اتار چڑھاؤ کی سطح کو ظاہر کرتا ہے۔ جب وائٹ سوان کا اشارہ حد سے تجاوز کر جاتا ہے، اور اسی کے ساتھ اختتامی قیمت ابتدائی قیمت سے زیادہ ہوتی ہے، تو اس کا مطلب ہے کہ اوپر کی طرف غیر معمولی اتار چڑھاؤ واقع ہوا ہے، جو خریداری کا موقع ہے۔

-

غیر معمولی اتار چڑھاؤ کے موقع کو پکڑنے کے بعد، EMA جیسے اشاروں کے ذریعے الٹنے کے سگنل کا انتظار کیا جاتا ہے اور اس وقت پوزیشن بند کی جاتی ہے، تاکہ کم خرید کر زیادہ فروخت کیا جا سکے۔

یہ حکمت عملی اوسطوں کے ذریعے رجحان کا تعین کرنے اور حسب ضرورت اشاروں کے ذریعے غیر معمولی اتار چڑھاؤ کو پکڑنے کو یکجا کرتی ہے، جس سے کم خرید کر زیادہ فروخت کرنے والی الٹنے والی تجارت ممکن ہوتی ہے۔ یہ ایک عام مقداری تجارتی حکمت عملی ہے۔

فوائد کا تجزیہ

اُتار چڑھاؤ الٹنے والی CAT حکمت عملی کے درج ذیل فوائد ہیں:

-

غیر معمولی اتار چڑھاؤ کو پکڑنا، جس کی وجہ سے کامیابی کی شرح نسبتاً زیادہ ہے۔ بلیک سوان اور وائٹ سوان کے اشارے قیمت کے غیر معمولی اتار چڑھاؤ کو مؤثر طریقے سے پکڑ سکتے ہیں، جو اکثر الٹ جانے کی پیش گوئی کرتے ہیں، اس لیے تجارتی کامیابی کی شرح زیادہ ہے۔

-

مارکیٹ میں داخل ہونے اور نکلنے کے واضح اصول، جو بے ترتیب حرکت سے بچنے میں مدد دیتے ہیں۔ اس حکمت عملی میں داخلے اور خارج ہونے کے معیار بہت واضح ہیں، جو تاجروں کی بے قاعدگی اور جذباتی عمل کو روکنے میں مدد کرتے ہیں۔

-

متعدد پیرامیٹرز اور اشاروں کو بہتر بنانے کی گنجائش ہے۔ MA اور EMA کے عرصے کے پیرامیٹرز، بلیک سوان اور وائٹ سوان کے پیرامیٹرز کی حدیں وغیرہ کو بہتر بنایا جا سکتا ہے، جس سے حکمت عملی مختلف مصنوعات اور تجارتی ماحول کے مطابق بہتر طور پر ڈھل سکتی ہے۔

-

یہ حکمت عملی اعلیٰ اور کم تعدد والی تجارت دونوں کے لیے موزوں ہے۔ یہ حکمت عملی بیک وقت رجحان اور الٹ پھیر کو یکجا کرتی ہے، اور مختلف ٹائم فریموں پر استعمال کی جا سکتی ہے، اس لیے یہ اعلیٰ اور کم تعدد والی تجارت کے منظرناموں کے لیے موزوں ہے۔

-

خطرے پر قابو پانے کے کافی ذرائع موجود ہیں۔ حکمت عملی آرڈر دینے کے لیے تجارتی فیصد کا استعمال کرتی ہے، اور ساتھ ہی نقصان روکنے کے لیے پوزیشن بند کرنے کا طریقہ کار بھی ہے، جو ایک ٹرانزیکشن میں ہونے والے نقصان کو مؤثر طریقے سے محدود کر سکتا ہے۔

خطرے کا تجزیہ

اُتار چڑھاؤ الٹنے والی CAT حکمت عملی میں کچھ خطرات بھی ہیں، جو بنیادی طور پر درج ذیل ہیں:

-

پیرامیٹر بہتر بنانے کا خطرہ۔ بلیک سوان اور وائٹ سوان جیسے پیرامیٹرز کی سیٹنگ حکمت عملی کی کارکردگی پر بڑا اثر ڈالتی ہے، اگر پیرامیٹرز صحیح طریقے سے سیٹ نہ کیے جائیں تو حکمت عملی کا منافع کم ہو جائے گا۔

-

ڈرا ڈاؤن کا خطرہ۔ جب مارکیٹ میں طویل یک طرفہ رجحان ہوتا ہے، تو یہ حکمت عملی کچھ مسلسل نقصانات اور بڑے ڈرا ڈاؤن کا سبب بن سکتی ہے۔

-

جھوٹے بریک آؤٹ کا خطرہ۔ حقیقت میں اکثر قلیل مدتی جھوٹے بریک آؤٹ ہوتے ہیں، اگر پیرامیٹرز بہت حساس سیٹ کیے جائیں تو بہت سے غیر ضروری تجارتی لین دین ہو سکتے ہیں۔

مندرجہ بالا خطرات سے نمٹنے کے لیے درج ذیل اقدامات کیے جا سکتے ہیں:

-

پیرامیٹر بہتر بنانے کا نظام قائم کریں، اور تاریخی ڈیٹا کا استعمال کرتے ہوئے سخت بیک ٹیسٹنگ اور بہتری یقینی بنائیں تاکہ پیرامیٹرز مناسب ہوں۔

-

نقصان روکنے کا طریقہ کار نافذ کریں۔ مناسب نقصان روکنے سے ایک ٹرانزیکشن میں ہونے والے نقصان کی حد اور زیادہ سے زیادہ ڈرا ڈاؤن کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

پیرامیٹرز کی حساسیت کو ایڈجسٹ کریں۔ پیرامیٹرز کو بہت حساس بنانے سے گریز کریں، اور کچھ فلٹرنگ شرائط شامل کریں تاکہ جھوٹے بریک آؤٹ کے اثرات سے بچا جا سکے۔

بہتری کی سمت

اُتار چڑھاؤ الٹنے والی CAT حکمت عملی میں بہتری کی بہت گنجائش ہے، اہم بہتری کی سمتیں درج ذیل ہیں:

-

بلیک سوان اور وائٹ سوان کے اشاروں کو مزید تفصیل سے تیار کریں، مختلف پیرامیٹرز کے امتزاج سیٹ کریں تاکہ غیر معمولی اتار چڑھاؤ کی شناخت زیادہ درست اور جامع ہو۔

-

مشین لرننگ الگورتھم شامل کریں، نیورل نیٹ ورکس یا اینسبل لرننگ طریقوں کا استعمال کرتے ہوئے خودکار طور پر پیرامیٹرز کی تشکیل کو بہتر بنائیں، تاکہ حکمت عملی کے پیرامیٹرز متحرک طور پر ایڈجسٹ ہو سکیں اور مارکیٹ کی تبدیلیوں کے مطابق بہتر طور پر ڈھل سکیں۔

-

ڈیپ لرننگ ٹیکنالوجی کا استعمال کرتے ہوئے چارٹ پیٹرن کی شناخت کریں، تاکہ قیمت کے الٹ جانے کے اشاروں کا تعین کرنے میں مدد ملے اور حکمت عملی کی کارکردگی بہتر ہو۔

-

فزی لاجک کا استعمال کرتے ہوئے پیرامیٹرز کی حساسیت کو کنٹرول کریں، جب رجحان واضح ہو تو پیرامیٹرز کو مستحکم رکھیں، اور جب رجحان بدل رہا ہو تو حساسیت بڑھائیں۔

-

پیرامیٹر سے پاک جینیٹک الگورتھم، سمولیٹڈ اینیلنگ جیسے عالمی اصلاح کے طریقوں کو شامل کریں تاکہ ایک سے زیادہ پیرامیٹرز کی مجموعی اصلاح ہو سکے۔

-

تجارتی مصنوعات کی حد کو بڑھائیں، اسٹاک، ڈیجیٹل کرنسی جیسی دیگر مصنوعات شامل کریں، اور کراس مارکیٹ آربیٹریج کریں۔

نظامی ماڈل اور پیرامیٹرز کی بہتری کے ذریعے، اُتار چڑھاؤ الٹنے والی CAT حکمت عملی اپنی Robustness (مضبوطی) کو مزید بڑھا سکتی ہے، جس سے تجارتی کارکردگی بہتر ہوتی ہے۔

خلاصہ

اُتار چڑھاؤ الٹنے والی CAT حکمت عملی اوسطوں اور حسب ضرورت اشاروں کو یکجا کرتی ہے، اور مارکیٹ میں الٹ پھیر کی شناخت کے لیے ایک مؤثر مقداری تجارتی حکمت عملی پیش کرتی ہے۔ اس حکمت عملی کے فوائد میں غیر معمولی اتار چڑھاؤ کی شناخت، داخلے اور خارج ہونے کے واضح اصول، اور بہتری کی وسیع گنجائش شامل ہیں۔ پیرامیٹر بہتر بنانے کے خطرے، ڈرا ڈاؤن کے خطرے، اور جھوٹے بریک آؤٹ کے خطرے سے بچنے کی ضرورت ہے۔ مجموعی طور پر، اس حکمت عملی کا تصور منطقی ہے اور یہ عملی طور پر بہت مفید ہے۔

- 1