مومینٹم آسیلیٹر ٹریلنگ اسٹاپ لاس حکمت عملی

جائزہ

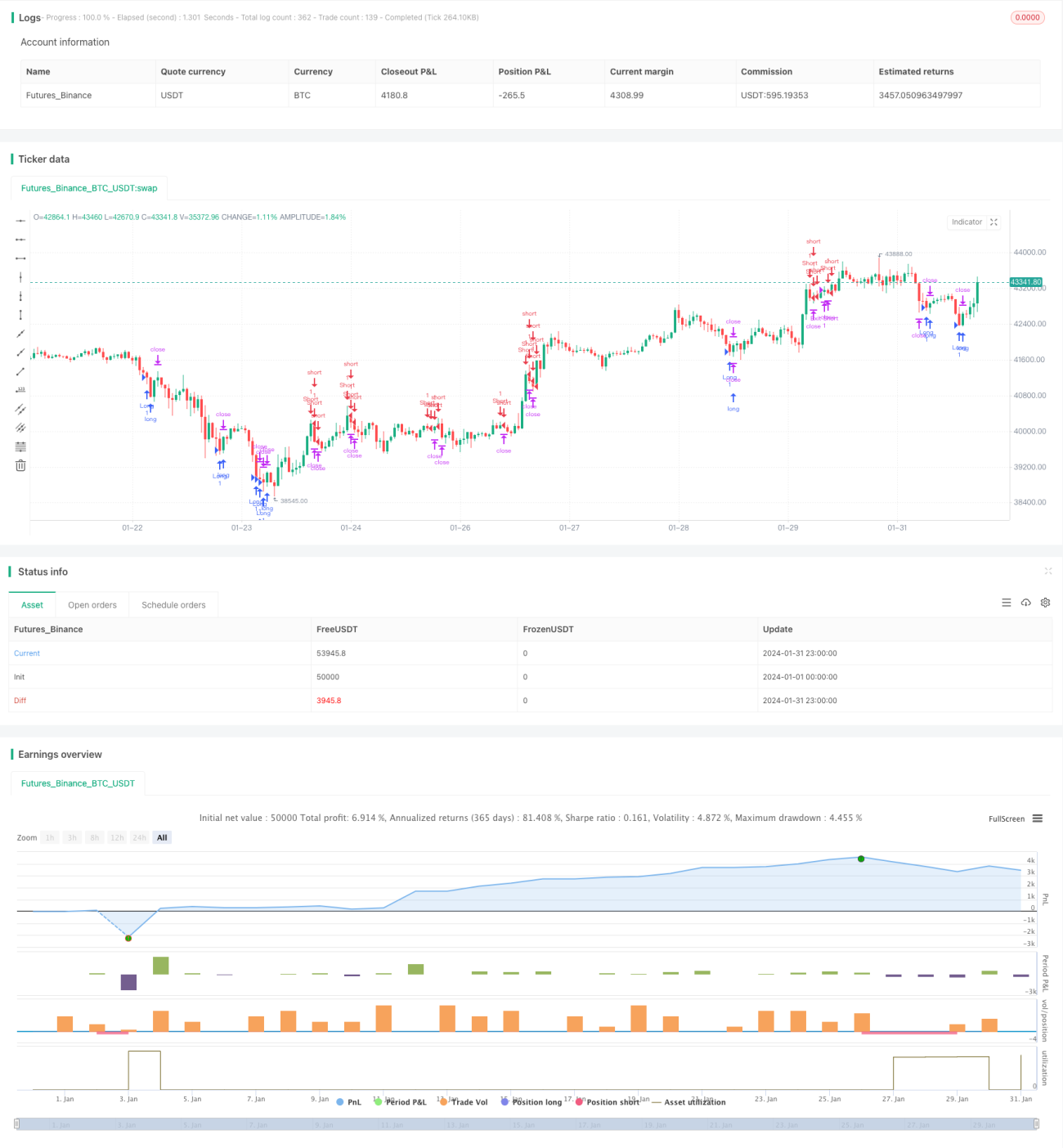

یہ حکمت عملی بولنگر بینڈ اور اسٹاکسٹک انڈیکیٹر کو ملا کر استعمال کرتی ہے تاکہ مارکیٹ میں زیادہ خریدی یا زیادہ فروخت ہونے کی حالتوں کی نشاندہی کی جا سکے اور بولنگر بینڈ کے اوپر اور نیچے کی حدود کے قریب تجارتی مواقع تلاش کیے جا سکیں۔ اس کے علاوہ، اوسط حقیقی رینج (Average True Range) انڈیکیٹر کا استعمال ٹریلنگ سٹاپ لاس کے لیے کیا جاتا ہے، DYNAMIC TRAILING STOP ایک متحرک سٹاپ لاس طریقہ ہے جو مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ کی پوزیشن کو لچکدار طریقے سے ایڈجسٹ کرتا ہے، اس طرح سٹاپ لاس کی تاثیر کو یقینی بناتے ہوئے ضرورت سے زیادہ حساس ہو کر پوزیشن سے باہر ہونے سے بچتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 20 کی طوالت اور 2 کے معیاری انحراف کے ساتھ بولنگر بینڈ استعمال کرتی ہے تاکہ قیمت کے اوپری یا نیچے کی حد کو چھونے کی نشاندہی کی جا سکے۔ نیچے کی حد کو چھونا ظاہر کرتا ہے کہ مارکیٹ زیادہ فروخت ہو سکتی ہے، جبکہ اوپری حد کو چھونا زیادہ خریدی ہونے کا اشارہ ہو سکتا ہے۔ نیز، یہ حکمت عملی 14 کے K-لائن دورانیے اور 3 کے D-لائن اسموتھنگ دورانیے کے ساتھ اسٹاکسٹک انڈیکیٹر استعمال کرتی ہے تاکہ زیادہ خریدی یا زیادہ فروخت کا تعین کیا جا سکے۔ جب بند قیمت بولنگر بینڈ کی نچلی حد سے نیچے ہو اور اسٹاکسٹک K قدر 20 سے کم ہو، تو یہ زیادہ فروخت کی نشاندہی کرتا ہے اور لانگ (خرید) پوزیشن لی جاتی ہے۔ جب بند قیمت بولنگر بینڈ کی اوپری حد سے اوپر ہو اور اسٹاکسٹک K قدر 80 سے زیادہ ہو، تو یہ زیادہ خریدی کی نشاندہی کرتا ہے اور شارٹ (فروخت) پوزیشن لی جاتی ہے۔

پوزیشن میں داخل ہونے کے بعد، یہ حکمت عملی اوسط حقیقی رینج انڈیکیٹر کا استعمال کرتے ہوئے ٹریلنگ سٹاپ لاس کرتی ہے۔ سٹاپ پوائنٹ اوسط حقیقی رینج کا 1.5 گنا ہوتا ہے، جو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ کی حد مقرر کرتا ہے، تاکہ سٹاپ پوائنٹ بہت قریب یا بہت ڈھیلا نہ ہو۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

بولنگر بینڈ اور اسٹاکسٹک انڈیکیٹر کا مشترکہ استعمال زیادہ خریدی/زیادہ فروخت کی حالتوں کا تعین کرنے میں درستگی بڑھاتا ہے، جس سے تجارت کے وقت کا تعین بہتر ہوتا ہے۔

-

سٹاپ لاس کو متحرک طور پر ایڈجسٹ کرنا، مارکیٹ کے اتار چڑھاؤ کے مطابق مناسب سٹاپ فاصلہ طے کرنے کی اجازت دیتا ہے۔

-

ٹریلنگ سٹاپ کا طریقہ سٹاپ فاصلہ کو بہت قریب ہونے سے روکتا ہے، اس طرح ضرورت سے زیادہ آسانی سے سٹاپ آؤٹ ہونے سے بچتا ہے۔

-

حکمت عملی کے اصول واضح اور سادہ ہیں، سمجھنے اور عمل کرنے میں آسان ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

بولنگر بینڈ کی اوپری اور نچلی حدود قیمت کے الٹ جانے کی سو فیصد ضمانت نہیں دیتیں، ممکن ہے قیمت ان حدود کو توڑ کر جاری رہے۔

-

اسٹاکسٹک انڈیکیٹر کے پیرامیٹرز کا نامناسب تعین غلط سگنل پیدا کر سکتا ہے۔

-

ٹریلنگ سٹاپ سے سٹاپ فاصلہ بہت زیادہ ہو سکتا ہے، جو مارکیٹ کے معقول اتار چڑھاؤ کی حد سے تجاوز کر جائے۔

-

addDynamic trailing stop بہتر ہو سکتا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق سٹاپ فاصلے کو ٹھیک کرے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

بولنگر بینڈ کے مختلف پیرامیٹرز کے اثرات کی جانچ کرنا اور بہترین پیرامیٹر کا امتزاج تلاش کرنا۔

-

اسٹاکسٹک انڈیکیٹر کے مختلف پیرامیٹرز کی جانچ کرنا تاکہ انڈیکیٹر کی تاثیر بہتر ہو۔

-

سٹاپ لاس کے ٹرگر ہونے کی تعداد اور منافع کی بنیاد پر سٹاپ فاصلے کو متحرک طور پر ایڈجسٹ کرنا۔

-

دیگر انڈیکیٹرز کے ساتھ داخلے کے سگنلز کو فلٹر کرنا تاکہ کامیابی کی شرح بڑھے۔

-

دوبارہ داخلے کا طریقہ کار شامل کرنا (ری-انٹری) تاکہ مارکیٹ کے رجحان کے مواقع کو بھرپور طریقے سے استعمال کیا جا سکے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈ کے ذریعے زیادہ خریدی/زیادہ فروخت کی حالتوں کی نشاندہی کرتی ہے اور stochastic انڈیکیٹر سے تصدیق حاصل کرتی ہے۔ اس کے فوائد میں واضح اصول، مناسب اور لچکدار سٹاپ لاس کا طریقہ شامل ہیں۔ ساتھ ہی اس میں فیصلہ سازی کی عدم درستگی، سٹاپ فاصلے کا غیر مناسب تعین جیسے خطرات بھی ہیں۔ پیرامیٹر کی اصلاح، سگنلز کی فلٹریشن، متحرک سٹاپ ایڈجسٹمنٹ وغیرہ کے ذریعے حکمت عملی کی کارکردگی کو مزید بڑھایا جا سکتا ہے۔

- 1