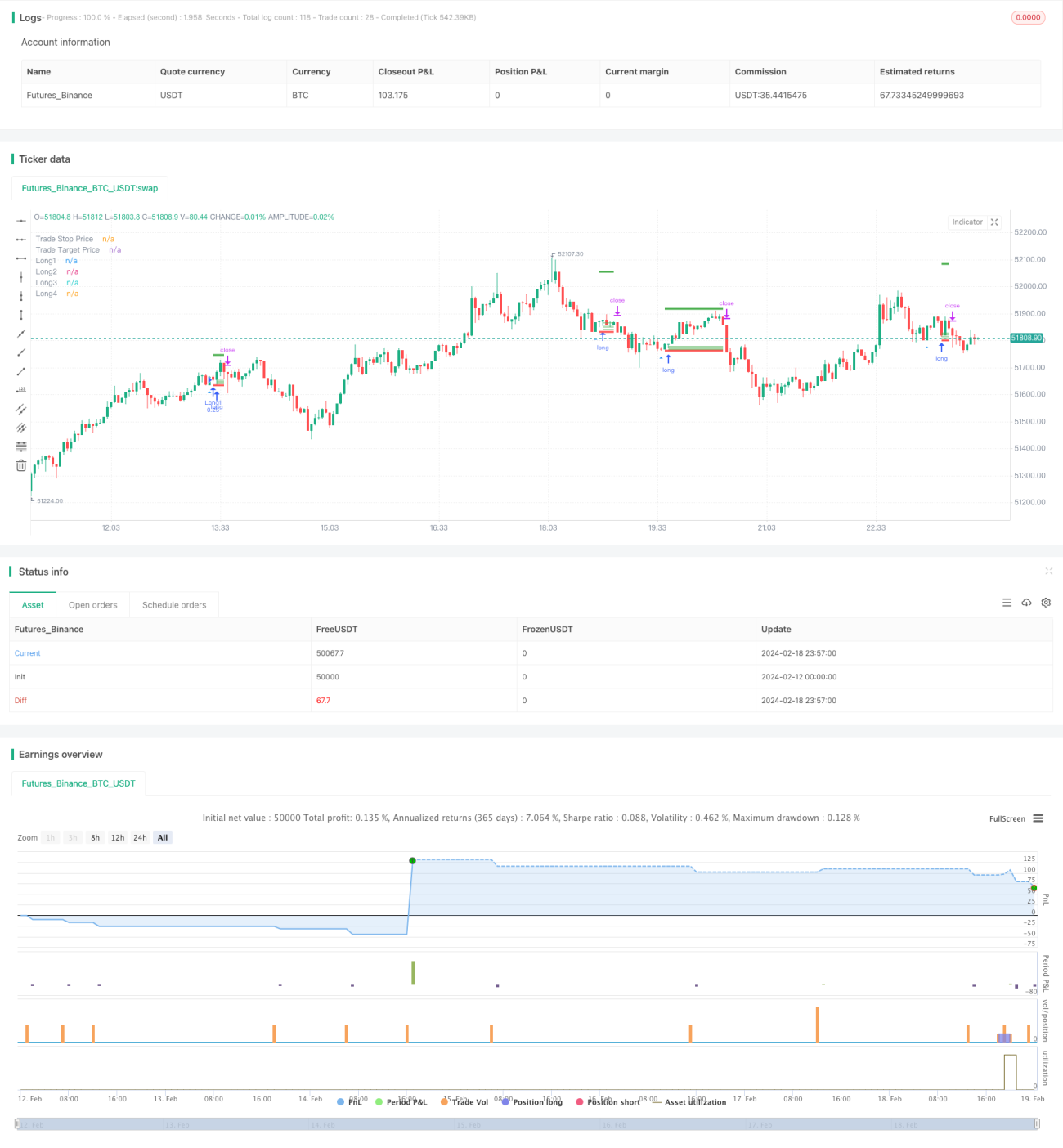

ڈبل باٹم ریورسل موونگ ایوریج DCA گرڈ حکمت عملی

خلاصہ

ڈبل بوٹم ریورسل موونگ ایوریج DCA گرڈ حکمت عملی بنیادی طور پر موونگ ایوریج قیمت ریورسل اور DCA حکمت عملی کا استعمال کرتے ہوئے گرڈ کے ذریعے بتدریج پوزیشن کھولتی ہے۔ یہ ڈبل بوٹم ریورسل پیٹرن کی بنیاد پر ریورسل کے مواقع کا پتہ لگاتی ہے۔ جب ریورسل پیٹرن متحرک ہوتا ہے تو مختلف قیمتوں پر متعدد آرڈرز استعمال کرتے ہوئے DCA کے ذریعے بتدریج گرڈ پوزیشن قائم کی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے یہ جانچتی ہے کہ کیا کینڈل اسٹک پر لگاتار دو بند قیمتیں برابر ہیں، جسے "ڈبل بوٹم" کہا جاتا ہے۔ اگر ڈبل بوٹم کا پتہ چلتا ہے تو سمجھا جاتا ہے کہ قیمت میں ریورسل کا ممکنہ موقع پیدا ہو سکتا ہے۔ اس وقت حکمت عملی بوٹم کے قریب کئی لمیٹ آرڈرز لگاتی ہے، جن کی قیمتیں ATR اور وولٹیلیٹی کی بنیاد پر حساب کی جاتی ہیں، جس سے ایک گرڈ انٹرول بنتا ہے۔ اس سے DCA کا اثر حاصل ہوتا ہے اور تاجر ریورسل کے بعد مختلف قیمت پوائنٹس پر بتدریج پوزیشن کھول سکتا ہے۔

تفصیل سے، سب سے پہلے ta.atr کے ذریعے پچھلے 14 کینڈل اسٹکس کے ATR انڈیکیٹر کا حساب لگایا جاتا ہے، پھر پچھلے 5 کینڈل اسٹکس کی بنیاد پر قیمت کی وولٹیلیٹی کا حساب کیا جاتا ہے، جو گرڈ انٹرول کے لیے اہم پیرامیٹر ہے۔ گرڈ انٹرول چار قیمت پوائنٹس پر مشتمل ہوتا ہے: بوٹم قیمت + وولٹیلیٹی، بوٹم قیمت + 0.75 گنا وولٹیلیٹی، اور اسی طرح۔ جب ڈبل بوٹم کی شرط پوری ہو جاتی ہے تو اس حساب کے فارمولے کے مطابق متعلقہ قیمتوں پر چار لمیٹ آرڈرز لگائے جاتے ہیں، ہر ایک کی مقدار برابر ہوتی ہے۔ زیر التواء آرڈرز مقررہ کینڈل اسٹکس کی تعداد کے بعد خود بخود منسوخ ہو جاتے ہیں۔

اس کے علاوہ، حکمت عملی اسٹاپ لاس اور ٹیک پرافٹ کی سطحیں بھی مقرر کرتی ہے۔ اسٹاپ لاس قیمت ڈبل بوٹم کی کم ترین قیمت - ٹک سائز ہوتی ہے، جبکہ ٹیک پرافٹ قیمت اندراج کی قیمت + ATR انڈیکیٹر کا 5 گنا ہوتی ہے۔ جب پوزیشن صفر نہ ہو تو یہ دونوں قیمتیں حقیقی وقت میں اپ ڈیٹ ہوتی رہتی ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- ڈبل بوٹم کی مدد سے ریورسل کے وقت کا درست تعین کیا جا سکتا ہے، جس سے جعلی بریک آؤٹ سے بچا جا سکتا ہے۔

- DCA گرڈ ڈیزائن تاجر کو مختلف قیمتوں پر بتدریج پوزیشن کھولنے کی اجازت دیتا ہے، جس سے پوزیشن کی لاگت کم ہوتی ہے۔

- ATR اور وولٹیلیٹی پیرامیٹرز گرڈ اور ٹیک پرافٹ کی جگہ کو متحرک طور پر ایڈجسٹ کر سکتے ہیں، جو مارکیٹ کی تبدیلیوں کے مطابق ڈھل جاتے ہیں۔

- خودکار اسٹاپ لاس میکانزم ایک ہی ٹریڈ کے نقصان کو مؤثر طریقے سے محدود کر سکتا ہے۔

خطرے کا تجزیہ

بنیادی خطرات درج ذیل ہیں:

- قیمت میں ریورسل نہیں ہو سکتا، اور یہ براہ راست ڈبل بوٹم کی حمایت سے نیچے ٹوٹ سکتا ہے۔ اس صورت میں اسٹاپ لاس متحرک ہو جائے گا، جس سے نقصان ہو گا۔ اسٹاپ لاس کے فاصلے کو مناسب طور پر بڑھایا جا سکتا ہے۔

- DCA گرڈ انٹرول کی غلط ترتیب کی وجہ سے زیادہ تر آرڈرز پر عمل نہیں ہو سکتا۔ مختلف پیرامیٹرز کو جانچ کر آرڈر کی تکمیل کی شرح کو یقینی بنایا جا سکتا ہے۔

- جب مارکیٹ میں شدید اتار چڑھاؤ ہو تو ٹیک پرافٹ بار بار متحرک ہو سکتا ہے۔ ٹیک پرافٹ کے ضرب کو بڑھانے پر غور کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- رجحان کا تعین شامل کریں، صرف تیزی کے رجحان میں ریورسل آپریشن کریں، تاکہ بڑے رجحان سے محروم نہ ہوں۔

- پہلی پوزیشن کا حجم بڑھانے اور بعد کے گرڈ پوزیشنوں کے حجم کو بتدریج کم کرنے پر غور کریں، تاکہ سرمائے کے استعمال کی کارکردگی بہتر ہو۔

- مختلف پیرامیٹر کمبینیشنز کی جانچ کر کے بہترین پیرامیٹر تلاش کریں۔ مارکیٹ کے مطابق متحرک پیرامیٹر بھی ڈیزائن کیے جا سکتے ہیں۔

- ایڈوانسڈ پلیٹ فارم پر مشین لرننگ کو شامل کر کے پیرامیٹرز کی خودکار بہتری حاصل کی جا سکتی ہے۔

خلاصہ

ڈبل بوٹم ریورسل موونگ ایوریج DCA گرڈ حکمت عملی قیمت کی شکلیں، موونگ ایوریج انڈیکیٹرز، گرڈ ٹریڈنگ جیسی متعدد تکنیکوں کو یکجا کرتی ہے۔ اس میں وقت کا درست تعین، لاگت پر قابو، اور ڈرا ڈاؤن سے تحفظ جیسے فوائد ہیں۔ اس حکمت عملی میں بہتری کی بہت گنجائش ہے اور یہ گہری تحقیق اور اطلاق کے قابل ہے۔ اگر پیرامیٹرز کو صحیح طریقے سے ایڈجسٹ کیا جائے تو رینج مارکیٹ میں اچھے نتائج حاصل کیے جا سکتے ہیں۔

- 1