متعدد عوامل پر مبنی مقداری تجارتی حکمت عملی

جائزہ

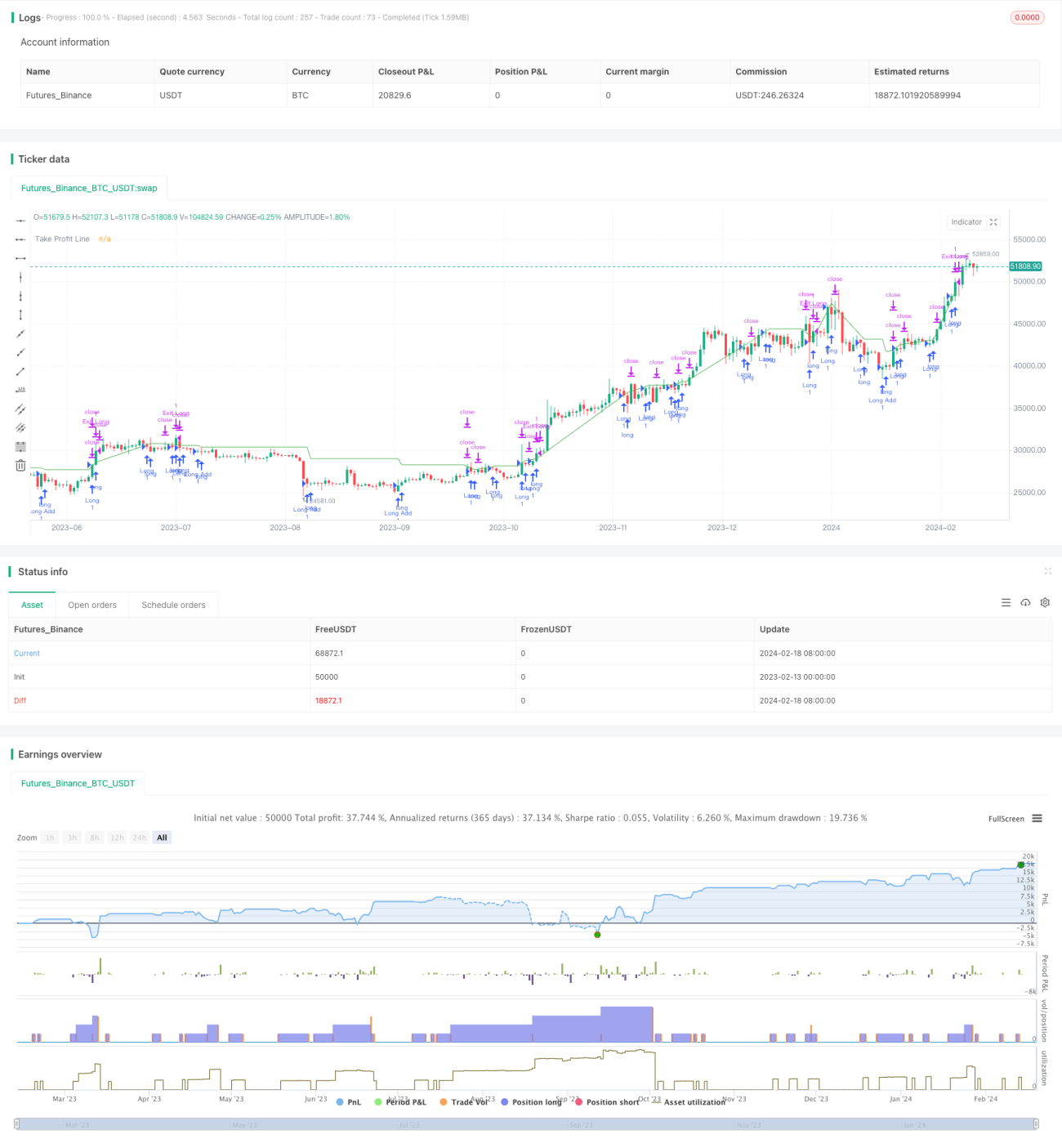

یہ حکمت عملی RSI، MACD، OBV، CCI، CMF، MFI اور VWMACD جیسے متعدد تکنیکی اشاریوں کو استعمال کرتے ہوئے قیمت اور حجم کے درمیان ڈائیورجنس (انحراف) کا پتہ لگاتی ہے، تاکہ ممکنہ داخلے کے مواقع کی نشاندہی کی جا سکے۔ حکمت عملی اس کے ساتھ صارف کے ڈپ ڈیٹیکشن انڈیکیٹر کو بھی استعمال کرتی ہے، اور جب اعلیٰ اتار چڑھاؤ (وولیٹیلیٹی) اور گہرائی یا VFI کی شرائط پوری ہوں تو ٹریڈنگ سگنل جاری کرتی ہے۔ حکمت عملی صرف لانگ پوزیشن لیتی ہے اور ٹریلنگ اسٹاپ لاس کا استعمال کرتے ہوئے بتدریج پوزیشن میں اضافہ کرتی ہے۔

حکمت عملی کا اصول

-

RSI، MACD، OBV، CCI، CMF، MFI اور VWMACD جیسے اشاریوں کا حساب لگایا جاتا ہے، اور ان اشاریوں اور تاریخی قیمتوں کے درمیان ڈائیورجنس کا پتہ لگانے کے لیے ایڈپٹیو لکیری ریگریشن کا طریقہ استعمال کیا جاتا ہے۔ جب انڈیکیٹر نئی کم ترین سطح بناتا ہے لیکن قیمت اس کی پیروی نہیں کرتی، تو خریداری کا سگنل جاری ہوتا ہے۔

-

صارف کے ان پٹ کردہ وولیٹیلیٹی کی حد اور گہرائی کے فیصد کی حد کی بنیاد پر، VFI انڈیکیٹر کی فلٹرنگ کے ساتھ، ان کینڈل اسٹکس پر سگنل جاری ہوتے ہیں جو اعلیٰ وولیٹیلیٹی اور گہرائی کی شرائط پر پورا اترتی ہیں۔

-

ابتدائی لانگ پوزیشن کے بعد، اگر قیمت آخری لانگ قیمت کی ایک مخصوص فیصد (جو کنفیگر کی جا سکتی ہے) سے نیچے آجائے، تو دوبارہ لانگ پوزیشن میں اضافہ کیا جاتا ہے۔

-

ٹریلنگ اسٹاپ لاس کا استعمال کیا جاتا ہے، اور جب کنفیگر کردہ منافع کی شرح حاصل ہو جائے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

-

متعدد عوامل کا امتزاج، قیمت اور حجم کے اشاریوں کا استعمال کرتے ہوئے سگنلز کی وشوسنییتا میں اضافہ۔

-

ڈائیورجنس کا پتہ لگانے کے لیے ایڈپٹیو لکیری ریگریشن کا طریقہ، انسانی فیصلے کی سبجیکٹیویٹی سے بچنا۔

-

وولیٹیلیٹی اور گہرائی/VFI ڈیٹیکشن انڈیکیٹرز کا امتزاج، ریورسل (رد عمل) کے مواقع دریافت کرنے میں مددگار۔

-

بار بار پوزیشن میں اضافہ قیمت کی واپسی سے فائدہ اٹھانے میں مدد کرتا ہے، اور ٹریلنگ منافع بند قیمت کو لاک کرنے میں معاون ہے۔

خطرات کا تجزیہ

-

متعدد عوامل کا مشترکہ فیصلہ نسبتاً پیچیدہ ہے، اور پیرامیٹر کی اصلاح اور ڈائیورجنس کی شناخت کی کارکردگی اصل کارکردگی کو متاثر کر سکتی ہے۔

-

یک طرفہ پوزیشن رکھنے کا خطرہ زیادہ ہے، غلط فیصلے کی صورت میں بڑے نقصان کا امکان۔

-

بار بار پوزیشن بڑھانے کے طریقے میں نقصان بھی بڑھ سکتا ہے، پوزیشن سائز کو احتیاط سے کنٹرول کرنا ضروری ہے۔

-

ٹریڈنگ فیس کے اصل منافع پر اثر کو مدنظر رکھنا ضروری ہے۔

اصلاح کی سمت

-

مختلف پیرامیٹرز اور انڈیکیٹرز کے امتزاج کی جانچ، بہترین کنفیگریشن کا انتخاب۔

-

اسٹاپ لاس کی حکمت عملی شامل کرنا، ایک ٹریڈ اور زیادہ سے زیادہ نقصان کو کنٹرول کرنا۔

-

دو طرفہ ٹریڈنگ کے مواقع پر غور کرنا تاکہ خطرہ کم کیا جا سکے۔

-

مشین لرننگ کے طریقوں کے ساتھ پیرامیٹرز کو خودکار طریقے سے بہتر بنانا۔

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشاریوں کو لاگو کرکے داخلے کے اوقات کی نشاندہی کرتی ہے، اور ساتھ ہی صارف کے متعین کردہ شرائط اور VFI انڈیکیٹر کا استعمال کرکے جھوٹے سگنلز کو فلٹر کرتی ہے۔ حکمت عملی قیمت کی واپسی کا فائدہ اٹھاتے ہوئے بار بار پوزیشن میں اضافہ کرکے رجحان کے مواقع حاصل کرتی ہے۔ تاہم، غلط فیصلوں اور یک طرفہ پوزیشن رکھنے کے خطرات بھی ہیں، جنہیں کم کرنے اور منافع کے امکانات بڑھانے کے لیے انڈیکیٹر پیرامیٹرز، اسٹاپ لاس کی حکمت عملی وغیرہ میں مناسب اصلاح کی ضرورت ہے۔

- 1