CDC ایکشن زون حکمت عملی

جائزہ

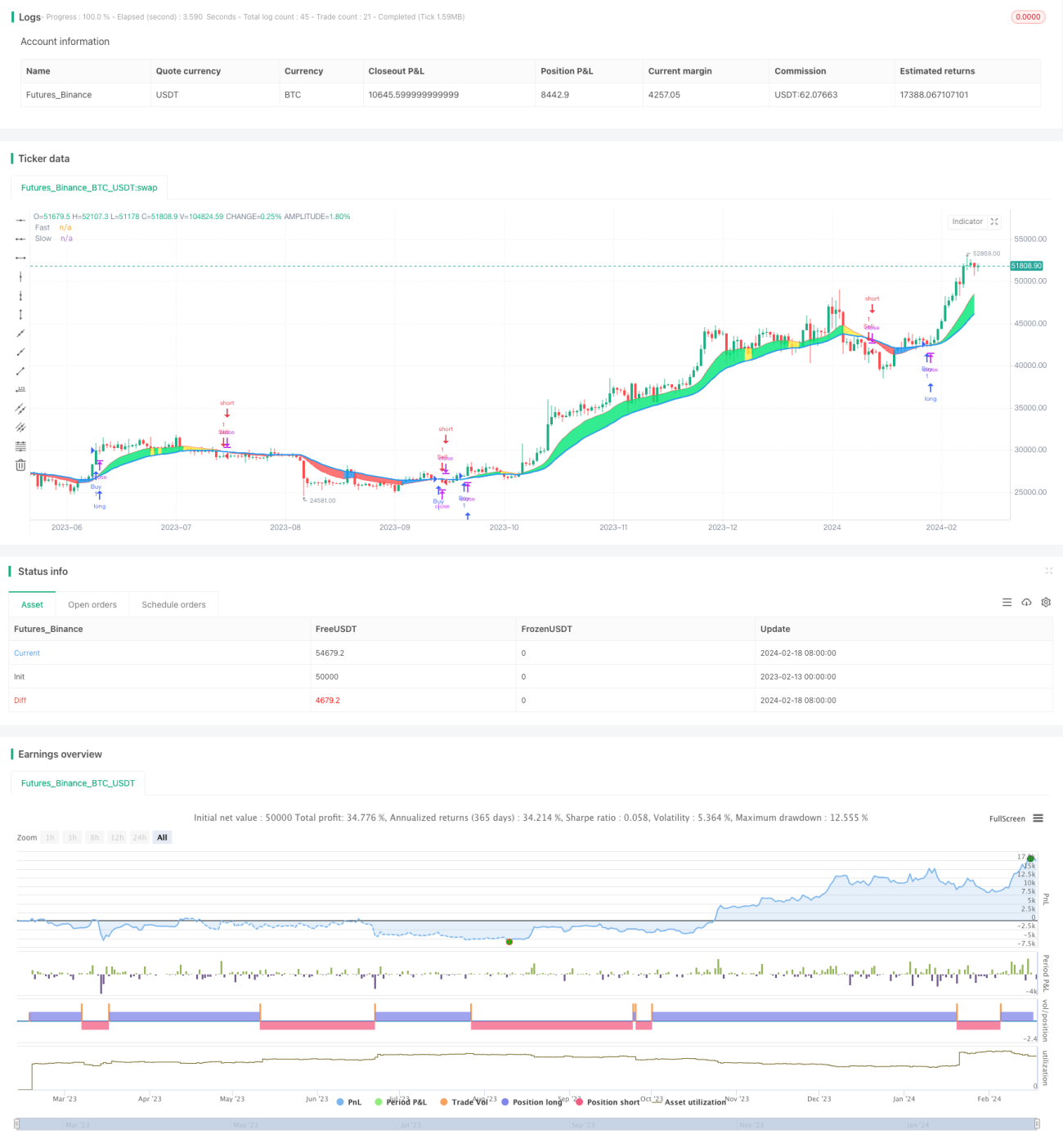

CDC ایکشن زون [TS تاجر] حکمت عملی CDC ایکشن زون انڈیکیٹر پر مبنی ایک مقداری تجارتی حکمت عملی ہے۔ یہ حکمت عملی تیزی سے حرکت پذیر اوسط اور سست حرکت پذیر اوسط کے کراس اوور کو خرید و فروخت کے سگنل کے طور پر استعمال کرتی ہے۔ جب تیزی سے حرکت پذیر اوسط سست حرکت پذیر اوسط کو اوپر سے عبور کرتی ہے تو یہ خرید کا سگنل ہوتا ہے، اور جب تیزی سے حرکت پذیر اوسط سست حرکت پذیر اوسط کو نیچے سے عبور کرتی ہے تو یہ فروخت کا سگنل ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر تیزی سے حرکت پذیر اوسط اور سست حرکت پذیر اوسط ہے۔ حکمت عملی پہلے قیمت کا ریاضیاتی اوسط قیمت شمار کرتی ہے، پھر صارف کے مقرر کردہ دورانیے کی لمبائی کی بنیاد پر تیزی سے حرکت پذیر اوسط اور سست حرکت پذیر اوسط کا حساب لگاتی ہے۔ جب تیزی سے حرکت پذیر اوسط سست حرکت پذیر اوسط کو اوپر سے عبور کرتی ہے تو اسے بُلش سگنل سمجھا جاتا ہے؛ جب تیزی سے حرکت پذیر اوسط سست حرکت پذیر اوسط کو نیچے سے عبور کرتی ہے تو اسے بیئرش سگنل سمجھا جاتا ہے۔

مارکیٹ کے رجحان کا تعین کرنے کے بعد، حکمت عملی مزید موجودہ بند قیمت اور حرکت پذیر اوسط کے درمیان تعلق کا جائزہ لیتی ہے۔ اگر یہ بُلش ہے اور بند قیمت تیزی سے حرکت پذیر اوسط سے اوپر ہے تو یہ مضبوط خرید کا سگنل ہے؛ اگر یہ بیئرش ہے اور بند قیمت تیزی سے حرکت پذیر اوسط سے نیچے ہے تو یہ مضبوط فروخت کا سگنل ہے۔

ان خرید و فروخت کے سگنلز کی بنیاد پر، حکمت عملی خودکار تجارت کر سکتی ہے۔ جب خرید کا سگنل متحرک ہوتا ہے تو لانگ پوزیشن کھولی جاتی ہے؛ جب فروخت کا سگنل متحرک ہوتا ہے تو لانگ پوزیشن بند کی جاتی ہے یا شارٹ پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- حرکت پذیر اوسط کو بنیادی انڈیکیٹر کے طور پر استعمال کرتی ہے، جس کی نظریاتی بنیاد مضبوط ہے اور سمجھنے میں آسان ہے؛

- دو حرکت پذیر اوسطوں کا امتزاج مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور مارکیٹ کے رجحان کی شناخت کر سکتا ہے؛

- بند قیمت اور حرکت پذیر اوسط کے درمیان تعلق کو شامل کر کے مضبوط خرید و فروخت کے مواقع کا تعین کیا جا سکتا ہے؛

- حکمت عملی کی منطق سادہ اور واضح ہے، خودکار تجارت کو نافذ کرنا آسان ہے؛

- مارکیٹ کے مطابق حرکت پذیر اوسط کے دورانیے کو ایڈجسٹ کیا جا سکتا ہے تاکہ مختلف حالات کے مطابق ڈھالا جا سکے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- حرکت پذیر اوسط میں پسماندگی ہوتی ہے، جس کی وجہ سے قلیل مدتی مواقع ضائع ہو سکتے ہیں؛

- رجحان کے الٹ جانے پر بڑے نقصان کا سامنا ہو سکتا ہے؛

- بیک ٹیسٹ کے اعداد و شمار اور لائیو ٹریڈنگ میں فرق ہو سکتا ہے، جس کی وجہ سے لائیو ٹریڈنگ کی کارکردگی کم ہو سکتی ہے۔

ان خطرات سے نمٹنے کے لیے، دوسرے انڈیکیٹرز کو شامل کر کے داخلے کے وقت کا تعین کیا جا سکتا ہے، یا پسماندگی کو کم کرنے کے لیے حرکت پذیر اوسط کے دورانیے کو مختصر کیا جا سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- حرکت پذیر اوسط کے دورانیے کو بہتر بنائیں تاکہ مارکیٹ کی تبدیلیوں کے مطابق ڈھالا جا سکے؛

- جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے حجم جیسے انڈیکیٹرز شامل کریں؛

- رجحان کے الٹ جانے کی شناخت کے لیے دوسرے انڈیکیٹرز کے ساتھ امتزاج کریں؛

- نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس حکمت عملی شامل کریں۔

خلاصہ

مجموعی طور پر، CDC ایکشن زون [TS تاجر] حکمت عملی ڈبل موونگ ایوریج کراس اوور کا استعمال کرتے ہوئے ایک نسبتاً سادہ اور عملی مقداری تجارتی حکمت عملی ہے۔ اس حکمت عملی میں سمجھنے اور نافذ کرنے میں آسانی کے فوائد ہیں، جبکہ بہتری کے کچھ مواقع بھی موجود ہیں۔ مسلسل جانچ اور بہتری کے ذریعے، یہ حکمت عملی ایک مستحکم حکمت عملی بن سکتی ہے جسے طویل مدتی رکھا جا سکتا ہے۔

- 1