کثیر المدتی حرکت پذیر اوسط چینل رجحان کی پیروی کی حکمت عملی

خلاصہ

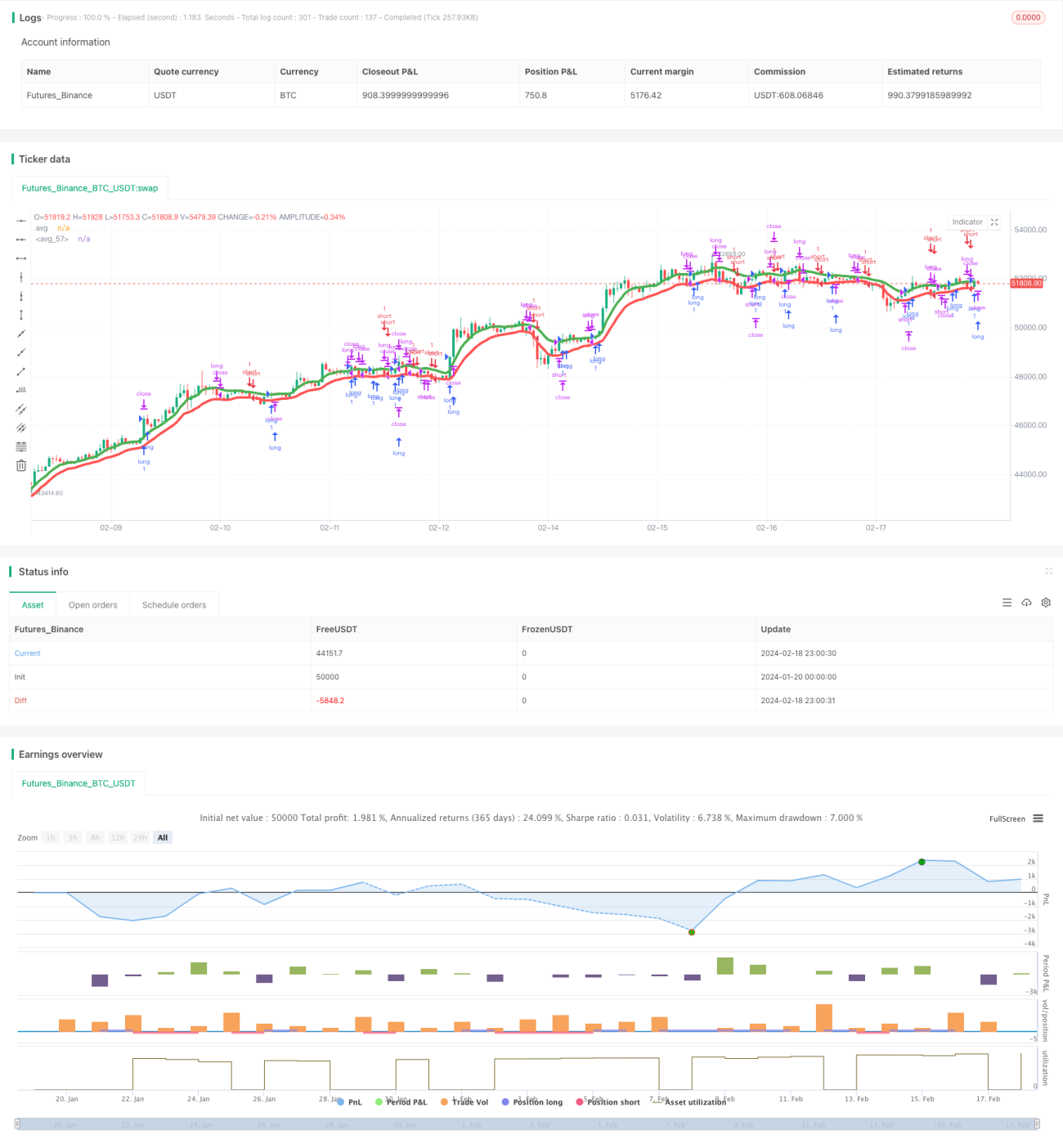

یہ حکمت عملی ایک سوئنگ حکمت عملی ہے جو کہ کرپٹو کرنسی اور اسٹاک جیسی رجحانی مارکیٹوں کے لیے موزوں ہے، اور یہ 8 گھنٹے جیسے بڑے ٹائم فریم استعمال کرتی ہے۔ یہ حکمت عملی کئی مووِنگ ایوریجز (SMA, EMA, VWMA, ALMA, SMMA, LSMA اور VWMA) کو استعمال کرتی ہے، جنہیں بالترتیب سب سے اونچی اور سب سے نیچی قیمتوں پر لاگو کیا جاتا ہے، جس سے دو اوسط لائنیں بنتی ہیں۔

جب بند قیمت اونچی قیمتوں پر لاگو کردہ اوسط سے اوپر ہو تو لمبی پوزیشن لی جاتی ہے اور جب بند قیمت نیچی قیمتوں پر لاگو کردہ اوسط سے نیچے ہو تو چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی 7 مختلف مووِنگ ایوریج انڈیکیٹرز استعمال کرتی ہے، جن میں SMA، EMA، VWMA، ALMA، SMMA، LSMA اور VWMA شامل ہیں۔ یہ مووِنگ ایوریجز کندل کی سب سے اونچی اور سب سے نیچی قیمت پر لاگو کی جاتی ہیں، جس سے دو اوسط لائنیں بنتی ہیں۔

اونچی قیمت پر لاگو کردہ اوسط کو avg_high کہا جاتا ہے اور نیچی قیمت پر لاگو کردہ اوسط کو avg_low کہا جاتا ہے۔ یہ دونوں اوسط لائنیں ایک چینل تشکیل دیتی ہیں۔

جب بند قیمت avg_high سے زیادہ ہو تو لمبی پوزیشن لی جاتی ہے اور جب بند قیمت avg_low سے کم ہو تو چھوٹی پوزیشن لی جاتی ہے۔

لمبی پوزیشن لینے پر، سٹاپ لاس avg_low پر ہوتا ہے اور منافع کی حد اوپننگ قیمت × (1 + tp_long) پر ہوتی ہے۔ چھوٹی پوزیشن لینے پر، سٹاپ لاس avg_high پر ہوتا ہے اور منافع کی حد اوپننگ قیمت × (1 - tp_short) پر ہوتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ متعدد مووِنگ ایوریج انڈیکیٹرز کا استعمال کرتے ہوئے منافع کے امکانات کو بڑھانا ہے۔ مختلف ادوار اور حساب کے طریقوں والے مووِنگ ایوریج انڈیکیٹرز قیمت کی تبدیلیوں پر مختلف رفتار سے رد عمل ظاہر کرتے ہیں، اور ان کا مشترکہ استعمال زیادہ قابل اعتماد تجارتی سگنل تشکیل دے سکتا ہے۔

ایک اور فائدہ چینل کے ذریعے تجارت کرنا ہے۔ اوپر اور نیچے کے چینل سٹاپ لاس کی حد کو محدود کرتے ہیں، جس سے خطرہ کم ہوتا ہے، اور یہ سوئنگ حکمت عملی کے لیے زیادہ موزوں ہے۔

خطرے کا تجزیہ

اس حکمت عملی کو بنیادی طور پر دو پہلوؤں سے خطرات کا سامنا ہے:

-

متعدد مووِنگ ایوریج انڈیکیٹرز کا مشترکہ استعمال پیرامیٹر کی ترتیب کو پیچیدہ بنا دیتا ہے، جس کے لیے بہترین پیرامیٹر مجموعہ تلاش کرنے کے لیے وسیع پیمانے پر جانچ اور اصلاح کی ضرورت ہوتی ہے۔

-

افقی اور بغیر واضح رجحان والی مارکیٹوں میں، یہ حکمت عملی آسانی سے نقصان اور متعدد بے اثر بریک آؤٹ سگنلز پیدا کر سکتی ہے۔

ان خطرات کو کم کرنے کے لیے، واضح رجحان والے تجارتی آلات کا انتخاب کرنا ضروری ہے، اور ساتھ ہی پیرامیٹر کے مجموعوں کی وسیع پیمانے پر بیک ٹیسٹنگ اور اصلاح کر کے موجودہ مارکیٹ کی صورتحال کے لیے موزوں ترین پیرامیٹر ترتیب تلاش کرنی چاہیے۔

اصلاح کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بھی بہتر بنانے کی ضرورت ہے:

-

زیادہ اقسام کی مووِنگ ایوریجز کی جانچ کریں تاکہ بہتر مجموعے تلاش کیے جا سکیں۔ SMA، EMA، KAMA، TEMA وغیرہ پر غور کیا جا سکتا ہے۔

-

مووِنگ ایوریج کی لمبائی اور چینل کی چوڑائی کے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین پیرامیٹر ترتیب مل سکے۔

-

مختلف سٹاپ لاس اور منافع کی حد کی ترتیبات کی جانچ کریں۔ ٹریلنگ سٹاپ یا ڈائنامک سٹاپ جیسے طریقوں پر غور کیا جا سکتا ہے۔

-

رجحان کے تعین کے انڈیکیٹرز کو شامل کریں تاکہ بغیر واضح رجحان والی مارکیٹوں میں بار بار تجارت سے بچا جا سکے۔ مثلاً ADX، ATR وغیرہ۔

-

انٹری اور ایگزٹ منطق کو بہتر بنائیں، اضافی فلٹر شرائط لگائیں تاکہ بے اثر تجارت کم ہو۔

نتیجہ

یہ حکمت عملی متعدد مووِنگ ایوریج انڈیکیٹرز کے ذریعے منافع کے امکانات کو بڑھاتی ہے اور اوپر اور نیچے کے چینل کے ذریعے خطرے کو کم کرتی ہے۔ یہ ایک سوئنگ ٹرینڈ فالونگ حکمت عملی ہے۔ یہ حکمت عملی واضح رجحان والے تجارتی آلات کے لیے موزوں ہے اور پیرامیٹر کی اصلاح کے بعد بہتر نتائج دیتی ہے۔ تاہم، مارکیٹ کے موڑ پر اسے بڑے نقصان کا سامنا کرنا پڑ سکتا ہے، جسے خطرے کو کم کرنے کے لیے مزید بہتر بنانے کی ضرورت ہے۔

- 1