متوسط حرکت کراس الٹ حکمت عملی

خلاصہ

یہ حکمت عملی ایک سادہ حرکت پذیری اوسط (Moving Average) پر مبنی کراس اوور ریورسل حکمت عملی ہے۔ یہ 1 اور 5 کی لمبائی والی سادہ حرکت پذیری اوسط کا استعمال کرتی ہے۔ جب مختصر مدت کی حرکت پذیری اوسط طویل مدت کی حرکت پذیری اوسط کو نیچے سے اوپر کراس کرتی ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب اوپر سے نیچے کراس کرتی ہے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔ یہ ایک عام ٹرینڈ فالو کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بند قیمت (close price) کے 1 دن کے سادہ حرکت پذیری اوسط (sma1) اور 5 دن کے سادہ حرکت پذیری اوسط (sma5) کا حساب لگاتی ہے۔ جب sma1 sma5 کو نیچے سے اوپر کراس کرتا ہے تو لمبی پوزیشن میں داخل ہوتا ہے، اور جب sma1 sma5 کو اوپر سے نیچے کراس کرتا ہے تو چھوٹی پوزیشن میں داخل ہوتا ہے۔ لمبی پوزیشن لینے کے بعد سٹاپ لاس (Stop Loss) داخلے کی قیمت سے 5 ڈالر نیچے، اور ٹیک پرافٹ (Take Profit) داخلے کی قیمت سے 150 ڈالر اوپر رکھا جاتا ہے۔ چھوٹی پوزیشن لینے کے بعد سٹاپ لاس داخلے کی قیمت سے 5 ڈالر اوپر، اور ٹیک پرافٹ داخلے کی قیمت سے 150 ڈالر نیچے رکھا جاتا ہے۔

فوائد کا تجزیہ

- دوہری حرکت پذیری اوسط کا استعمال کرتے ہوئے مارکیٹ کے رجحان کی سمت کا تعین کیا جاتا ہے، جس سے سٹاپ لاس لگنے کے فوری بعد مخالف سمت میں داخلے سے بچا جا سکتا ہے۔

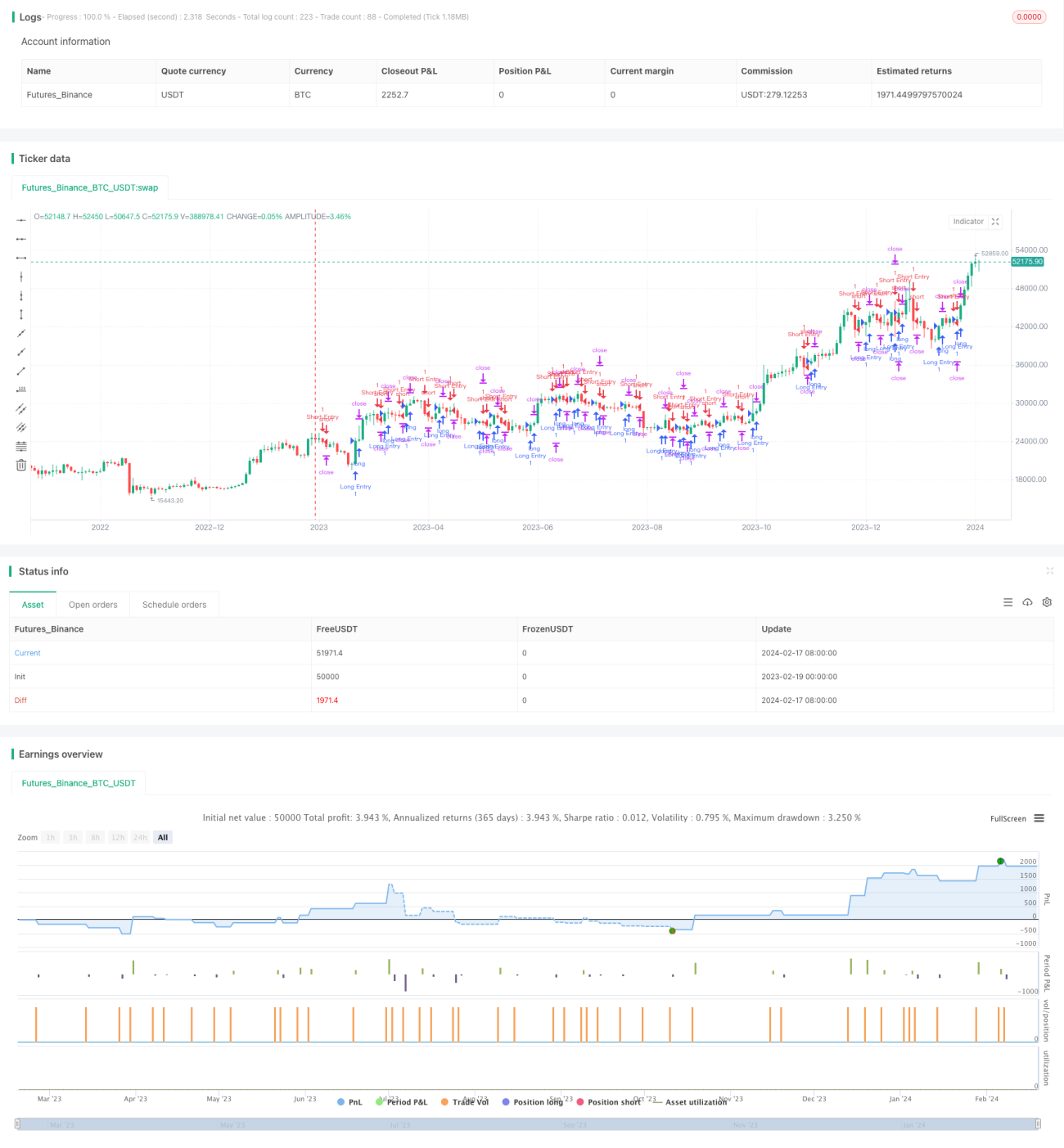

- حرکت پذیری اوسط کے پیرامیٹر سادہ اور معقول ہیں، اور بیک ٹیسٹ کے نتائج اچھے ہیں۔

- سٹاپ لاس کی حد کم ہے، جس سے کچھ اتار چڑھاؤ برداشت کیا جا سکتا ہے۔

- ٹیک پرافٹ کی حد زیادہ ہے، جس سے منافع حاصل کرنے کی گنجائش رہتی ہے۔

خطرات کا تجزیہ

- دوہری حرکت پذیری اوسط کی حکمت عملی میں پھنسنے کا امکان زیادہ ہے، جب مارکیٹ میں اتار چڑھاؤ ہوتا ہے تو سٹاپ لاس لگنے کا امکان بڑھ جاتا ہے۔

- یہ رجحانی مارکیٹ کو مؤثر طریقے سے فالو کرنے کے قابل نہیں، طویل مدتی منافع کی صلاحیت محدود ہے۔

- پیرامیٹرز کو بہتر بنانے کی گنجائش محدود ہے، اور زیادہ بہتر بنانے کا خطرہ ہے۔

- یہ مخصوص تجارتی مصنوعات پر لاگو ہوتا ہے، مختلف مصنوعات کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

بہتری کی سمت

- دیگر اشارے (indicators) شامل کیے جائیں تاکہ غلط سگنلز سے بچا جا سکے۔

- سٹاپ لاس اور ٹیک پرافٹ کی حدود کو متحرک طور پر ایڈجسٹ کیا جائے۔

- حرکت پذیری اوسط کے پیرامیٹرز کو بہتر بنایا جائے۔

- اتار چڑھاؤ کے اشاریوں (volatility indicators) کے ساتھ مل کر پوزیشن کے سائز کو کنٹرول کیا جائے۔

خلاصہ

یہ حکمت عملی ایک سادہ دوہری حرکت پذیری اوسط کی حکمت عملی ہے، جس میں آپریشن آسان اور نفاذ آسان ہے، اور اسے حکمت عملی کے آئیڈیا کو جلدی جانچنے کے لیے استعمال کیا جا سکتا ہے۔ تاہم، اس کی برداشت کی صلاحیت اور منافع کی گنجائش محدود ہے، اور اسے زیادہ سے زیادہ مارکیٹ کے حالات کے مطابق ڈھالنے کے لیے پیرامیٹرز اور فلٹر کی شرائط کو بہتر بنانے کی ضرورت ہے۔ ابتدائی افراد کے لیے پہلی مقداری حکمت عملی کے طور پر، اس میں بنیادی اجزاء شامل ہیں، اور اسے ایک سادہ فریم ورک کے طور پر استعمال کرتے ہوئے تکراری طور پر بہتر بنایا جا سکتا ہے۔

- 1