متحرک پوزیشن بڑھوتری کی حکمت عملی پر مبنی

جائزہ

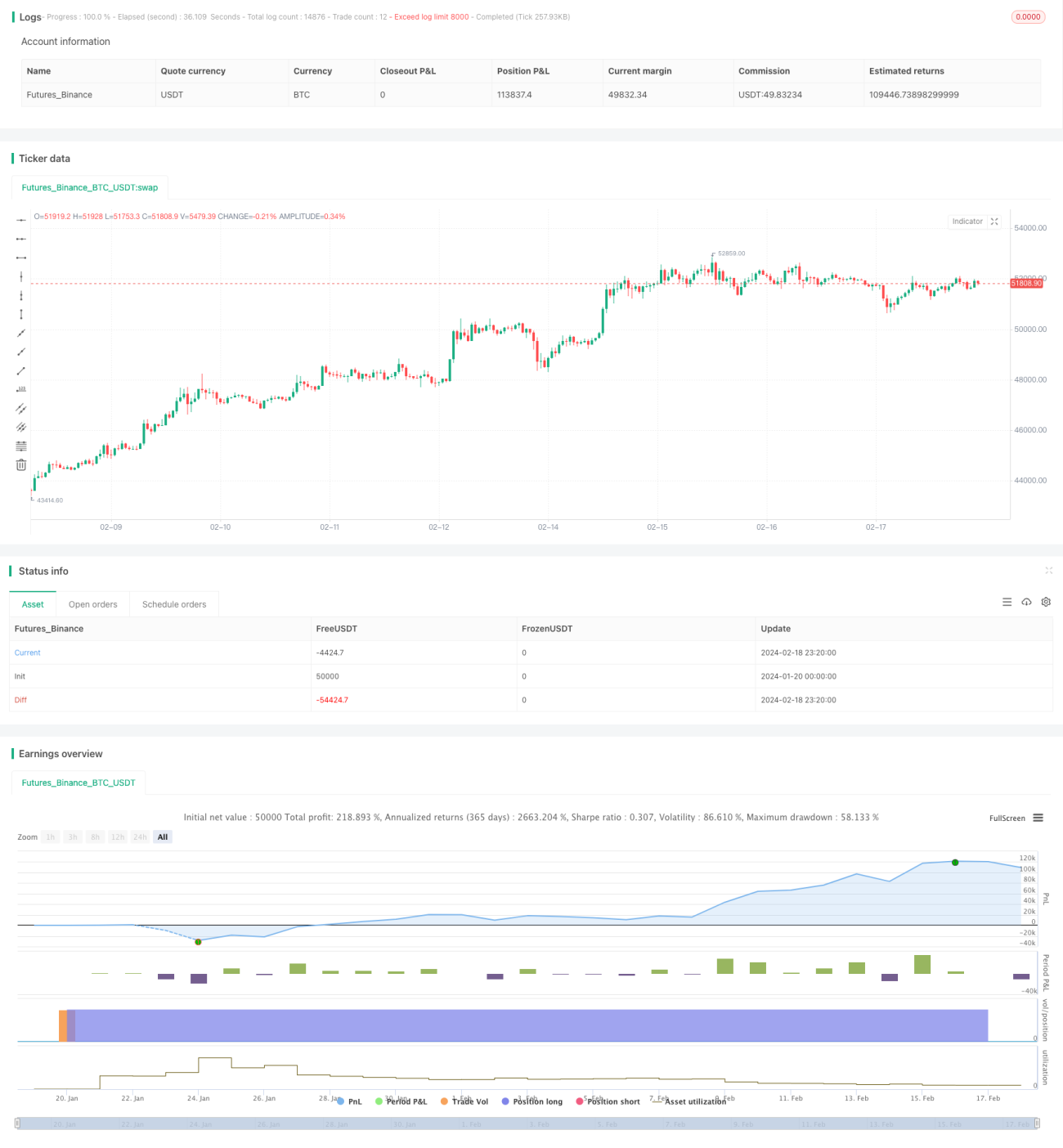

اس حکمت عملی کا بنیادی خیال سسٹم سگنلز کے مطابق متحرک طور پر پوزیشن میں اضافہ کرنا ہے، تاکہ بیل مارکیٹ میں بتدریج پوزیشن قائم کی جائے، رسک کو کنٹرول کیا جائے اور اوسط داخلہ قیمت کم حاصل کی جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ابتدائی سرمایہ اور DCA فیصد ترتیب دیتی ہے۔ ہر کینڈل کے بند ہونے پر، یہ قیمت کی تبدیلی کے مطابق ایڈجسٹ شدہ فیصد کا حساب لگاتی ہے۔ اگر قیمت بڑھتی ہے تو فیصد کم کر دیتی ہے، اور اگر قیمت کم ہوتی ہے تو فیصد بڑھا دیتی ہے۔ اس طرح کم قیمت پر پوزیشن میں اضافہ ممکن ہوتا ہے۔ پھر ایڈجسٹ شدہ فیصد اور بقیہ سرمائے کی بنیاد پر آرڈر کا سائز طے کیا جاتا ہے۔ ہر کینڈل کے بند ہونے پر، پوزیشن میں اضافے کا آرڈر دیا جاتا ہے جب تک کہ ابتدائی سرمایہ ختم نہ ہو جائے۔

اس طرح، یہ مارکیٹ کے اتار چڑھاؤ کے دوران رسک کو کنٹرول کر سکتی ہے اور اوسط داخلہ قیمت کم حاصل کر سکتی ہے۔ اس کے ساتھ ساتھ، یہ اوسط داخلہ قیمت اور میڈین قیمت کا اعداد و شمار بھی رکھتی ہے، جس سے موجودہ داخلے کی صورتحال کا اندازہ لگایا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

متحرک طور پر پوزیشن میں اضافہ کیا جا سکتا ہے، مارکیٹ میں کمی کے وقت پوزیشن بڑھائی جا سکتی ہے اور مارکیٹ میں اضافے کے وقت پوزیشن کم کی جا سکتی ہے، اس طرح رسک کو کنٹرول کیا جا سکتا ہے۔

-

میڈین قیمت کے مقابلے میں کم اوسط داخلہ قیمت حاصل ہوتی ہے، جس سے زیادہ منافع کی گنجائش حاصل کرنے میں مدد ملتی ہے۔

-

یہ بیل مارکیٹ کے اتار چڑھاؤ کے لیے موزوں ہے اور بہتر رسک ریوارڈ ریٹیو حاصل کر سکتی ہے۔

-

ابتدائی سرمایہ اور DCA فیصد پہلے سے طے کیا جا سکتا ہے، جس سے ہر بار پوزیشن میں اضافے کے لیے سرمایہ کی مقدار کنٹرول ہوتی ہے اور زیادہ رسک سے بچا جا سکتا ہے۔

-

اوسط داخلہ قیمت اور میڈین قیمت کے اعداد و شمار فراہم کیے جاتے ہیں، جس سے داخلے کی خوبی کو براہ راست جانچا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

-

اگر مارکیٹ میں تیزی سے گراوٹ آئے تو یہ حکمت عملی مسلسل پوزیشن میں اضافہ کرتی رہے گی، جس سے بڑے پیمانے پر سرمایہ ضائع ہو سکتا ہے۔ اس صورت میں سٹاپ لاس لگا کر رسک کو کنٹرول کیا جا سکتا ہے۔

-

اگر مارکیٹ میں تیزی سے اضافہ ہو تو اس حکمت عملی کے اضافے کی شرح کم ہو جائے گی، جس کے نتیجے میں زیادہ تر اضافے کے مواقع ہاتھ سے نکل سکتے ہیں۔ ایسی صورت میں دوسرے سگنلز کا استعمال کرتے ہوئے تیز LSI کی ضرورت ہوتی ہے۔

-

پیرامیٹرز کی نامناسب ترتیب بھی کچھ خطرات لا سکتی ہے۔ زیادہ ابتدائی سرمایہ یا زیادہ DCA فیصد نقصان کو بڑھا سکتا ہے۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

سٹاپ لاس منطق شامل کی جا سکتی ہے، تاکہ شدید کمی کے وقت پوزیشن میں اضافہ روکا جا سکے۔

-

اتار چڑھاؤ یا دیگر اشاریوں کی بنیاد پر DCA فیصد کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

مشین لرننگ ماڈل شامل کیا جا سکتا ہے، جو قیمت کی تبدیلی کی پیش گوئی کرے اور پوزیشن میں اضافے کے فیصلوں کی رہنمائی کرے۔

-

دیگر تکنیکی اشاریوں کے ساتھ ملا کر مارکیٹ کے ڈھانچے کا اندازہ لگایا جا سکتا ہے اور ڈھانچے میں تبدیلی کے مقام پر پوزیشن میں اضافہ روکا جا سکتا ہے۔

-

سرمایہ مینجمنٹ ماڈیول شامل کیا جا سکتا ہے، جو اکاؤنٹ کی موجودہ رقم کے مطابق ہر بار پوزیشن میں اضافے کے لیے سرمایہ کو متحرک طور پر ایڈجسٹ کرے۔

خلاصہ

یہ حکمت عملی ایک بہت ہی عملی متحرک پوزیشن بڑھانے کی حکمت عملی ہے۔ یہ مارکیٹ کے اتار چڑھاؤ کے مطابق لچکدار طریقے سے پوزیشن کو ایڈجسٹ کر سکتی ہے اور بیل مارکیٹ میں کم اوسط داخلہ قیمت حاصل کر سکتی ہے۔ اس کے ساتھ ساتھ، اس میں رسک کو کنٹرول کرنے کے لیے پیرامیٹرز کی ترتیب موجود ہے۔ اگر اسے دیگر تکنیکی اشاریوں یا ماڈلز کے ساتھ ملایا جائے تو بہتر نتائج حاصل کیے جا سکتے ہیں۔ یہ حکمت عملی ان سرمایہ کاروں کے لیے موزوں ہے جو طویل مدتی سرمایہ کاری کے منافع کے خواہاں ہیں۔

- 1