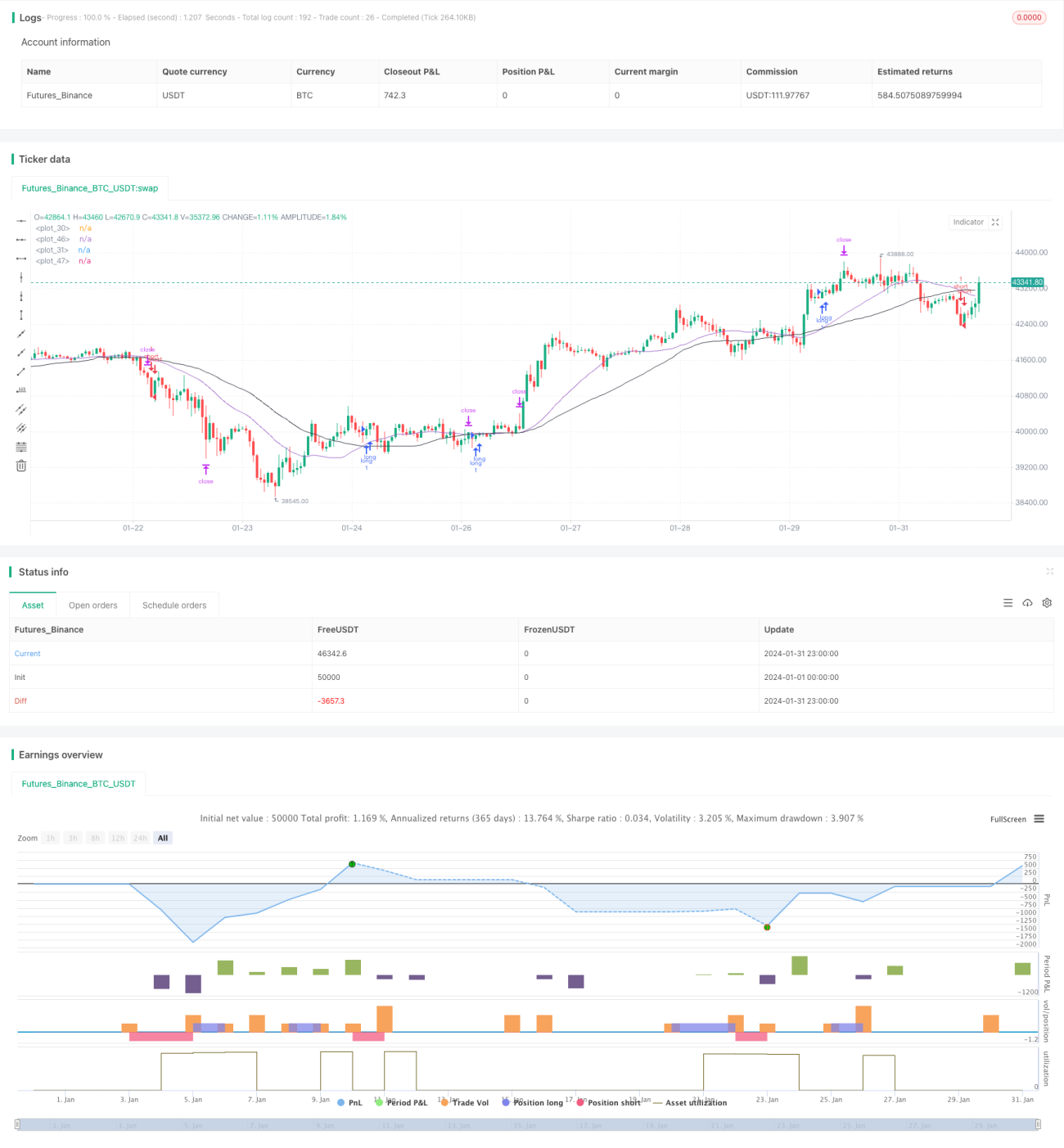

EMA، RSI اور MACD پر مبنی ملٹی ٹائم فریم ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی تین اشاریوں یعنی حرکت پذیر اوسط (EMA)، نسبتاً طاقت کا اشاریہ (RSI) اور حرکت پذیر اوسط کا ہم آہنگی/تفاوت اشاریہ (MACD) کو یکجا کرتی ہے تاکہ متعدد ٹائم فریموں میں تجارتی مواقع تلاش کیے جا سکیں اور خودکار تجارت ممکن ہو سکے۔ یہ حکمت عملی مؤثر طریقے سے مارکیٹ کے رجحان کی پیروی کر سکتی ہے اور تجارتی خطرے کو کم کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر EMA، RSI اور MACD تینوں اشاریوں پر مبنی ہے۔ اس کا تجارتی منطق درج ذیل ہے:

-

25 دن کی EMA اور 45 دن کی EMA کا استعمال کرتے ہوئے گولڈن کراس اور ڈیتھ کراس بنائے جاتے ہیں، جو تجارتی اشارے کے طور پر کام کرتے ہیں۔ جب قلیل مدتی EMA طویل مدتی EMA کو اوپر سے عبور کرے تو خریدا جاتا ہے، اور جب قلیل مدتی EMA طویل مدتی EMA کو نیچے سے عبور کرے تو بیچا جاتا ہے۔

-

RSI اشاریہ کو شامل کیا جاتا ہے تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔ صرف اس صورت میں خریداری کا اشارہ (گولڈن کراس) قبول کیا جاتا ہے جب RSI 50 سے اوپر ہو؛ اور صرف اس صورت میں فروخت کا اشارہ (ڈیتھ کراس) قبول کیا جاتا ہے جب RSI 50 سے نیچے ہو۔

-

RSI اشاریہ کے مختلف پیرامیٹرز کے تحت مزید تجارتی مواقع تلاش کیے جاتے ہیں، بشمول RSI>30، RSI<30 وغیرہ۔

-

MACD اشاریہ معاون فیصلہ کن اشاریہ کے طور پر کام کر سکتا ہے، جو EMA تجارتی اشاروں کی تصدیق کرتا ہے۔

مختلف ٹائم فریموں میں مزید تجارتی مواقع تلاش کرکے حکمت عملی کی منافع بخشی میں اضافہ کیا جا سکتا ہے۔ اسی طرح، متعدد اشاریوں کو یکجا کرکے غلط تجارتوں کے امکانات کو کم کیا جا سکتا ہے اور خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ متعدد اشاریوں کو یکجا کرتی ہے اور مختلف ٹائم فریموں میں تجارت کرتی ہے، جس سے منافع کا امکان بڑھ جاتا ہے۔ اہم فوائد یہ ہیں:

-

EMA کے گولڈن کراس اور ڈیتھ کراس کا استعمال مارکیٹ کے رجحان میں تبدیلیوں کو مؤثر طریقے سے ٹریک کر سکتا ہے اور تجارتی مواقع کو بروقت گرفت میں لے سکتا ہے۔

-

RSI اشاریہ جھوٹے بریک آؤٹ سے بچاتا ہے اور تجارتی خطرے کو کم کرتا ہے۔

-

متعدد RSI پیرامیٹرز کے تحت تجارتی مواقع تلاش کرنے سے انٹری کی تعداد بڑھ جاتی ہے اور منافع میں اضافہ ہوتا ہے۔

-

MACD اشاریہ EMA تجارتی اشاروں کی ثانوی تصدیق فراہم کرتا ہے، جس سے خطرہ مزید کم ہوتا ہے۔

-

متعدد ٹائم فریموں میں تجارت کرنے سے منافع کے مواقع دوگنا ہو سکتے ہیں۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں، جو بنیادی طور پر درج ذیل پہلوؤں میں ہیں:

-

EMA اشاریہ میں تاخیر (لیگ) ہوتی ہے، جس کی وجہ سے قلیل مدتی تجارتی مواقع ضائع ہو سکتے ہیں۔

-

متعدد اشاریوں کے امتزاج کی تجارت میں، پیرامیٹرز کی غلط ترتیب سے زیادہ اصلاح (اوور آپٹیمائزیشن) ہو سکتی ہے۔

-

متعدد ٹائم فریموں میں تجارت نقصان کو بڑھا سکتی ہے، اس لیے سخت اسٹاپ لاس مینجمنٹ ضروری ہے۔

-

عملی تجارت میں تجارتی اخراجات پر قابو رکھنا ضروری ہے تاکہ بہت زیادہ بار بار تجارت سے بچا جا سکے۔

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی میں مزید بہتری کی گنجائش موجود ہے، جو بنیادی طور پر درج ذیل پہلوؤں میں ہے:

-

EMA پیرامیٹرز کی جانچ اور بہتری کرکے بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکتا ہے۔

-

مزید معاون اشاریوں جیسے بولنگر بینڈ (BOLL) اور اسٹوکاسٹک (KD) کو شامل کرنے کی جانچ کی جا سکتی ہے۔

-

خودکار اسٹاپ لاس میکانزم شامل کیا جا سکتا ہے جو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر اسٹاپ لاس کی پوزیشن کو ایڈجسٹ کرے۔

-

پوزیشن سائز (کھولے جانے والے لاٹس) کو بہتر بنایا جا سکتا ہے، جہاں مختلف پیرامیٹرز کے تحت مختلف تجارتی لاٹس استعمال کیے جا سکتے ہیں۔

-

انٹری شرائط کے منطق کو بہتر بنایا جا سکتا ہے تاکہ متضاد اشاروں سے بچا جا سکے یا اشاروں کی فلٹرنگ کو بڑھایا جا سکے۔

خلاصہ

یہ حکمت عملی متعدد اشاریوں کے اشاروں کو یکجا کرتی ہے اور مختلف ٹائم سائیکلوں میں تجارت کرتی ہے۔ اس میں رجحان کی پیروی کرنے کی صلاحیت بھی ہے اور قلیل مدتی مواقع کو پکڑنے کی بھی۔ ساتھ ہی، انٹری کے سخت فلٹرنگ میکانزم کی وجہ سے حکمت عملی میں خطرے پر قابو پانے کی بھی صلاحیت موجود ہے۔ مجموعی طور پر، یہ حکمت عملی مستحکم منافع دیتی ہے اور عملی استعمال کے قابل ہے، اس لیے اسے تجویز کیا جاتا ہے۔

- 1