ایکسپونینشل موونگ ایوریج کراس اوور بی-ایکسٹرینڈر حکمت عملی

1

Follow

1802

Followers

خلاصہ

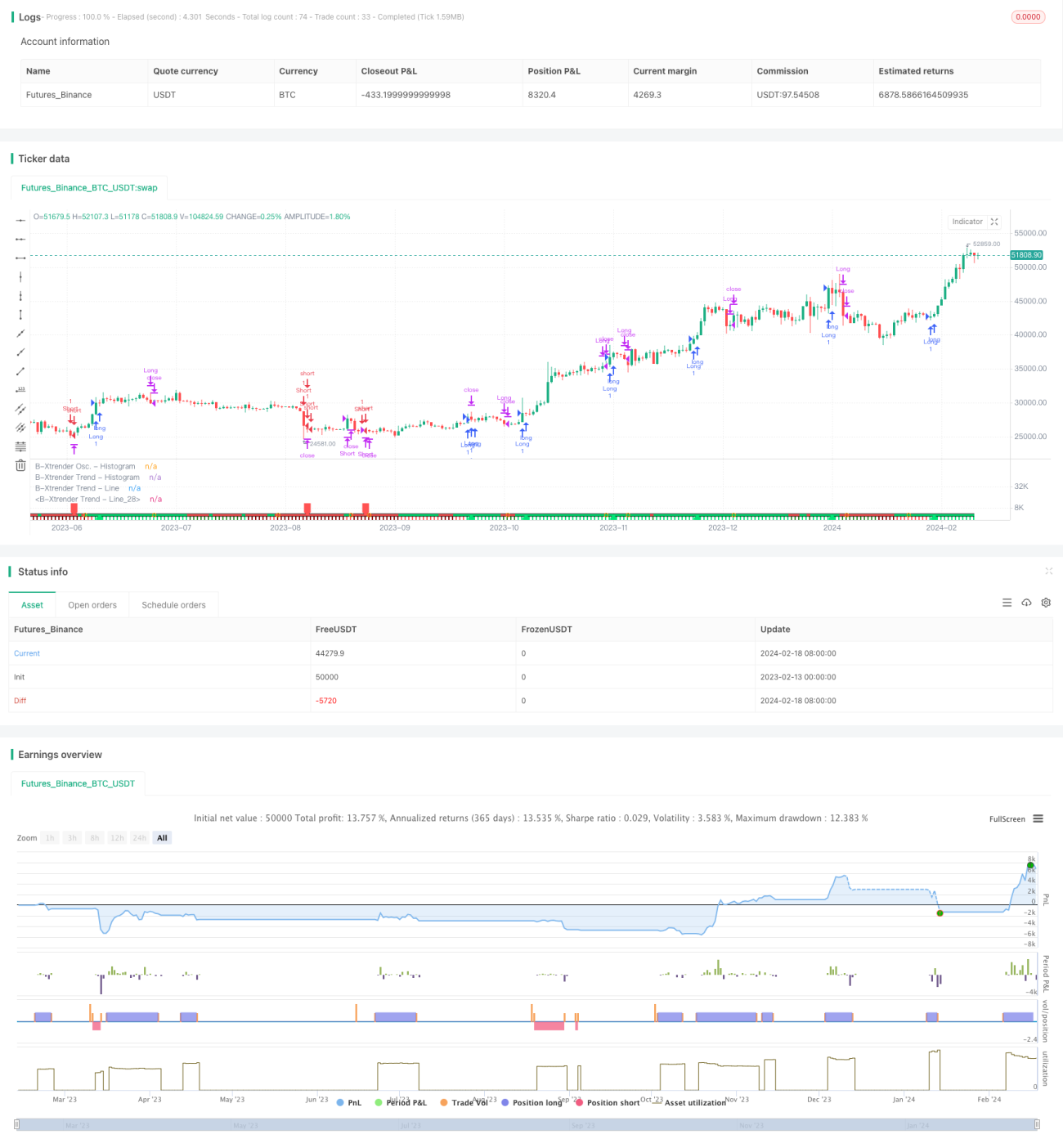

یہ حکمت عملی ایکسپونینشل موونگ ایوریج کراسنگ کے اصول پر مبنی تجارتی حکمت عملی ہے۔ یہ RSI انڈیکیٹر اور موونگ ایوریج فلٹر کو یکجا کرتی ہے، جس سے ٹرینڈ ٹریکنگ اور ریورسل ٹریڈنگ کا ایک مکمل نظام تشکیل پاتا ہے۔

حکمت عملی کا اصول

- ایکسپونینشل موونگ ایوریجز کی تیز اور سست کراسنگ سے تجارتی سگنل بنتے ہیں۔ تیز لائن پیرامیٹر 5 اور 20 دن کی EMA کراسنگ ہے، جبکہ سست لائن پیرامیٹر 20 اور 15 دن کی EMA کراسنگ ہے۔

- جب تیز لائن سست لائن کو اوپر سے کراس کرے تو خریداری کا موقع ہوتا ہے، اور جب نیچے سے کراس کرے تو فروخت کا موقع ہوتا ہے۔ RSI انڈیکیٹر کو ثانوی تصدیق کے لیے استعمال کیا جاتا ہے، اور صرف اس صورت میں تجارتی سگنل کی تصدیق ہوتی ہے جب RSI بھی اسی سمت میں کراس کرے۔

- 200 دن کی موونگ ایوریج کو فلٹر کے طور پر شامل کیا جاتا ہے، اور صرف اس وقت تجارتی سگنل جاری ہوتا ہے جب قیمت اس اوسط لائن کو توڑے، اس طرح اتار چڑھاؤ والی مارکیٹ میں متعدد جھوٹی کراسنگ سے بچا جا سکتا ہے۔

حکمت عملی کے فوائد

- ڈبل EMA کراسنگ کے ساتھ RSI انڈیکیٹر کا امتزاج سگنل کی وشوسنییتا میں نمایاں اضافہ کرتا ہے اور جھوٹے سگنل کی شرح کو کم کرتا ہے۔

- تیز اور سست EMA پیرامیٹرز کی ترتیب سے تجارتی سگنل کی حساسیت اور استحکام دونوں کا خیال رکھا گیا ہے۔

- موونگ ایوریج فلٹر کا اضافہ اتار چڑھاؤ والی مارکیٹ میں شور کو مؤثر طریقے سے فلٹر کر سکتا ہے اور غیر ضروری تجارت سے بچا سکتا ہے۔

حکمت عملی کے خطرات

- EMA ایک پسماندہ اشارہ ہے، جو قیمت میں شدید تبدیلی کے وقت نمایاں طور پر پیچھے رہ جاتا ہے۔ اس سے نقصان بڑھنے یا سگنل چھوٹ جانے کا خطرہ پیدا ہو سکتا ہے۔

- RSI پیرامیٹرز کی غلط ترتیب بھی سگنل میں تاخیر کا سبب بن سکتی ہے۔

- اگرچہ موونگ ایوریج فلٹر اتار چڑھاؤ والی مارکیٹ سے بچاتا ہے، لیکن رجحان کے آغاز کے مرحلے میں یہ ابتدائی داخلے کے مواقع کو بھی فلٹر کر سکتا ہے۔

حکمت عملی کی بہتری کی سمت

- مختلف ادوار کے لیے بہترین پیرامیٹر مجموعہ منتخب کرنے کے لیے EMA پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

- MACD جیسے دیگر انڈیکیٹرز کو RSI کے ساتھ ملا کر آزمائیں۔

- شور کو کم کرنے اور مواقع حاصل کرنے کے درمیان توازن قائم کرنے کے لیے موونگ ایوریج فلٹر پیرامیٹرز کو بہتر بنائیں۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک نسبتاً مکمل ایکسپونینشل موونگ ایوریج تجارتی نظام تشکیل دیتی ہے۔ یہ تجارتی سگنل حاصل کرنے کی بنیاد پر اضافی طور پر RSI انڈیکیٹر کو کثیر سطحی تصدیق کے لیے شامل کرتی ہے۔ اس سے بلاشبہ سگنل کے معیار میں نمایاں اضافہ ہوتا ہے، اور یہ ایک قابلِ مطالعہ اور بہتر بنانے والی حکمت عملی ہے۔ تاہم، خود انڈیکیٹرز کی پسماندہ نوعیت کی وجہ سے، نقصان کو بروقت روکنے جیسے خطرات سے بچنے کے لیے احتیاط برتنی چاہیے۔

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1