بولنگر بینڈز اور انٹراڈے طاقت انڈیکس مین ریورژن حکمت عملی

خلاصہ

یہ حکمت عملی ایک اوسط رجعت (Mean Reversion) کی حکمت عملی ہے جو بولنگر بینڈز اور انٹراڈے انٹینسٹی انڈیکس پر مبنی ہے۔ یہ قیمت کے بولنگر بینڈز کی اوپری اور نچلی حدود کو توڑنے کے ساتھ ساتھ تجارتی حجم کے اشاریے انٹراڈے انٹینسٹی انڈیکس کا استعمال کرتے ہوئے داخلے کے مواقع کا تعین کرتی ہے۔ اس حکمت عملی کے فوائد میں قیمت کی اوسط رجعت کی خصوصیت سے فائدہ اٹھانا اور حجم کے اشاریے کے ذریعے سگنلز کو فلٹر کرنا شامل ہے۔ تاہم، اس میں بڑے ڈرا ڈاؤن اور منافع حاصل کرنے میں زیادہ وقت لگنے جیسے خطرات بھی موجود ہیں۔

حکمت عملی کا اصول

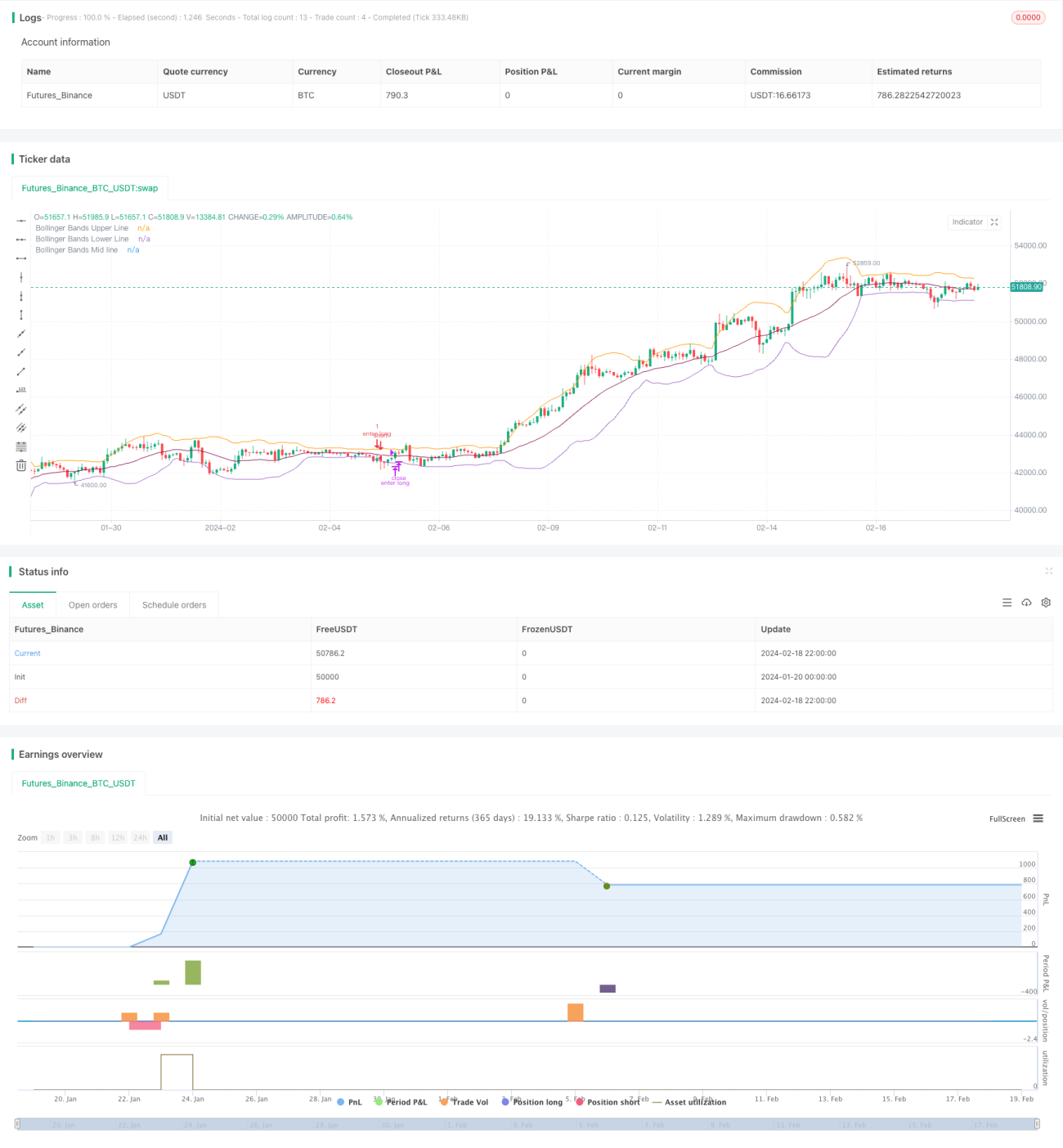

یہ حکمت عملی سب سے پہلے بولنگر بینڈز کی درمیانی، اوپری اور نچلی پٹیوں کا حساب لگاتی ہے۔ درمیانی پٹی بندش قیمت کا سادہ یا کفایتی متحرک اوسط ہے۔ اوپری اور نچلی پٹیاں معیاری انحراف (Standard Deviation) کا حساب لگا کر، درمیانی پٹی سے دو گنا معیاری انحراف کو جمع یا منہا کرکے بنائی جاتی ہیں۔ جب قیمت نچلی پٹی سے نیچے ٹوٹتی ہے تو اسے اوسط رجعت کا موقع سمجھا جاتا ہے اور لمبی پوزیشن (Long) لی جاتی ہے۔ جب قیمت اوپری پٹی سے اوپر ٹوٹتی ہے تو اسے قیمت کا اوسط سے زیادہ انحراف سمجھ کر چھوٹی پوزیشن (Short) لی جاتی ہے۔

معاون فیصلہ کن اشاریے کے طور پر، حکمت عملی میں انٹراڈے انٹینسٹی انڈیکس شامل کیا گیا ہے۔ یہ اشاریہ قیمت اور حجم کی معلومات کو یکجا کرتا ہے۔ جب یہ اشاریہ مثبت ہوتا ہے تو خریداری کی قوت بڑھی ہوئی سمجھی جاتی ہے اور اسے لمبی پوزیشن کا سگنل دیا جاتا ہے۔ جب اشاریہ منفی ہوتا ہے تو فروخت کی قوت بڑھی ہوئی سمجھی جاتی ہے اور اسے چھوٹی پوزیشن کا سگنل دیا جاتا ہے۔

پوزیشن کھولنے کے لیے، حکمت عملی کو بیک وقت قیمت کا بولنگر بینڈز کی اوپری یا نچلی پٹیوں کو توڑنا اور انٹراڈے انٹینسٹی انڈیکس کا فیصلہ کن اشارہ درکار ہوتا ہے۔ نقصان روکنے (Stop Loss) کے لیے، حکمت عملی وقت پر مبنی نقصان روکنے کا طریقہ استعمال کرتی ہے، یعنی اگر ایک مخصوص مدت کے بعد منافع نہیں ہوا تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ قیمت کی اوسط رجعت کی خصوصیت سے منافع حاصل کرنا ہے۔ جب قیمت میں بڑا انحراف ہوتا ہے تو شماریاتی اصولوں کے مطابق قیمت کے اپنی اوسط کی طرف واپس آنے کا امکان زیادہ ہوتا ہے، جو اس حکمت عملی کے کام کرنے کی نظریاتی بنیاد فراہم کرتا ہے۔

دوسرا فائدہ یہ ہے کہ حکمت عملی میں حجم کے اشاریے – انٹراڈے انٹینسٹی انڈیکس کو شامل کیا گیا ہے تاکہ قیمت کے سگنلز کو فلٹر کیا جا سکے۔ حجم قیمت کے سگنلز کی صداقت کو ثابت کر سکتا ہے۔ یہ قیمت کے شدید اتار چڑھاؤ اور کم حجم کی صورت میں غلط سگنلز پیدا ہونے سے بچاتا ہے۔

خطرات کا تجزیہ

اگرچہ یہ حکمت عملی قیمت کی اوسط رجعت کے امکانی واقعے پر منافع حاصل کرنے کے لیے انحصار کرتی ہے، لیکن مارکیٹ کی قیمتوں کی بے ترتیب چہل قدمی (Random Walk) بھی نقصان روکنے کے مقام کو چالو کر سکتی ہے، جس سے نقصان ہو سکتا ہے۔ یہ ایک عام خطرہ ہے جس کا سامنا اوسط رجعت کی حکمت عملیوں کو ہوتا ہے۔

دوسرا بڑا خطرہ یہ ہے کہ قیمت کا اپنی اوسط کی طرف واپس آنا خود ایک طویل مدتی عمل ہے۔ سرمایہ کاروں کے لیے، ان کا سرمایہ کچھ عرصے کے لیے پھنس سکتا ہے۔ اس وقت کے خطرے کی وجہ سے سرمایہ کار دیگر بہتر مواقع سے محروم ہو سکتے ہیں۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بولنگر بینڈز کے پیرامیٹرز کو بہتر بنانا، مدت اور معیاری انحراف کو ایڈجسٹ کرکے مختلف مارکیٹوں کے اتار چڑھاؤ کے مطابق ڈھالنا۔

- دیگر قسم کی متحرک اوسطیں آزمائیں، جیسے لکیری وزنی متحرک اوسط (Linear Weighted Moving Average) تاکہ ہمواریت بہتر ہو۔

- دیگر قسم کے حجم کے اشاریے آزمائیں تاکہ قیمت اور حجم کی بہتر تصدیق کرنے والے سگنل مل سکیں۔

- نقصان روکنے اور منافع یقینی بنانے کی حکمت عملی شامل کریں تاکہ ایک ہی آرڈر میں زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام اوسط رجعت کی حکمت عملی ہے۔ یہ امکانی واقعے پر منافع حاصل کرنے پر انحصار کرتی ہے، لیکن خطرات بھی اتنے ہی واضح ہیں۔ پیرامیٹرز کو ایڈجسٹ کرنے اور اشاریوں کو بہتر بنانے سے بہتر نتائج حاصل ہو سکتے ہیں۔ تاہم، سرمایہ کاروں کے لیے اس حکمت عملی کی خصوصیات کو صحیح طور پر سمجھنا بھی کلیدی اہمیت رکھتا ہے۔

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1