ڈبل ریورسل مومینٹم حکمت عملی پر مبنی

جائزہ

دوہری ریورسل مومینٹم حکمت عملی قیمت کے ریورسل سگنلز اور وولیٹیلیٹی ریورسل سگنلز کو ملا کر ٹرینڈ ٹریڈنگ کو نافذ کرتی ہے۔ یہ بنیادی طور پر 123 پیٹرن پر مبنی ہے جو قیمت کے ریورسل پوائنٹس کا تعین کرتی ہے، اور اس کے ساتھ ڈونچین چینل کی وولیٹیلیٹی کو جھوٹے سگنلز کو فلٹر کرنے کے لیے استعمال کرتی ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی پوزیشنوں کے لیے موزوں ہے، اور دوہرے ریورسل فلٹر کے ذریعے مارکیٹ کے تبدیلی کے نکات کو مؤثر طریقے سے پکڑ کر اضافی منافع حاصل کر سکتی ہے۔

حکمت عملی کا اصول

قیمت کے ریورسل والے حصے میں 123 پیٹرن کا استعمال کیا جاتا ہے۔ اس پیٹرن کا مطلب یہ ہے کہ پہلی دو کینڈلز میں قیمت الٹ سمت میں حرکت کرتی ہے (اوپر یا نیچے)، اور تیسری کینڈل دوبارہ الٹ جاتی ہے (نیچے یا اوپر)، اس لیے اسے 123 پیٹرن کہا جاتا ہے۔ جب قیمت میں تین کینڈلز کا ریورسل ظاہر ہوتا ہے، تو یہ عام طور پر قلیل مدتی رجحان میں تبدیلی کی پیش گوئی کرتا ہے۔ قیمت کے ریورسل کی وشوسنییتا کو مزید تصدیق کرنے کے لیے، یہ حکمت عملی اسٹوکاسٹک انڈیکیٹر بھی استعمال کرتی ہے۔ صرف اس صورت میں جب اسٹوکاسٹک انڈیکیٹر بھی ریورسل دکھائے (تیز لکیر کا گرنا یا تیزی سے بڑھنا)، تب ٹریڈنگ سگنل دیا جاتا ہے۔

وولیٹیلیٹی ریورسل والے حصے میں ڈونچین چینل کی وولیٹیلیٹی کا استعمال کیا جاتا ہے۔ ڈونچین چینل بنیادی طور پر قیمت کی اتار چڑھاؤ کی حد کو ظاہر کرتا ہے۔ جب قیمت میں اتار چڑھاؤ بڑھتا ہے تو ڈونچین چینل کی چوڑائی بھی پھیلتی ہے؛ جب قیمت میں اتار چڑھاؤ کم ہوتا ہے تو ڈونچین چینل کی چوڑائی بھی سکڑ جاتی ہے۔ ڈونچین چینل کی وولیٹیلیٹی (چوڑائی) مارکیٹ کے اتار چڑھاؤ کی سطح اور خطرے کی مؤثر طریقے سے پیمائش کر سکتی ہے۔ یہ حکمت عملی ڈونچین چینل کی وولیٹیلیٹی کے ریورسل کو جھوٹے سگنلز کو فلٹر کرنے کے لیے استعمال کرتی ہے۔ صرف اس صورت میں جب وولیٹیلیٹی اور قیمت دونوں ایک ساتھ ریورسل کریں، تب ٹریڈنگ سگنل جاری کیا جاتا ہے، تاکہ فریب دینے والی حرکات میں پھنسنے سے بچا جا سکے۔

خلاصہ یہ کہ، یہ حکمت عملی دوہرے ریورسل کی تصدیق کے ذریعے نہ صرف ٹریڈنگ سگنلز کی وشوسنییتا کو یقینی بناتی ہے بلکہ خطرے کو بھی کنٹرول کرتی ہے، اور یہ ایک نسبتاً مضبوط رجحانی حکمت عملی ہے۔

حکمت عملی کے فوائد

- دوہرا فلٹر میکانزم، جو ٹریڈنگ سگنلز کی وشوسنییتا کو یقینی بناتا ہے اور جھوٹے بریک آؤٹ سے بچاتا ہے۔

- خطرے کو کنٹرول کرتا ہے اور نقصان کے امکان کو کم کرتا ہے۔

- درمیانی سے طویل مدتی پوزیشنوں کے لیے موزوں، مارکیٹ کے شور سے بچ کر اضافی منافع حاصل کرتا ہے۔

- پیرامیٹر کی اصلاح کی بڑی گنجائش، بہترین حالت میں ایڈجسٹ کیا جا سکتا ہے۔

- منفرد انداز، عام تکنیکی اشاریوں کے ساتھ استعمال کرنے پر اچھے نتائج دیتا ہے۔

حکمت عملی کے خطرات

- پیرامیٹر کی اصلاح پر انحصار، نامناسب پیرامیٹرز حکمت عملی کی کارکردگی کو متاثر کر سکتے ہیں۔

- سٹاپ لاس حکمت عملی کو مزید بہتر بنانے کی ضرورت ہے، زیادہ سے زیادہ ڈرا ڈاؤن کو بہتر کرنے کی گنجائش ہے۔

- ٹریڈنگ کی فریکوئنسی کم ہو سکتی ہے، جو ہائی فریکوئنسی الگورتھمک ٹریڈنگ کے لیے موزوں نہیں۔

- مناسب مصنوعات اور ٹائم فریم کا انتخاب ضروری ہے، اطلاق کی حد محدود ہے۔

- بہترین پیرامیٹرز تلاش کرنے کے لیے مشین لرننگ جیسے طریقے استعمال کیے جا سکتے ہیں۔

اصلاح کے امکانات

- اڈاپٹیو سٹاپ لاس ماڈیول شامل کرنا، جو زیادہ سے زیادہ ڈرا ڈاؤن کو نمایاں طور پر کم کر سکتا ہے۔

- حجم کے اشاریے کو شامل کرنا، تاکہ زیادہ والیوم والے بریک آؤٹ کے وقت داخلہ یقینی بنایا جا سکے۔

- بہترین استحکام کے لیے پیرامیٹرز کو بہتر بنانا۔

- مختلف مصنوعات اور ٹائم فریم آزمائیں تاکہ بہترین موزوں ماحول تلاش کیا جا سکے۔

- دیگر اشاریوں یا حکمت عملیوں کے ساتھ ملا کر 1+1>2 کا ہم آہنگی اثر حاصل کرنے کی کوشش کریں۔

خلاصہ

دوہری ریورسل مومینٹم حکمت عملی قیمت کے ریورسل اور وولیٹیلیٹی ریورسل کی دوہری تصدیق کے ذریعے بہتر خطرے کا انتظام فراہم کرتی ہے۔ ایک ہی اشاریے کے مقابلے میں، یہ بہت زیادہ شور کو فلٹر کرتی ہے اور استحکام بہتر ہوتا ہے۔ پیرامیٹر کی اصلاح، سٹاپ لاس ماڈیول میں اضافہ، اور حجم کی شمولیت جیسے ذرائع سے، یہ حکمت عملی سگنل کے معیار اور منافع کے استحکام کو مزید بڑھا سکتی ہے۔ یہ اسٹاک، ڈیجیٹل کرنسی وغیرہ کے لیے درمیانی تا طویل مدتی حکمت عملیوں کے حصے کے طور پر موزوں ہے، اور دوسرے ماڈیولز کے ساتھ مناسب امتزاج سے اچھا اضافی منافع حاصل کیا جا سکتا ہے۔

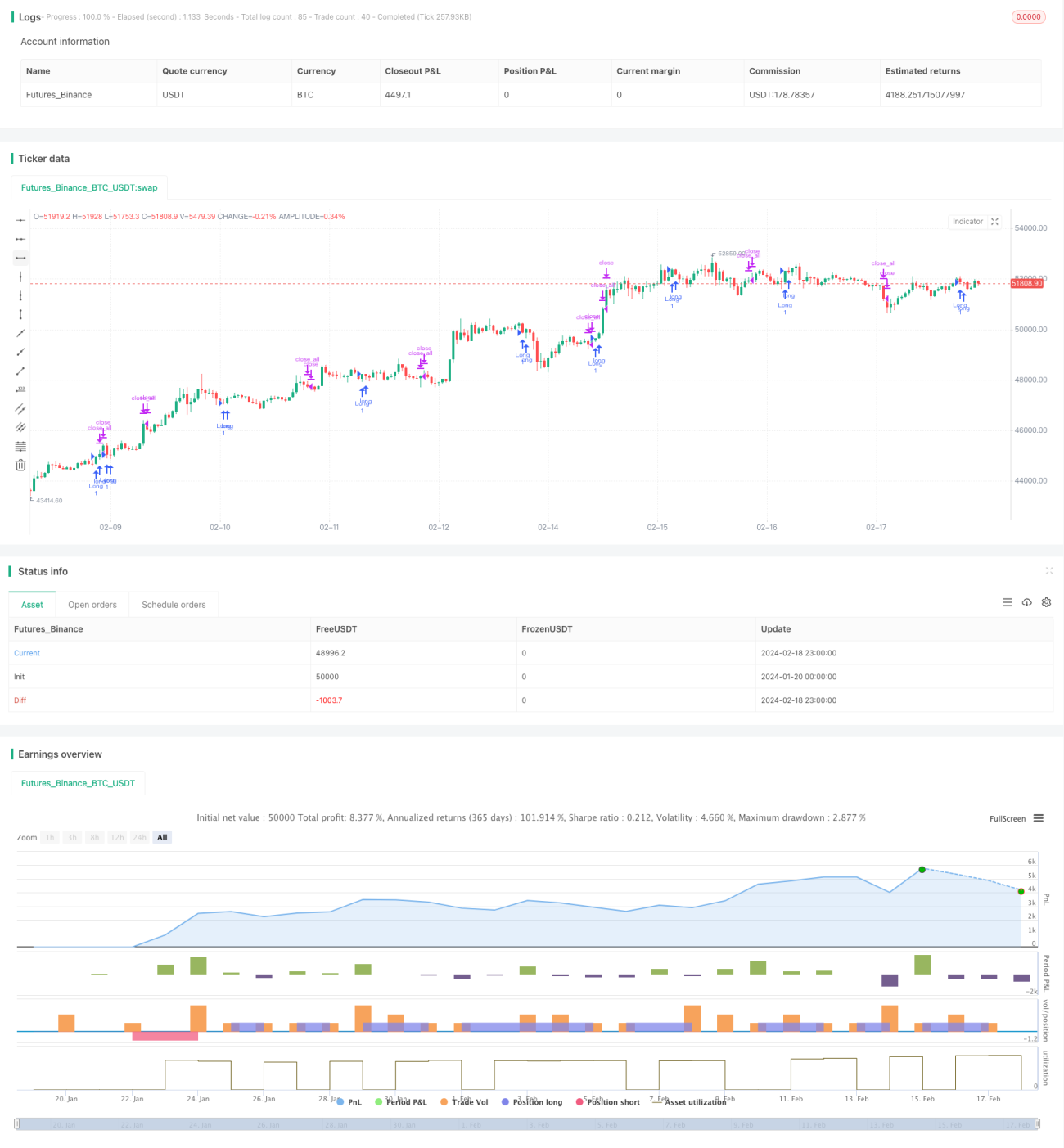

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2020

// This is combo strategies for get a cumulative signal. - 1