RSI اور MA اوسط لکیروں کے کراس اوور پر مبنی رجحان کی پیروی کی حکمت عملی

جائزہ

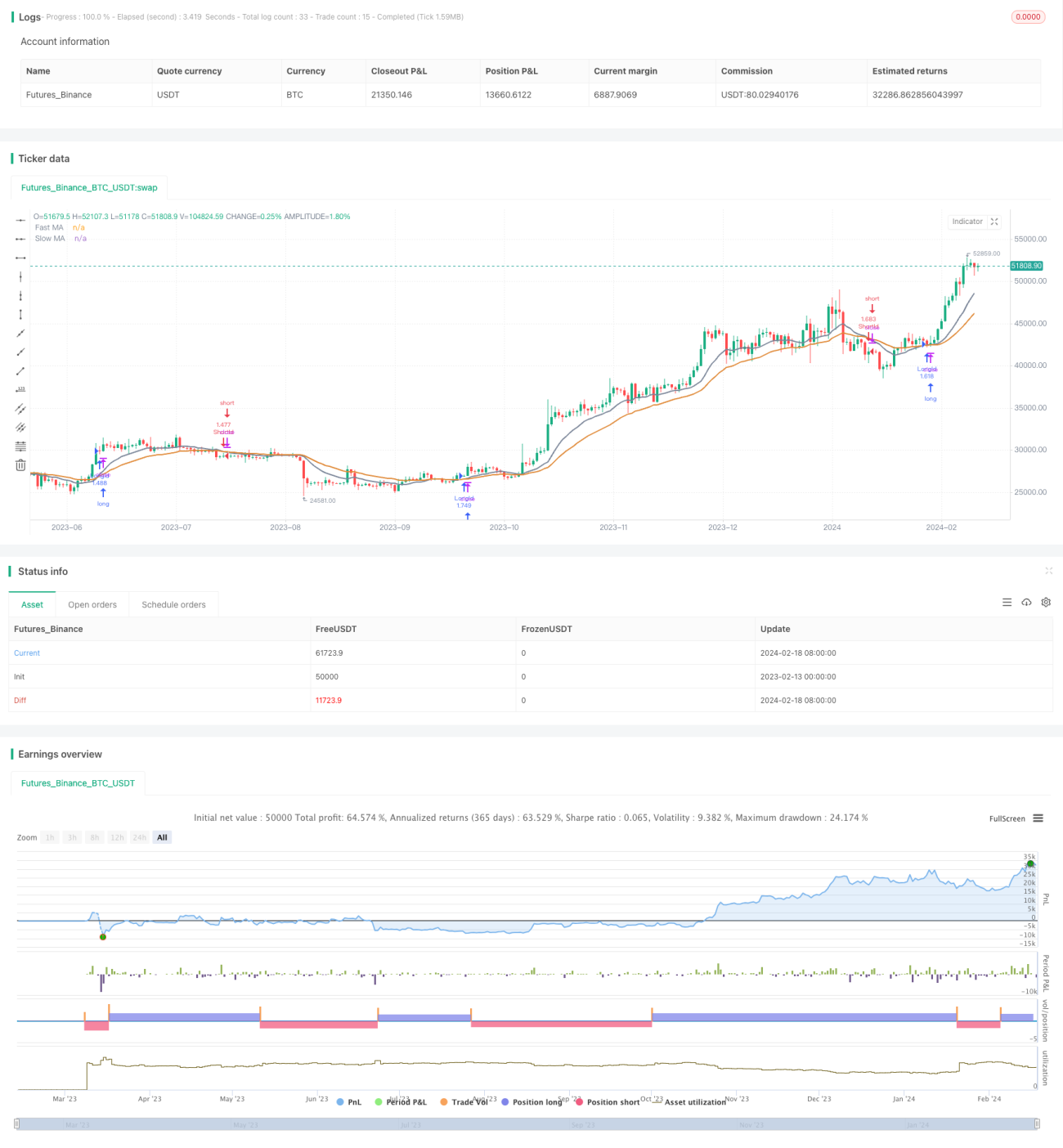

یہ حکمت عملی RSI انڈیکیٹر اور مختلف ادوار کی دو MA اوسطوں کے کراس کے ذریعے مارکیٹ کے رجحان اور entrada داخلے کے وقت کا تعین کرتی ہے۔ یہ حکمت عملی صرف اس وقت لمبی پوزیشن لیتی ہے جب RSI اپنی 26-دور کی اوسط سے اوپر ہو، اور اس وقت چھوٹی پوزیشن لیتی ہے جب RSI اپنی 26-دور کی اوسط سے نیچے ہو، تاکہ خطرے کو کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی 12-دور اور 26-دور کی دو MA اوسطیں استعمال کرتی ہے۔ جب 12-دور کی تیز اوسط 26-دور کی سست اوسط کو اوپر سے پار کرتی ہے، تو مارکیٹ میں اوپر کی طرف رجحان سمجھا جاتا ہے۔ جب تیز اوسط سست اوسط کو نیچے سے پار کرتی ہے، تو مارکیٹ میں نیچے کی طرف رجحان سمجھا جاتا ہے۔ حکمت عملی گولڈن کراس (اوپر سے پار) پر لمبی پوزیشن لیتی ہے اور ڈیتھ کراس (نیچے سے پار) پر چھوٹی پوزیشن لیتی ہے۔

اس کے ساتھ ساتھ، حکمت عملی RSI انڈیکیٹر کو زیادہ خریدے گئے یا زیادہ بیچے گئے علاقوں کی نشاندہی کرنے کے لیے شامل کرتی ہے۔ صرف اس وقت جب RSI اپنی 26-دور کی اوسط سے اوپر ہو، تو ما اوسط کے گولڈن کراس پر لمبی پوزیشن کھولی جائے گی۔ صرف اس وقت جب RSI اپنی 26-دور کی اوسط سے نیچے ہو، تو ما اوسط کے ڈیتھ کراس پر چھوٹی پوزیشن کھولی جائے گی۔ اس سے مارکیٹ میں زیادہ خریدے جانے یا زیادہ بیچے جانے کی صورت میں زبردستی پوزیشن کھولنے سے بچا جاتا ہے، اس طرح خطرے پر قابو پایا جاتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی ما اوسط اور RSI انڈیکیٹر کو ملا کر رجحان اور داخلے کے وقت کا تعین کرتی ہے، اور مؤثر طریقے سے رجحان پر عمل کر سکتی ہے۔ RSI انڈیکیٹر کو فلٹر کے طور پر شامل کرنے سے پوزیشنوں کی تعداد کم ہو جاتی ہے اور اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچا جاتا ہے۔ اسٹاپ نقصان مقرر نہ کرنے سے رجحان پر مکمل عمل کرتے ہوئے زیادہ منافع حاصل کیا جا سکتا ہے۔

خطرات کا تجزیہ

چونکہ اسٹاپ نقصان مقرر نہیں ہے، اگر اندازہ غلط ہو تو نقصان بڑھ سکتا ہے۔ اگر مارکیٹ میں بڑا گیپ ہو جائے تو بھی بڑا نقصان ہو سکتا ہے۔ اس کے علاوہ، اگر RSI کا فلٹر مناسب طور پر ترتیب نہ دیا جائے تو اچھے داخلے کے مواقع ضائع ہو سکتے ہیں۔

زیادہ سے زیادہ نقصان کو کنٹرول کرنے کے لیے اسٹاپ نقصان مقرر کرنے پر غور کیا جا سکتا ہے۔ RSI کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کر کے بہتر فلٹر حالات تلاش کیے جا سکتے ہیں۔ اگر مارکیٹ میں زیادہ اتار چڑھاؤ ہو تو ما اوسط کے پیرامیٹرز کو ایڈجسٹ کر کے سست اوسط کا استعمال کرتے ہوئے رجحان کا تعین کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

یہ حکمت عملی درج ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے:

-

مختلف ادوار کے MA اوسط کے امتزاج کو جانچیں تاکہ موجودہ مارکیٹ کی خصوصیات سے زیادہ مطابقت رکھنے والے پیرامیٹرز تلاش کیے جا سکیں۔

-

RSI کے مختلف ادوار کے پیرامیٹرز اور مختلف فلٹر حالات کو جانچیں تاکہ داخلے کے وقت کو بہتر بنایا جا سکے۔

-

دیگر انڈیکیٹرز یا فلٹر حالات شامل کریں تاکہ نظام کے استحکام میں اضافہ ہو۔ مثال کے طور پر حجم انڈیکیٹر، تجارتی حجم انڈیکیٹر وغیرہ جو رجحان کے تعین سے متعلق ہوں۔

-

اسٹاپ نقصان کی حکمت عملی کو بہتر بنائیں تاکہ رجحان پر عمل کرتے ہوئے خطرے کو کنٹرول کیا جا سکے۔ ٹریلنگ اسٹاپ، فیصدی اسٹاپ، ڈائنامک اسٹاپ جیسے اسٹاپ نقصان کی حکمت عملیوں کو جانچا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سادہ اور براہ راست ہے، ما اوسط کے کراس کے ذریعے رجحان کا تعین کرتی ہے، اور RSI زبردستی پوزیشن کھولنے سے روکتا ہے، اس طرح رجحان پر عمل کرتے ہوئے اچھا منافع حاصل کرتی ہے۔ پیرامیٹرز کی بہتری، دیگر انڈیکیٹرز کے اضافے کے ذریعے اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے تاکہ یہ پیچیدہ اور بدلتے ہوئے مارکیٹ کے ماحول کے لیے زیادہ موزوں ہو۔

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1