چوٹی پر مبنی تجارتی حکمت عملی

خلاصہ

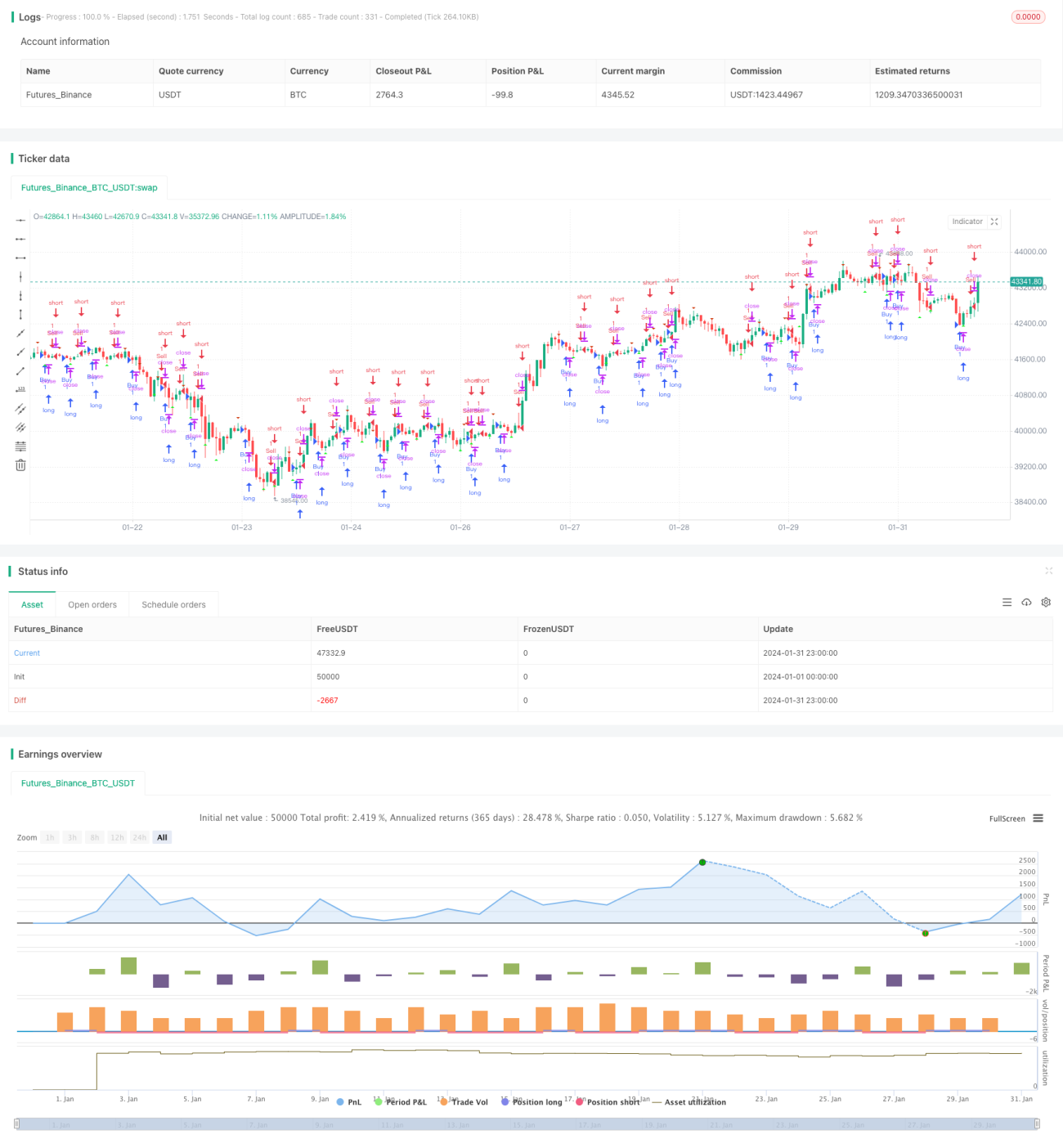

اس حکمت عملی کا نام "چوٹی-چوٹی شکل پر مبنی تجارتی حکمت عملی" ہے۔ یہ بنیادی طور پر K-لائنوں کی چوٹی-چوٹی شکل کا استعمال کرتے ہوئے خرید و فروخت کے اوقات کا تعین کرتی ہے۔ یہ حکمت عملی تکنیکی تجزیہ کی اقسام میں سے ہے۔

حکمت عملی کا اصول

یہ حکمت عملی اوپر کی چوٹی (upFractal) اور نیچے کی چوٹی (downFractal) کی تعریف کے ذریعے K-لائن گراف کی چوٹی-چوٹی شکل کا تعین کرتی ہے۔

مختصراً، اوپر کی چوٹی کا تعین کرنے کا منطق یہ ہے: موجودہ K-لائن کی بلند ترین قیمت حالیہ n K-لائنوں میں سب سے زیادہ ہے، اور اس کے بعد آنے والی K-لائنوں کی بلند ترین قیمتیں موجودہ K-لائن کی بلند ترین قیمت سے زیادہ نہیں ہیں۔

نیچے کی چوٹی کا تعین کرنے کا منطق یہ ہے: موجودہ K-لائن کی کم ترین قیمت حالیہ n K-لائنوں میں سب سے کم ہے، اور اس کے بعد آنے والی K-لائنوں کی کم ترین قیمتیں موجودہ K-لائن کی کم ترین قیمت سے کم نہیں ہیں۔

یہاں بولین متغیرات اور لوپ کے ذریعے پچھلی n اور بعد کی n K-لائنوں کی موجودہ K-لائن کے ساتھ بلند و پست قیمتوں کا تعلق جانچا جاتا ہے، اور آخر میں اوپر کی چوٹی اور نیچے کی چوٹی کا تعین کیا جاتا ہے۔

لہذا، اس حکمت عملی کا بنیادی منطق یہ ہے:

- اوپر کی چوٹی اور نیچے کی چوٹی کا تعین کرنا

- اوپر کی چوٹی پر خریدنے (لمبی پوزیشن) اور نیچے کی چوٹی پر فروخت کرنے (چھوٹی پوزیشن) کا فیصلہ کرنا

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- چوٹی-چوٹی شکل پہچاننا آسان ہے، آپریشن سادہ ہے

- تکنیکی شکل کا استعمال کرتا ہے، بنیادی عوامل سے متاثر نہیں ہوتا

- ممکنہ طور پر نقصان میں کمی (ڈرا ڈاؤن) نسبتاً کم ہو سکتا ہے

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- چوٹی-چوٹی شکل کا درست تعین نہ ہو سکے، جس کی وجہ سے بہترین داخلے کا موقع ہاتھ سے نکل سکتا ہے

- مارکیٹ میں شدید اتار چڑھاؤ کے وقت، نقصان روکنے (اسٹاپ لاس) کا تعین مشکل ہو سکتا ہے

- صرف شکل پر انحصار، دوسرے عوامل کو نظر انداز کرنا

حل:

- چوٹی-چوٹی شکل کے پیرامیٹرز کو ایڈجسٹ کرنا، منطق کو بہتر بنانا

- دوسرے اشاروں کے ساتھ مل کر اسٹاپ لاس کی پوزیشن طے کرنا

- بنیادی تجزیہ یا دیگر حکمت عملیوں کے ساتھ امتزاج میں استعمال کرنا

بہتری کی سمت

اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

- پیرامیٹر ایڈجسٹمنٹ کی گنجائش بڑھانا، چوٹی-چوٹی شکل کے تعین کو بہتر بنانا

- اسٹاپ لاس منطق شامل کرنا

- تجارتی حجم یا اتار چڑھاؤ (وولیٹیلیٹی) جیسے دیگر اشاروں پر غور کرنا

- مختلف وقت کے ادوار (ٹائم فریم) کے تجزیے کو شامل کرنا

خلاصہ

یہ حکمت عملی چوٹی-چوٹی شکل کے اصول پر مبنی ہے، سادہ اور قابل عمل ہے، اور ممکنہ طور پر نقصان میں کمی کم رکھتی ہے۔ لیکن اس میں کچھ خطرات بھی ہیں، جس کے لیے زیادہ سے زیادہ اثر حاصل کرنے کے لیے اسے دیگر تجزیاتی طریقوں کے ساتھ ملا کر استعمال کرنا ضروری ہے۔ اگلے مرحلے میں تعین کی درستگی، اسٹاپ لاس، اشاروں کی بہتری وغیرہ پر کام کیا جائے گا۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1