مومینٹم اور معیاری انحراف پر مبنی سونے کی تجارتی حکمت عملی

خلاصہ

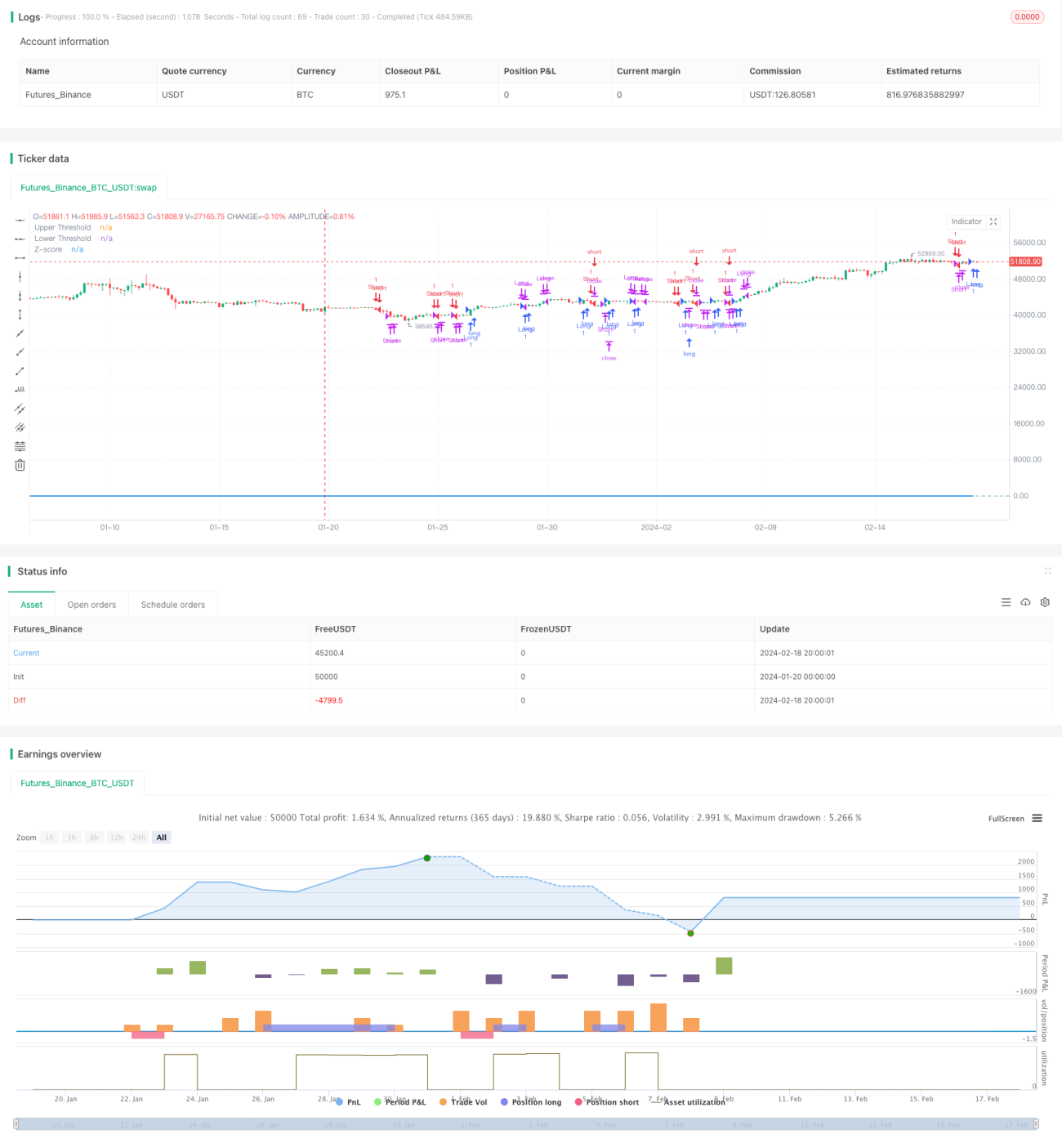

یہ حکمت عملی سونے کی قیمت کے 21 دن کے ایکسپونینشل مووِنگ اوسط سے انحراف کی ڈگری کا حساب لگا کر، معیاری انحراف کے ساتھ مل کر، مارکیٹ کی زیادہ خریدی یا زیادہ فروخت کی صورتحال کا تعین کرتی ہے۔ جب انحراف کی ڈگری ایک مخصوص معیاری انحراف تک پہنچ جاتی ہے، تو رجحان کی پیروی کی حکمت عملی اختیار کی جاتی ہے، اور رسک کو کنٹرول کرنے کے لیے سٹاپ لاس میکانزم بھی ترتیب دیا جاتا ہے۔

حکمت عملی کا اصول

- 21 دن کے ایکسپونینشل مووِنگ اوسط کا حساب لگا کر اسے مرکزی محور کے طور پر استعمال کیا جاتا ہے۔

- سونے کی قیمت اور مووِنگ اوسط کے درمیان انحراف کی ڈگری کا حساب لگایا جاتا ہے۔

- انحراف کی ڈگری کو معیاری بنایا جاتا ہے اور Z-Score میں تبدیل کیا جاتا ہے۔

- جب Z-Score 0.5 سے اوپر جاتا ہے تو لمبی پوزیشن لی جاتی ہے؛ جب Z-Score -0.5 سے نیچے جاتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔

- جب Z-Score واپس حد 0.5/-0.5 پر آجاتا ہے تو پوزیشن بند کر دی جاتی ہے۔

- جب Z-Score 3/-3 سے تجاوز کر جاتا ہے تو سٹاپ لاس لگایا جاتا ہے۔

فوائد کا تجزیہ

یہ قیمت کی رفتار اور معیاری انحراف پر مبنی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو مارکیٹ کی زیادہ خریدی/زیادہ فروخت کا تعین کرتی ہے۔ اس کے درج ذیل فوائد ہیں:

- مووِنگ اوسط کو متحرک سپورٹ/ریزسٹنس کے طور پر استعمال کرنا، جو رجحان کو پکڑنے میں مدد دیتا ہے۔

- معیاری انحراف اور Z-Score زیادہ خریدی/زیادہ فروخت کی صورتحال کو بخوبی طے کر سکتے ہیں، جس سے غلط سگنلز کم ہوتے ہیں۔

- ایکسپونینشل مووِنگ اوسط کا استعمال حالیہ قیمتوں پر زیادہ اثر ڈالتا ہے اور زیادہ حساس ہوتا ہے۔

- Z-Score قیمت کے انحراف کو معیاری بناتا ہے، جس سے فیصلہ سازی کے قوانین زیادہ یکساں اور معیاری ہو جاتے ہیں۔

- سٹاپ لاس میکانزم کی ترتیب سے بروقت نقصان روکا جا سکتا ہے اور رسک کو کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- جب قیمت میں واضح خلا یا بریک آؤٹ ہوتا ہے تو مووِنگ اوسط بطور فیصلہ کن بنیاد غلط سگنلز پیدا کر سکتی ہے۔

- معیاری انحراف اور Z-Score کی حدوں کو مناسب طریقے سے ترتیب دینے کی ضرورت ہے؛ بہت زیادہ یا بہت کم ہونے سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔

- سٹاپ لاس کی نامناسب ترتیب بہت جارحانہ ہو سکتی ہے، جس سے غیر ضروری نقصان ہو سکتا ہے۔

- غیر متوقع واقعات کی وجہ سے قیمت میں بڑے پیمانے پر اتار چڑھاؤ سٹاپ لاس کو متحرک کر سکتا ہے اور رجحان کے مواقع ضائع ہو سکتے ہیں۔

حل کے طریقے:

- مووِنگ اوسط کے پیرامیٹرز کو مناسب طریقے سے ترتیب دیں تاکہ اہم رجحان کی نشاندہی ہو سکے۔

- بیک ٹیسٹنگ کے ذریعے معیاری انحراف کے پیرامیٹرز کو بہتر بنائیں اور بہترین حد تلاش کریں۔

- ٹریلنگ سٹاپ لاس استعمال کریں تاکہ سٹاپ لاس کی معقولیت کی جانچ ہو سکے۔

- واقعے کے بعد صورتحال کا دوبارہ جائزہ لیں اور حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- سادہ معیاری انحراف کے بجائے ATR جیسے اتار چڑھاؤ کے انڈیکیٹر کا استعمال کرکے رسک کی بھوک کو بہتر طور پر طے کیا جا سکتا ہے۔

- مختلف اقسام کی مووِنگ اوسط آزمائیں تاکہ زیادہ موزوں مرکزی محور کا انڈیکیٹر تلاش کیا جا سکے۔

- مووِنگ اوسط کے پیرامیٹرز کو بہتر بنائیں تاکہ بہترین اوسط مدت معلوم ہو سکے۔

- Z-Score کی حدوں کو بہتر بنائیں تاکہ حکمت عملی کی بہترین کارکردگی کے پیرامیٹر پوائنٹس مل سکیں۔

- اتار چڑھاؤ پر مبنی سٹاپ لاس کا طریقہ شامل کریں تاکہ سٹاپ لاس زیادہ ذہین اور معقول ہو سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بنیادی اور معقول رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ مووِنگ اوسط کا استعمال کرکے مرکزی رجحان کی سمت کا تعین کرتی ہے، اور ساتھ ہی قیمت کے انحراف کو معیاری بنا کر مارکیٹ کی زیادہ خریدی یا زیادہ فروخت کی صورتحال کو واضح طور پر طے کرتی ہے، جس سے تجارتی سگنلز پیدا ہوتے ہیں۔ مناسب سٹاپ لاس طریقے کی ترتیب اس حکمت عملی کو منافع کو یقینی بنانے کے ساتھ ساتھ رسک کو کنٹرول کرنے میں بھی مدد دیتی ہے۔ مزید پیرامیٹر کی بہتری اور اضافی شرائط کے فیصلوں کے ذریعے اس حکمت عملی کو زیادہ مستحکم اور قابل اعتماد بنایا جا سکتا ہے، جس کی عملی اطلاق کی بہت زیادہ اہمیت ہے۔

- 1