ڈبل موونگ ایوریج ریورسل ٹریکنگ حکمت عملی پر مبنی

جائزہ

ڈبل مووینگ اوسط ریورسل ٹریکنگ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو مووینگ اوسط کے کراس اوور کو تجارتی سگنل کے طور پر استعمال کرتی ہے۔ یہ حکمت عملی MACD انڈیکیٹر کی تیز اور سست لائنوں کے فرق اور اس کی سگنل لائن کے ساتھ ساتھ والیوم کی بلش/بئیرش تناسب کو ملا کر تجارتی سگنل تشکیل دیتی ہے تاکہ مارکیٹ کے ریورسل مواقع کو پکڑا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر تیز اور سست لائنوں کے تعلق کا جائزہ لیتی ہے۔ جب تیز لائن سست لائن کو اوپر سے کراس کرے تو لانگ سگنل پیدا ہوتا ہے، اور جب نیچے سے کراس کرے تو شارٹ سگنل۔ اس کے علاوہ، MACD فرق کی بلش/بئیرش حیثیت، فرق اور سگنل لائن کے تعلق، والیوم کی بلش/بئیرش صورتحال وغیرہ کو بھی ملا کر مارکیٹ کی مجموعی بلش/بئیرش حالت کا اندازہ لگایا جاتا ہے۔

خاص طور پر، حکمت عملی MACD فرق کی شدت اور سمت، فرق اور سگنل لائن کے کراس اوور، فرق اور سگنل لائن کی سمت میں ہم آہنگی یا مخالفت وغیرہ کی جانچ کرتی ہے۔ یہ حالات مارکیٹ کے اچانک گراوٹ اور پھر واپسی کی خصوصیات کو ظاہر کرتے ہیں۔ اس کے علاوہ، والیوم کی بلش/بئیرش تقسیم بھی معاون اشارے کے طور پر استعمال ہوتی ہے۔

جب فرق اور سگنل لائن مارکیٹ کے ریورسل کا اشارہ دیں اور والیوم بھی اس کی تصدیق کرے، تو تجارتی حکمت عملی عمل میں آتی ہے۔

حکمت عملی کے فوائد

- ڈبل مووینگ اوسط کراس اوور کے ذریعے مارکیٹ کے ریورسل پوائنٹس کا تعین، مستحکم نظریاتی بنیاد

- والیوم کے تجزیے سے جھوٹے بریک آؤٹ سے بچاؤ

- MACD انڈیکیٹر ذیلی صورتحال کا تعین کر کے ریورسل کی خصوصیات پہچانتا ہے

- پیرامیٹرز کے ذریعے حکمت عملی میں لچک

خطرات اور حل

-

ڈبل مووینگ اوسط کراس اوور سے وپسا کا مسئلہ

- مووینگ اوسط کے پیرامیٹرز کو ایڈجسٹ کریں، تھریشولڈ بڑھائیں

-

والیوم جھوٹے بریک آؤٹ کو مکمل طور پر فلٹر نہیں کر سکتا

- OBV جیسے ذیلی انڈیکیٹر سے حقیقی والیوم کے رجحان کا اندازہ لگائیں

-

ذیلی ایڈجسٹمنٹ کی گہرائی اور شدت کا تعین نہیں کر سکتا

- نقصان روکنے کا اضافہ کریں، اہم سپورٹ لیولز کا جائزہ لیں

بہتری کے رجحانات

-

قاعدہ پر مبنی فیصلوں کی بجائے مشین لرننگ ماڈل کا استعمال

- حکمت عملی کی مضبوطی بڑھائیں، اوور فٹنگ کم کریں

-

اسٹاپ لاس اور ٹیک پروفیٹ تکنیکوں کا اضافہ

- منافع کا کچھ حصہ محفوظ کریں، خطرہ کم کریں

-

جذباتی انڈیکیٹرز اور خبروں کے تجزیے کو شامل کریں

- ماڈل کی درستگی بہتر بنائیں

-

دوسرے اثاثوں اور مارکیٹوں میں منتقل کریں

- حکمت عملی کی توسیع پذیری کا تجربہ کریں

خلاصہ

ڈبل مووینگ اوسط ریورسل ٹریکنگ حکمت عملی مووینگ اوسط انڈیکیٹرز، MACD انڈیکیٹر اور والیوم انڈیکیٹر کو یکجا کرتی ہے۔ ان کے ریورسل سگنلز کو پکڑ کر مناسب ریورسل پوائنٹس پر پوزیشن کھولتی ہے۔ حکمت عملی میں مزید بہتری کی بہت گنجائش ہے، خاص طور پر مشین لرننگ اور رسک مینجمنٹ کے ذریعے استحکام اور منافع میں اضافہ کیا جا سکتا ہے۔

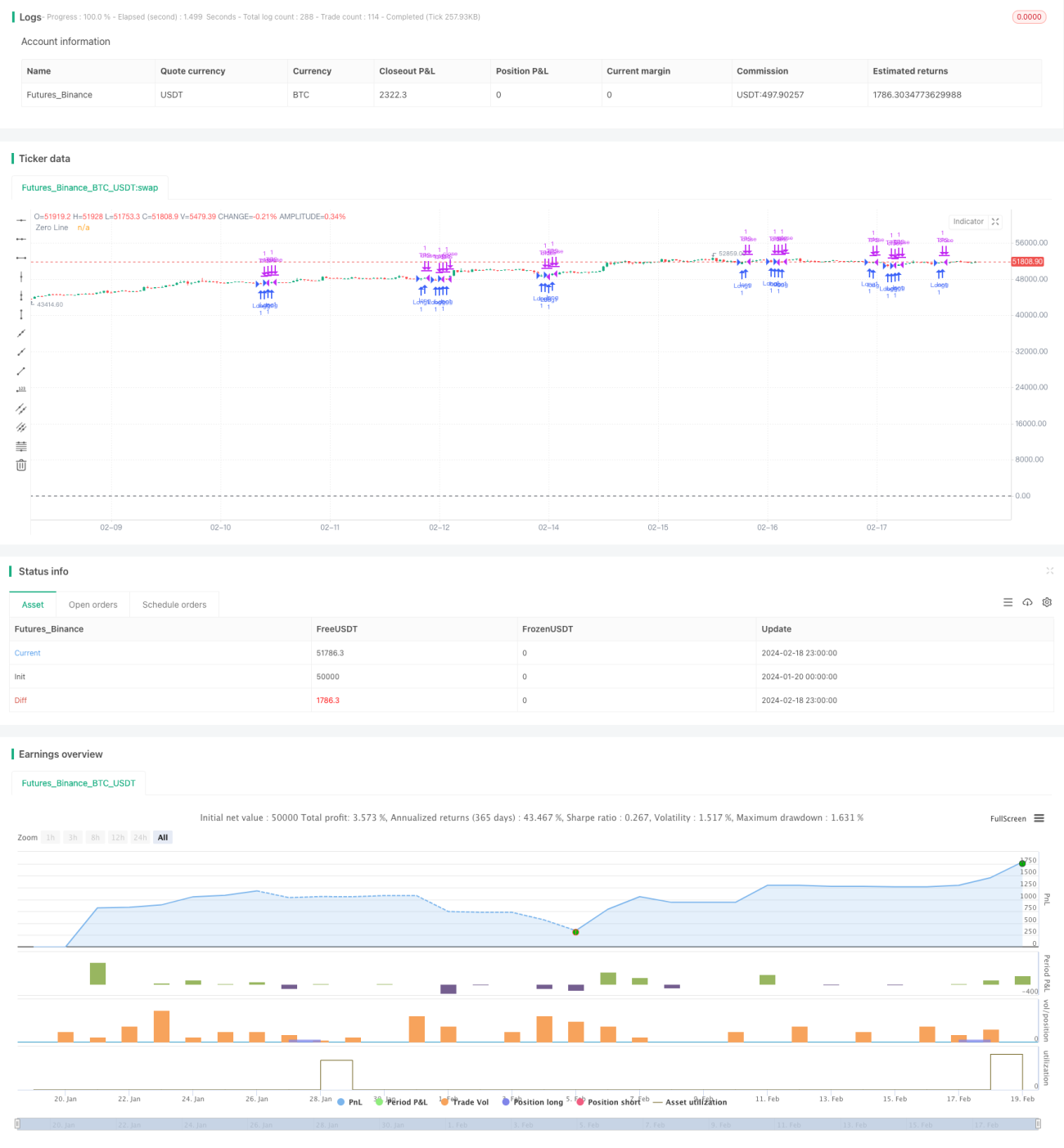

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1