مقداری تجارتی پلیٹ فارم پر مبنی انطباقی گرڈ تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی ایک مقداری تجارتی پلیٹ فارم پر مبنی خودکار گرڈ ٹریڈنگ کی حکمت عملی ہے۔ اس حکمت عملی میں خودکار یا دستی طور پر گرڈ کی حدود متعین کی جاتی ہیں، اور ان حدود کے اندر یکساں فاصلے پر خرید و فروخت کے آرڈر رکھے جاتے ہیں تاکہ گرڈ ٹریڈنگ عمل میں آئے۔ جب قیمت گرڈ کی بالائی یا زیریں حد کو عبور کرتی ہے تو حکمت عملی خود بخود گرڈ کی حدود کو ایڈجسٹ کر دیتی ہے۔

حکمت عملی کا اصول

-

گرڈ کی بالائی اور زیریں قیمتوں کا تعین کیا جاتا ہے۔ تاریخی قیمتوں کی بلند ترین اور پست ترین سطحوں کو ایک مخصوص وقفے کے اندر لے کر خود بخود حدود کا حساب لگایا جا سکتا ہے، یا پھر دستی طور پر طے شدہ حدود بھی مقرر کی جا سکتی ہیں۔

-

بالائی اور زیریں قیمتوں اور گرڈز کی تعداد کی بنیاد پر ہر گرڈ کے درمیان قیمت کا فاصلہ (اسپریڈ) شمار کیا جاتا ہے۔

-

بالائی اور زیریں قیمتوں کے درمیان یکساں فاصلے پر متعدد خرید و فروخت کے پوائنٹس کو گرڈ کے طور پر ترتیب دیا جاتا ہے۔

-

جب مارکیٹ کی قیمت گرڈ کی زیریں حد کو توڑتی ہے تو، تازہ ترین کھلے آرڈر والے گرڈ کے اگلے گرڈ میں خرید کا آرڈر رکھا جاتا ہے۔ جب قیمت بالائی حد کو توڑتی ہے تو، تازہ ترین کھلے آرڈر والے گرڈ کے پچھلے گرڈ میں فروخت کا آرڈر رکھا جاتا ہے۔

-

اس طرح، گرڈ کی بالائی اور زیریں حدود کے درمیان مسلسل خرید و فروخت کی کارروائیاں ہوتی رہتی ہیں۔ جب قیمت کی سمت (رجحان) بدلتی ہے تو پچھلے آرڈر بتدریج منافع یا نقصان پر بند ہوتے ہیں۔

حکمت عملی کے فوائد

-

گرڈ ٹریڈنگ سائیڈ ویز اور اتار چڑھاؤ والی مارکیٹوں میں منافع کما سکتی ہے۔

-

خودکار طور پر گرڈ کی حدود کو ایڈجسٹ کرنے کی صلاحیت، مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود تبدیلی کرتی ہے، جس میں انسانی مداخلت کی ضرورت نہیں۔

-

سرمایہ کاری کی متعین رقم کو مختلف گرڈز میں متناسب طور پر تقسیم کیا جا سکتا ہے، جس سے ہر آرڈر کے خطرے پر قابو پایا جا سکتا ہے۔

-

سادہ منطق، سمجھنے میں آسان، اور پیرامیٹرز میں لچکدار تبدیلی ممکن ہے۔

خطرات اور ان کا حل

-

بالائی/زیریں حد کے ٹوٹنے سے نقصان

- حل: مناسب اسٹاپ لاس (نقصان روکنے کی حد) کا تعین کریں۔

-

رجحانی بازار میں بار بار نقصان

- حل: رجحان کی شناخت کریں اور بروقت تجارت روک دیں۔

-

پیرامیٹرز کا نامناسب تعین

- حل: گرڈز کی تعداد اور قیمت کے فرق کے پیرامیٹرز کو ایڈجسٹ کریں۔

بہتری کے امکانات

-

مشین لرننگ کا استعمال کرتے ہوئے قیمت کے اتار چڑھاؤ اور رجحان کی پیش گوئی کریں اور گرڈ کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

-

رجحانی مارکیٹ میں، گرڈ ٹریڈنگ کے بجائے رجحان کے مطابق تجارت اپنائیں تاکہ نقصان سے بچا جا سکے۔

-

سرمایہ کے استعمال کی شرح اور منافع کی شرح جیسے اشاریوں کو ملا کر خطرے پر قابو پائیں۔

-

متعدد مصنوعات پر حکمت عملی کا اطلاق کریں تاکہ سرمایہ کاری کے مواقع بڑھ جائیں۔

خلاصہ

یہ حکمت عملی ایک خودکار پیرامیٹرز کے ساتھ ایڈجسٹ ہونے والی خودکار گرڈ حکمت عملی ہے، جو سائیڈ ویز اور اتار چڑھاؤ والی مارکیٹوں میں اسٹاک، ڈیجیٹل کرنسی اور فارن ایکس مصنوعات کے لیے موزوں ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ کے ذریعے یہ مارکیٹ کے مختلف حالات کے مطابق ڈھل سکتی ہے اور عملی طور پر کارآمد ہے۔

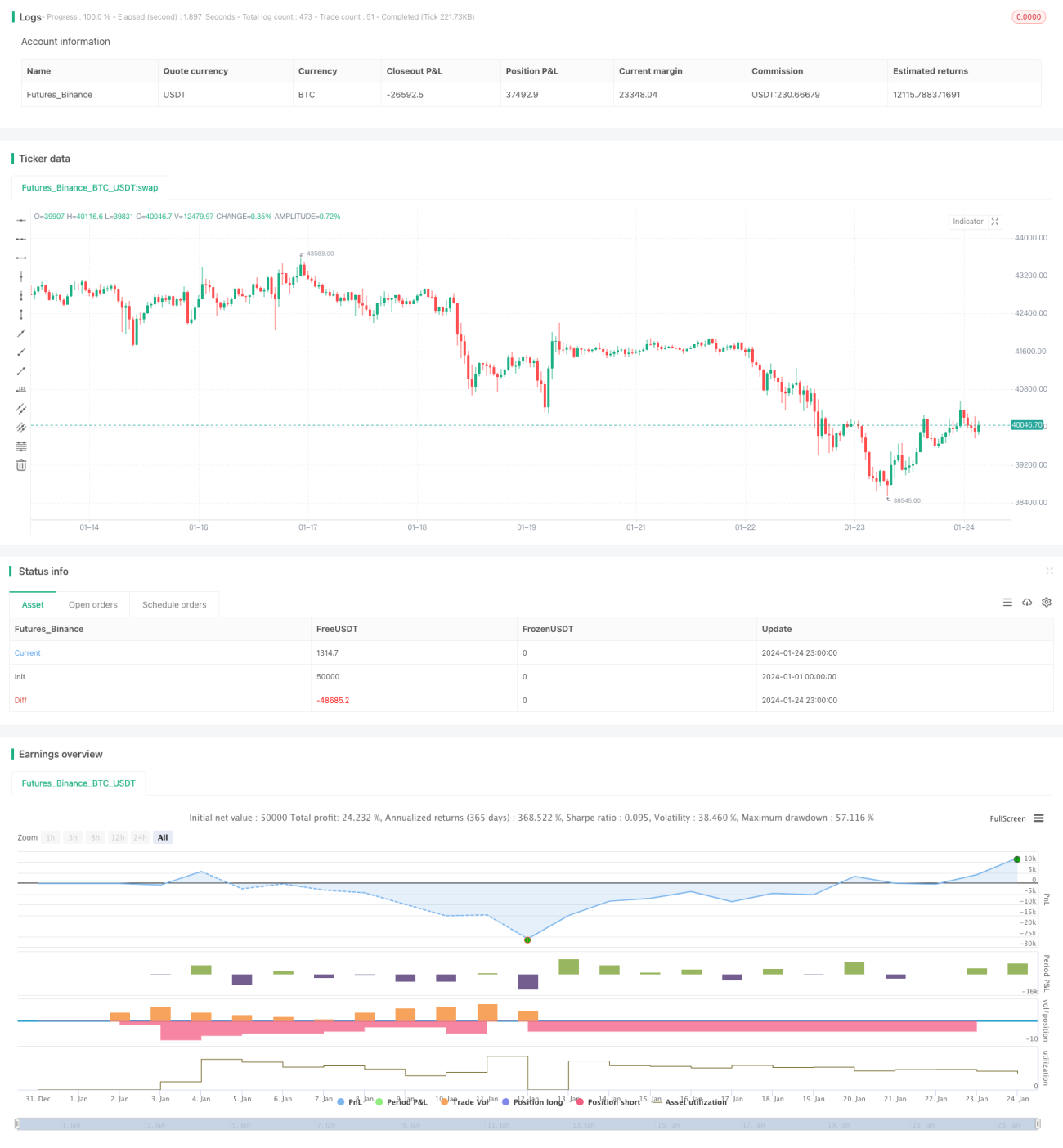

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//hk4jerry

strategy("Grid Bot Backtesting", overlay=false, pyramiding=3000, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.025)- 1