بریک آؤٹ قسم کے صعودی رجحان کے لیے حوالہ حکمت عملی

خلاصہ

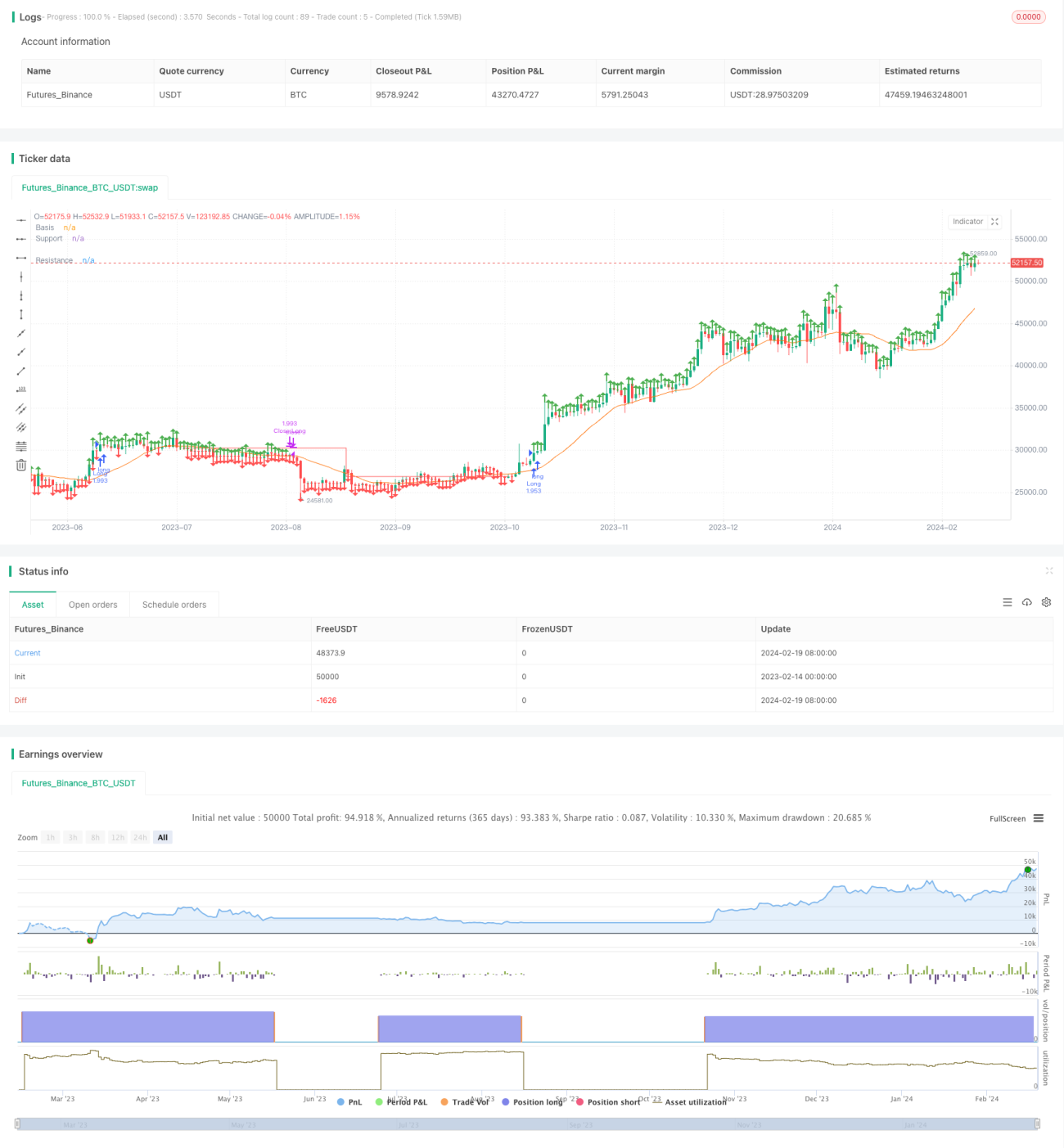

یہ حکمت عملی ایک طویل مدتی پوزیشن ہولڈنگ حکمت عملی ہے جو سادہ مووِنگ ایوریج کی بنیاد پر رجحان کی سمت کا تعین کرتی ہے اور مزاحمت اور سپورٹ لائنوں کے ساتھ مل کر بریک آؤٹ سگنلز تشکیل دیتی ہے۔ قیمت کے Pivot اونچائیوں اور Pivot نیچائیوں کا حساب لگا کر مزاحمتی لکیریں اور سپورٹ لکیریں کھینچی جاتی ہیں۔ جب قیمت مزاحمتی لکیر کو توڑتی ہے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب قیمت سپورٹ لکیر کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ یہ حکمت عملی واضح رجحان رکھنے والے اسٹاکس کے لیے موزوں ہے اور خطرے سے منافع کا اچھا تناسب فراہم کر سکتی ہے۔

حکمت عملی کا اصول

- 20 دنوں کی سادہ مووِنگ ایوریج کو رجحان کے تعین کے لیے بنیادی لائن کے طور پر شمار کیا جاتا ہے۔

- صارف کے ان پٹ پیرامیٹرز کی بنیاد پر Pivot اونچائیاں اور Pivot نیچائیاں شمار کی جاتی ہیں۔

- Pivot اونچائیوں اور Pivot نیچائیوں کی بنیاد پر مزاحمتی لکیریں اور سپورٹ لکیریں کھینچی جاتی ہیں۔

- جب بند ہونے والی قیمت مزاحمتی لکیر سے زیادہ ہوتی ہے تو لمبی پوزیشن (لانگ) میں داخل ہوتے ہیں۔

- جب سپورٹ لکیر مزاحمتی لکیر کو نیچے سے پار کر لیتی ہے تو پوزیشن بند کر دیتے ہیں۔

یہ حکمت عملی سادہ مووِنگ ایوریج کا استعمال کرتے ہوئے مجموعی رجحان کی سمت کا تعین کرتی ہے اور پھر اہم نکات کے ٹوٹنے سے تجارتی سگنلز تشکیل دیتی ہے، جو ایک عام بریک آؤٹ حکمت عملی ہے۔ اہم نکات اور رجحان کے تعین کے ذریعے جھوٹے بریک آؤٹس کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

فوائد کا تجزیہ

- حکمت عملی میں کافی مواقع ہوتے ہیں، یہ زیادہ اتار چڑھاؤ والے اسٹاکس کے لیے موزوں ہے، رجحان کو آسانی سے پکڑا جا سکتا ہے۔

- خطرے کا کنٹرول بہتر ہے، خطرے سے منافع کا تناسب بلند ہے۔

- بریک آؤٹ سگنلز کا استعمال کرتے ہوئے جھوٹے بریک آؤٹ کے خطرے سے بچا جا سکتا ہے۔

- پیرامیٹرز کو حسب ضرورت تبدیل کیا جا سکتا ہے، موافقت زیادہ ہے۔

خطرے کا تجزیہ

- پیرامیٹرز کی اصلاح پر انحصار کرتا ہے، نامناسب پیرامیٹر جھوٹے بریک آؤٹ کے امکان کو بڑھا دیتے ہیں۔

- بریک آؤٹ سگنل میں تاخیر ہو سکتی ہے، جس کی وجہ سے کچھ مواقع ضائع ہو سکتے ہیں۔

- اتار چڑھاؤ والے بازار میں سٹاپ لاس لگنا آسان ہے۔

- سپورٹ لائن کی بروقت ایڈجسٹمنٹ نہ ہونے سے نقصان ہو سکتا ہے۔

لائیو ٹریڈنگ میں پیرامیٹرز کو بہتر بنا کر، سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملیوں کے ساتھ خطرے کو کم کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

- مووِنگ ایوریج کے دورانیے کے پیرامیٹرز کو بہتر بنانا۔

- سپورٹ اور مزاحمت کی لائنوں کے پیرامیٹرز کو بہتر بنانا۔

- سٹاپ لاس اور ٹیک پروفٹ کی حکمت عملی شامل کرنا۔

- بریک آؤٹ کی تصدیق کا طریقہ کار شامل کرنا۔

- حجم تجارت جیسے اشارے کو ملا کر سگنلز کو فلٹر کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام بریک آؤٹ حکمت عملی ہے جو پیرامیٹرز کی اصلاح اور لیکویڈیٹی پر انحصار کرتی ہے، اور رجحان کی پیروی کرنے والے تاجروں کے لیے موزوں ہے۔ یہ ایک حوالہ جاتی فریم ورک کے طور پر کام کرتی ہے جسے اصل ضروریات کے مطابق ماڈیولر طور پر بڑھایا جا سکتا ہے، اور سٹاپ لاس/ٹیک پروفٹ، سگنل فلٹرنگ وغیرہ کے ذریعے خطرے کو کم کیا جا سکتا ہے اور استحکام بڑھایا جا سکتا ہے۔

- 1