ڈبل ڈونچیان چینل بریک آؤٹ حکمت عملی

جائزہ

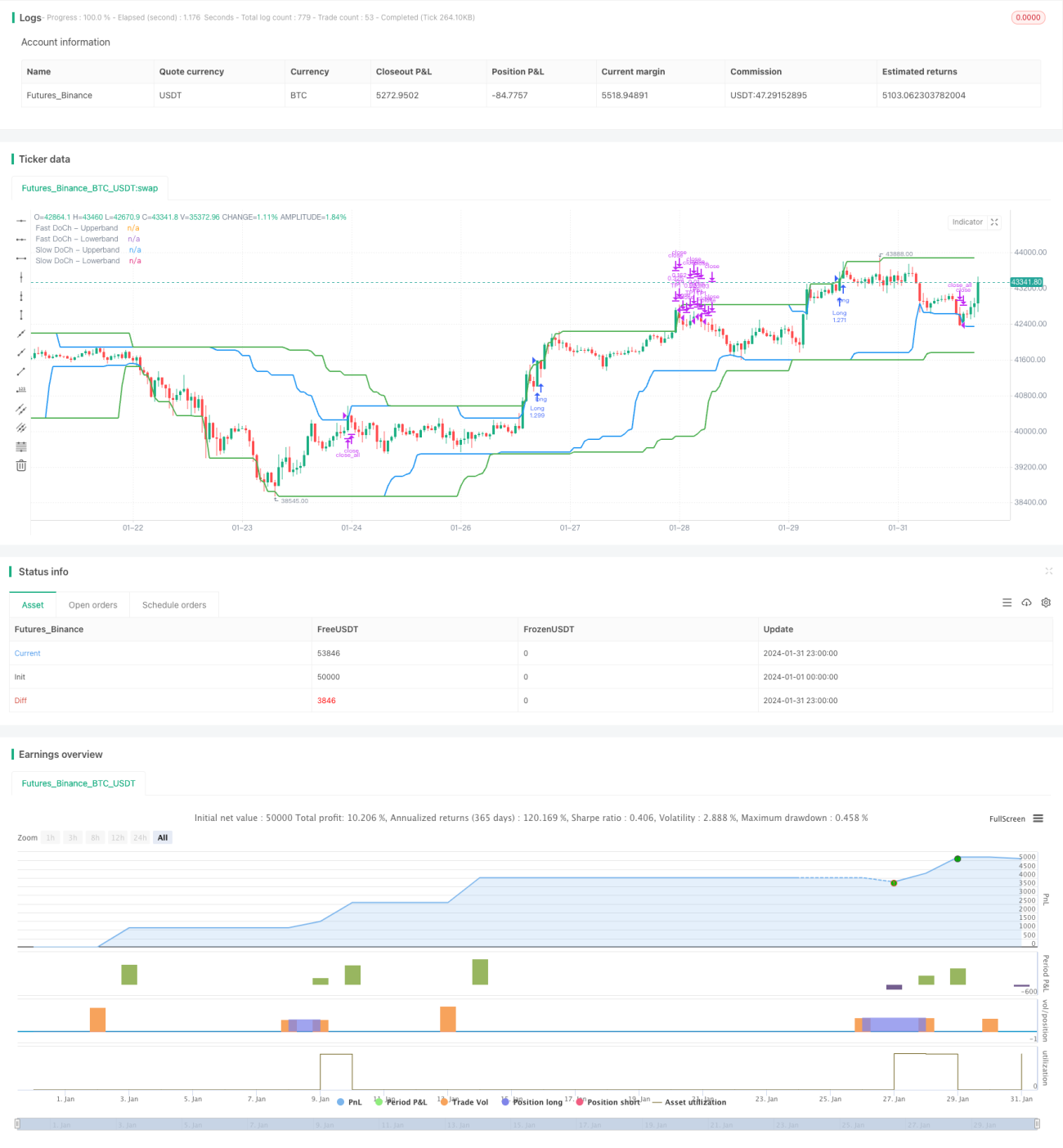

ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی (Dual Donchian Channel Breakout Strategy) ایک بریک آؤٹ تجارتی حکمت عملی ہے جو ڈونچین چینل پر مبنی ہے۔ یہ تیز اور سست دو ڈونچین چینلز کا استعمال کرتے ہوئے لمبی اور چھوٹی پوزیشنوں کے سگنل تیار کرتی ہے۔ جب قیمت سست چینل کو توڑتی ہے تو لمبی یا چھوٹی پوزیشن کھولی جاتی ہے، اور جب قیمت تیز چینل کو دوبارہ توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ اس حکمت عملی میں منافع کی حد (take-profit) اور نقصان کی حد (stop-loss) بھی مقرر کی گئی ہے۔

حکمت عملی کا اصول

ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی دو پیرامیٹرز پر مبنی ہے: سست ڈونچین چینل کا دورانیہ اور تیز ڈونچین چینل کا دورانیہ۔ حکمت عملی پہلے دونوں چینلز کے اوپری اور نچلے بینڈ کا حساب لگاتی ہے۔

- سست ڈونچین چینل کا ڈیفالٹ دورانیہ 50 کینڈلز ہے، جو طویل مدتی رجحان کو ظاہر کرتا ہے۔

- تیز ڈونچین چینل کا ڈیفالٹ دورانیہ 30 کینڈلز ہے، جو مختصر مدتی رجحان کی تبدیلی کو ظاہر کرتا ہے۔

لمبی پوزیشن میں داخلے کا سگنل قیمت کا اوپری بینڈ کو توڑنا اور اتار چڑھاؤ (volatility) کی حد سے زیادہ ہونا ہے۔ چھوٹی پوزیشن میں داخلے کا سگنل قیمت کا نچلے بینڈ کو توڑنا اور اتار چڑھاؤ کی حد سے زیادہ ہونا ہے۔

لمبی پوزیشن کے لیے نقصان کی حد کا سگنل قیمت کا دوبارہ نچلے بینڈ کو توڑنا ہے۔ چھوٹی پوزیشن کے لیے نقصان کی حد کا سگنل قیمت کا دوبارہ اوپری بینڈ کو توڑنا ہے۔

اس حکمت عملی میں منافع کی حد (take-profit) کے اخراج کی شرط بھی شامل ہے۔ ڈیفالٹ ترتیب میں منافع کی حد کا تناسب 2% ہے، یعنی جب قیمت میں 2% تبدیلی آتی ہے تو آدھی پوزیشن منافع پر بند کر دی جاتی ہے۔

فوائد کا تجزیہ

ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی کے درج ذیل فوائد ہیں:

- ڈبل چینل ڈیزائن طویل اور مختصر مدتی رجحان کے سگنلز کو پکڑنے میں مدد کرتا ہے، جس سے داخلے زیادہ درست ہوتے ہیں۔

- اتار چڑھاؤ کی شرط کمزور مارکیٹ میں بار بار تجارت سے بچاتی ہے۔

- منافع کی حد اور نقصان کی حد کی جامع ترتیب سے کچھ منافع محفوظ کیا جا سکتا ہے اور نقصان کم کیا جا سکتا ہے۔

- حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- پیرامیٹرز کو مختلف اشیاء اور تجارتی ترجیحات کے مطابق ڈھالا جا سکتا ہے۔

خطرات کا تجزیہ

ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی میں کچھ خطرات بھی ہیں:

- ڈبل چینل ڈیزائن حساس ہے، جس کی وجہ سے غلط سگنل پیدا ہو سکتے ہیں۔ چینل کی حد کو وسیع کر کے یا اتار چڑھاؤ کے پیرامیٹرز کو ایڈجسٹ کر کے غلط سگنلز کو کم کیا جا سکتا ہے۔

- تیز حرکت والی مارکیٹ میں نقصان کی حد بار بار متحرک ہو سکتی ہے۔ تجارت کی تعداد کی حد مقرر کر کے یا نقصان کی حد کو بڑھا کر اس سے بچا جا سکتا ہے۔

- مقررہ تناسب والی منافع کی حد زیادہ سے زیادہ منافع کو محفوظ نہیں کر پاتی۔ متحرک منافع کی حد (trailing take-profit) یا دستی مداخلت سے بہتر نتائج حاصل ہو سکتے ہیں۔

- بیک ٹیسٹ کے علاوہ حقیقی تجارت میں حالات مختلف ہو سکتے ہیں، اس لیے پہلے سے مناسب تصدیق اور اگر ضروری ہو تو پیرامیٹرز میں تبدیلی کی جانی چاہیے۔

بہتری کے ممکنہ راستے

ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دورانیے کے مختلف امتزاج کی جانچ کر کے بہترین پیرامیٹرز تلاش کریں۔

- اتار چڑھاؤ کے مختلف طریقے آزمائیں، جیسے ATR، تاکہ سب سے مستحکم پیرامیٹر مل سکے۔

- پوزیشن کھولنے کی تعداد کی حد مقرر کریں تاکہ رجحان کے اختتام پر ریورسل سے ہونے والے نقصان سے بچا جا سکے۔

- متحرک منافع کی حد (trailing take-profit) آزمائیں تاکہ ہر تجارت سے زیادہ منافع حاصل ہو۔

- دیگر اشارے (جیسے حجم کے اشارے) کے ساتھ مل کر داخلے کے سگنلز کو فلٹر کریں، جس سے فیصلہ سازی کی درستگی بہتر ہوگی۔

- سرمایہ کے انتظام کی حکمت عملیوں کو بہتر بنائیں، جیسے مقررہ حصہ (fixed fraction) یا کیلی فارمولا (Kelly formula)، تاکہ خطرہ اور منافع کا تناسب بہتر ہو۔

خلاصہ

ڈبل ڈونچین چینل بریک آؤٹ حکمت عملی مجموعی طور پر ایک بہترین رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس میں رجحان کی شناخت اور ریورسل سے بچاؤ کی صلاحیت دونوں موجود ہیں۔ پیرامیٹر کی بہتری اور قواعد کی تکمیل کے ذریعے یہ حکمت عملی زیادہ تر اشیاء کے لیے موزوں ہو سکتی ہے اور مختلف مارکیٹوں میں منافع بخش تجارت کر سکتی ہے۔ یہ حکمت عملی سادہ اور عملی ہے، جسے مقداری تاجروں (quantitative traders) کو سیکھنا اور استعمال کرنا چاہیے۔

- 1