بولنگر بینڈ بریک آؤٹ اور RSI انڈیکیٹر پر مبنی کثیر وقتی فریم رجحانی حکمت عملی

خلاصہ

یہ حکمت عملی بولنگر بینڈز، آر ایس آئی انڈیکیٹر اور ملٹی ٹائم فریم تجزیہ کو یکجا کرتی ہے تاکہ درمیانی سے طویل مدتی رجحان کی سمت کو پکڑا جا سکے۔ بولنگر بینڈ کے اوپری اور نچلے بینڈ کی بریک آؤٹ کو آر ایس آئی کے اوور باؤٹ اور اوور سیل سگنلز کے ساتھ ملا کر رجحان کے الٹنے کے مقامات کا تعین کیا جاتا ہے، جس سے کم خطرے کے ساتھ داخلہ ممکن ہوتا ہے۔ اس کے ساتھ ساتھ، اعلیٰ ٹائم فریم کا استعمال کرتے ہوئے سائیڈ ویز مارکیٹ کو فلٹر کیا جاتا ہے تاکہ پھنسنے سے بچا جا سکے۔

حکمت عملی کا اصول

-

بولنگر بینڈ انڈیکیٹر کا استعمال قیمت کی بریک آؤٹ کا تعین کرنے کے لیے کیا جاتا ہے۔ بولنگر بینڈ کا درمیانی بینڈ N دنوں کی اختتامی قیمت کا موونگ ایوریج ہے، جبکہ اوپری اور نچلے بینڈ درمیانی بینڈ سے ایک معیاری انحراف کے فاصلے پر ہوتے ہیں۔ جب اختتامی قیمت اوپری بینڈ کو توڑتی ہے تو یہ مضبوط سگنل ہوتا ہے، اور جب نچلے بینڈ کو توڑتی ہے تو یہ کمزور سگنل ہوتا ہے۔

-

آر ایس آئی انڈیکیٹر کا استعمال اوور باؤٹ اور اوور سیل کی نشاندہی کے لیے کیا جاتا ہے۔ جب آر ایس آئی 70 سے اوپر ہو تو یہ اوور باؤٹ زون سمجھا جاتا ہے، اور جب 30 سے نیچے ہو تو اوور سیل زون۔ جب آر ایس آئی نیچے سے اوپر کی طرف 70 کو توڑتا ہے تو اسے اوور باؤٹ سمجھا جاتا ہے، اور بولنگر بینڈ کے اوپری بینڈ کی بریک آؤٹ کو رجحان کے الٹنے کی تصدیق کے طور پر لیا جاتا ہے۔ جب آر ایس آئی اوپر سے نیچے کی طرف 30 کو توڑتا ہے تو اسے اوور سیل سمجھا جاتا ہے، اور بولنگر بینڈ کے نچلے بینڈ کی بریک آؤٹ کو رجحان کے الٹنے کی تصدیق کے طور پر لیا جاتا ہے۔

-

اعلیٰ ٹائم فریم کا استعمال جھوٹی بریک آؤٹ کو فلٹر کرنے کے لیے کیا جاتا ہے۔ جب روزانہ چارٹ پر بریک آؤٹ سگنل ظاہر ہوتا ہے تو 4 گھنٹے یا اس سے بھی اعلیٰ ٹائم فریم پر تصدیق کی ضرورت ہوتی ہے تاکہ پھنسنے سے بچا جا سکے۔

حکمت عملی کے فوائد

-

متعدد انڈیکیٹرز کا انضمام حکمت عملی کے استحکام اور منافع کی شرح کو بڑھاتا ہے۔

-

آر ایس آئی انڈیکیٹر الٹنے کے مقامات کی نشاندہی کرتا ہے، جس سے جھوٹی بریک آؤٹ کی وجہ سے ہونے والے نقصان کو کم کیا جا سکتا ہے۔

-

ملٹی ٹائم فریم تجزیہ سائیڈ ویز حرکت کو مؤثر طریقے سے فلٹر کرتا ہے اور پھنسنے سے بچاتا ہے۔

-

بریک آؤٹ سگنل کی اصلاح (تین کندل بولنگر بینڈ کے اوپری اور نچلے بینڈ کو توڑیں) اس بات کو یقینی بناتی ہے کہ رجحان پختہ ہونے کے بعد ہی داخلہ لیا جائے۔

-

وورٹیکس انڈیکیٹر رجحان کی سمت کا تعین کرتا ہے، جو شروع ہونے والے نئے رجحان کو پکڑنے میں مدد کرتا ہے۔

حکمت عملی کے خطرات

-

بولنگر بینڈ کے پیرامیٹرز کی غلط ترتیب اوور باؤٹ اور اوور سیل سگنلز کو غلط بنا سکتی ہے۔

-

آر ایس آئی کے پیرامیٹرز کو مختلف مصنوعات کے مطابق مناسب اقدار پر سیٹ کرنا ضروری ہے۔

-

بریک آؤٹ سگنلز جھوٹے ہو سکتے ہیں، اس لیے اسٹاپ لاس کے فرق کو مناسب طور پر بڑھانا چاہیے۔

-

اسٹاپ لاس کی کافی گنجائش رکھیں، مثلاً اے ٹی آر انڈیکیٹر کے تین گنا کے برابر۔

حکمت عملی کی بہتری کی سمت

-

مشین لرننگ الگورتھم کا استعمال کرتے ہوئے بولنگر بینڈ اور آر ایس آئی کے پیرامیٹرز کو ریئل ٹائم میں بہتر بنایا جا سکتا ہے۔

-

وولیٹیلیٹی انڈیکیٹرز کا استعمال کرتے ہوئے اسٹاپ لاس کے فرق کو بہتر بنایا جا سکتا ہے۔

-

ٹریڈنگ والیوم کنٹرول ماڈیول شامل کیا جا سکتا ہے تاکہ مارکیٹ کی تبدیلی کے مطابق پوزیشن کو ایڈجسٹ کیا جا سکے۔

-

منی مینجمنٹ کے اصولوں کو شامل کرتے ہوئے فی ٹریڈ نقصان کے تناسب کو محدود کیا جا سکتا ہے۔

-

مختلف ٹریڈنگ سیشنز میں بریک آؤٹ سگنلز کے استحکام کا جائزہ لیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی رجحان کی نشاندہی، اوور باؤٹ اور اوور سیل کے مظاہر، اور ملٹی ٹائم فریم تجزیہ جیسے متعدد تکنیکی انڈیکیٹرز کو مدنظر رکھتی ہے۔ خطرے کو کنٹرول کرتے ہوئے، مناسب داخلے کے مواقع کا انتخاب کرتی ہے اور درمیانی سے طویل مدتی معیاری رجحان کو پکڑتی ہے، جس سے اچھا رسک-ریوارڈ تناسب حاصل ہو سکتا ہے۔ اس میں مزید بہتری کی گنجائش بھی ہے، جیسے پیرامیٹرز کی اصلاح اور اسٹاپ لاس میکانزم کو بہتر بنا کر، مزید بہتر سرمایہ کاری کے نتائج حاصل کیے جا سکتے ہیں۔

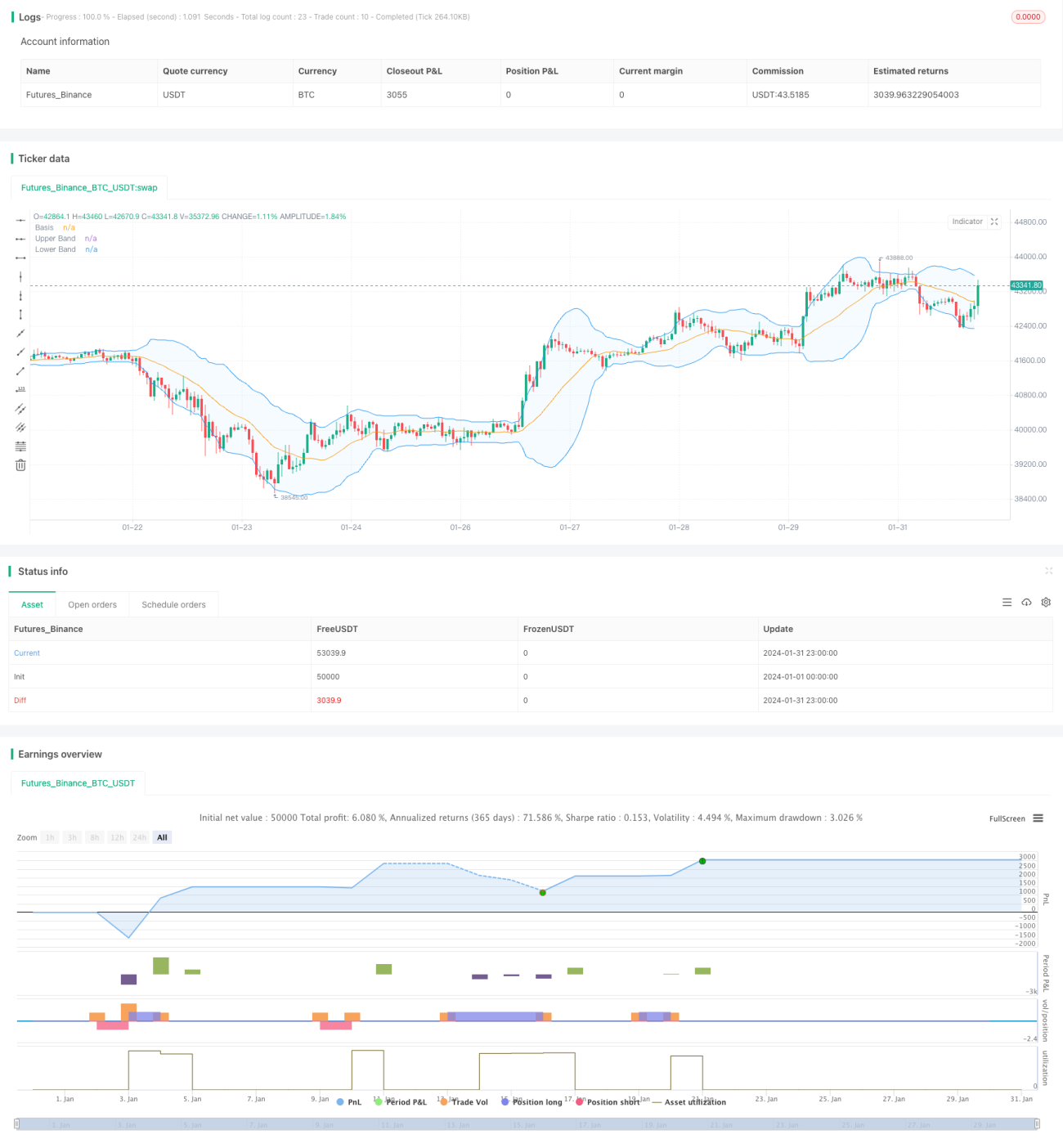

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1