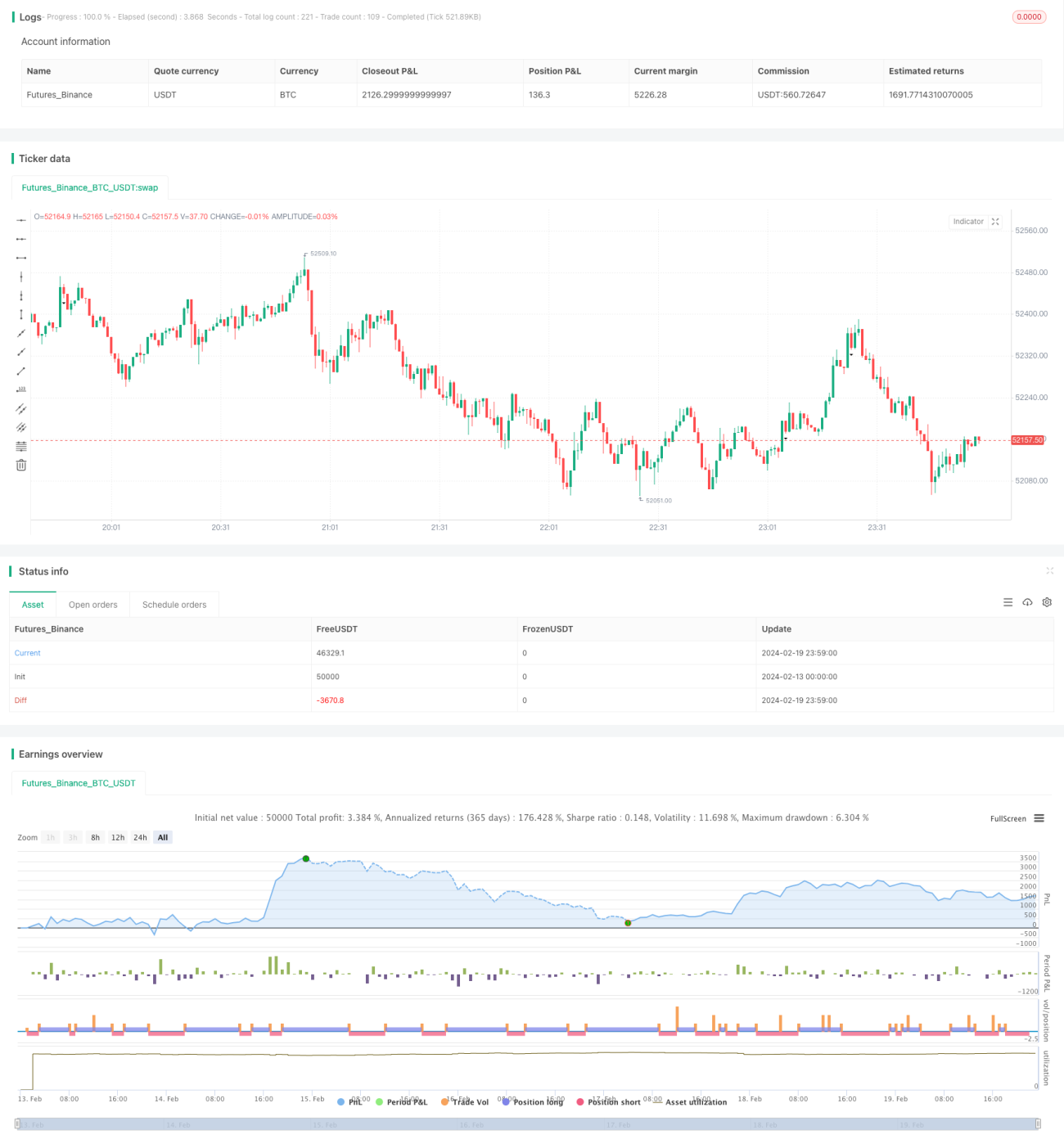

الٹ جانے والی انتہائی سیٹ اپ حکمت عملی

جائزہ

ریورسل ایکسٹریم سیٹ اپ حکمت عملی ایک ایسی حکمت عملی ہے جو انتہائی کینڈل سٹکس کے ریورسل کو استعمال کرتی ہے۔ یہ تازہ ترین کینڈل سٹک کے جسم کے سائز اور اوسط کی بنیاد پر فیصلہ کرتی ہے، اور جب جسم کا سائز اوسط سے زیادہ ہو اور ریورسل واقع ہو تو تجارتی سگنل پیدا کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر موجودہ کینڈل سٹک کے جسم کے سائز اور پوری کینڈل سٹک کے سائز کا تعین کرتی ہے۔

یہ تازہ ترین کینڈل سٹک کے جسم کا سائز (اوپننگ پرائس اور کلوزنگ پرائس کے درمیان فرق) اور پوری کینڈل سٹک کا سائز (زیادہ سے زیادہ اور کم سے کم قیمت کے درمیان فرق) ریکارڈ کرتی ہے۔

پھر یہ اوسط حقیقی رینج اوسط (RMA) طریقہ استعمال کرتے ہوئے پچھلی 20 کینڈل سٹکس کے اوسط جسم کے سائز اور کینڈل سٹک کے سائز کا حساب لگاتی ہے۔

جب تازہ ترین کینڈل سٹک بڑھ رہی ہو اور اس کا جسم کا سائز اوسط جسم کے سائز سے زیادہ ہو، اور پوری کینڈل سٹک کا سائز بھی اوسط کینڈل سٹک کے سائز سے 2 گنا زیادہ ہو، تو لانگ سگنل پیدا ہوتا ہے۔

اس کے برعکس، جب تازہ ترین کینڈل سٹک گر رہی ہو اور اس کا جسم کا سائز بھی مذکورہ شرائط کو پورا کرتا ہو، تو شارٹ سگنل پیدا ہوتا ہے۔

یعنی انتہائی کینڈل سٹک کے ریورسل پر، اوسط کا استعمال کرتے ہوئے تجارتی سگنل پیدا کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- انتہائی کینڈل سٹک کی خصوصیات کا استعمال، ریورسل کا امکان بڑھاتا ہے

- جسم کے سائز اور پوری کینڈل سٹک کے سائز کی انتہائی صورتوں کا موازنہ، غیر معمولی نکات تلاش کرنا

- RMA کا استعمال کرتے ہوئے متحرک اوسط کا حساب، مارکیٹ کی تبدیلیوں کے مطابق ڈھلنا

- ریورسل پیٹرن کے ساتھ ملاپ، سگنل کافی قابل اعتماد

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- انتہائی کینڈل سٹک لازمی طور پر ریورسل نہیں کرتی، ممکن ہے کہ موجودہ رجحان جاری رہے

- پیرامیٹرز کی غلط ترتیب سے حکمت عملی بہت حساس یا سست ہو سکتی ہے

- کافی مارکیٹ کی حرکت کی ضرورت ہے، رینج مارکیٹ کے لیے موزوں نہیں

- بار بار تجارتی سگنل پیدا ہو سکتے ہیں، جس سے تجارتی اخراجات اور سلائیڈج کا خطرہ بڑھ جاتا ہے

خطرات کو کم کرنے کے لیے، پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، یا نقصان کو محدود کرنے کے لیے اسٹاپ لاس شامل کیا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- حجم کی فلٹرنگ کا اضافہ، غلط بریک آؤٹ سے بچنا

- اتار چڑھاؤ کے اشاریوں کا استعمال کرتے ہوئے پیرامیٹرز کی متحرک ترتیب کو بہتر بنانا

- رجحان کے اشاریوں کے ساتھ ملاپ، الٹی سمت میں لمبا یا چھوٹا کرنے سے گریز

- مشین لرننگ ماڈل کا اضافہ کر کے کینڈل سٹک کے ریورسل کے امکان کا تعین کرنا

- اسٹاپ لاس میکانزم شامل کرنا

خلاصہ

ریورسل ایکسٹریم سیٹ اپ حکمت عملی تازہ ترین کینڈل سٹک کی انتہائی صورت حال کا تعین کرکے، ریورسل کے وقت تجارتی سگنل پیدا کرتی ہے۔ اس میں غیر معمولی انتہائی کینڈل سٹک کی خصوصیات کو استعمال کرنے کا فائدہ ہے، لیکن اس میں کچھ خطرات بھی ہیں۔ پیرامیٹرز کی بہتری اور رسک مینجمنٹ کے ذریعے بہتر حکمت عملی کی کارکردگی حاصل کی جا سکتی ہے۔

- 1