بورلنگر بینڈز + RSI + ADX + ATR ریورسل ٹریڈنگ حکمت عملی

جائزہ

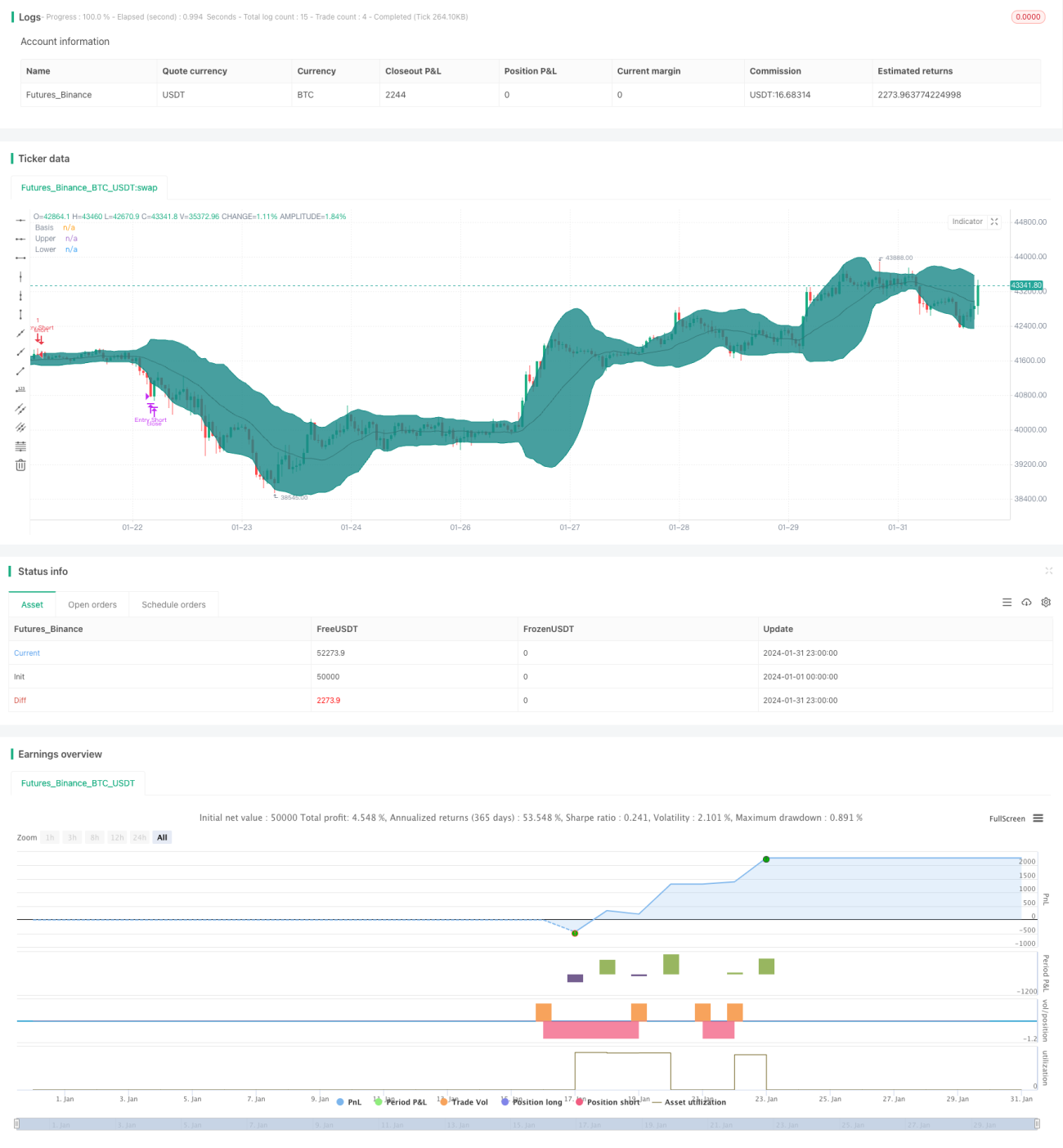

یہ حکمت عملی متعدد تکنیکی اشارے کو یکجا کرتی ہے، اور جب بولنگر بینڈ اشارہ قیمت کے الٹنے کا سگنل دیتے ہیں، تو RSI، ADX اور ATR اشارے کے ذریعے مارکیٹ کے ڈھانچے کا جائزہ لے کر زیادہ امکان والے الٹنے والے تجارتی مواقع تلاش کرتی ہے۔

حکمت عملی کا اصول

-

20 دورانیے کے بولنگر بینڈ کا استعمال، قیمت کے اوپری یا نچلی پٹی تک پہنچنے پر الٹنے والی کندل کی تشکیل کا انتظار کیا جاتا ہے جو خرید و فروخت کا سگنل دیتی ہے۔

-

RSI اشارہ مارکیٹ کو اتار چڑھاؤ والے علاقے میں ہونے کا تعین کرتا ہے، RSI 60 سے اوپر تیزی کی حد، اور 40 سے نیچے مندی کی حد سمجھی جاتی ہے۔

-

ADX 20 سے نیچے مارکیٹ کو اتار چڑھاؤ والی اور 20 سے اوپر رجحانی حالت میں شمار کرتا ہے۔

-

ATR کے ذریعے نقصان روکنے کی ترتیب اور پیروی کرنے والا نقصان روکنے کا نظام۔

-

EMA اوسط کو ملا کر سگنلز کو فلٹر کیا جاتا ہے۔

حکمت عملی کے فوائد کا تجزیہ

-

متعدد اشارے کا امتزاج، جس سے زیادہ امکان والے تجارتی سگنل بنتے ہیں۔

-

پیرامیٹرز کو مختلف مارکیٹ حالات کے مطابق ترتیب دیا جا سکتا ہے۔

-

نقصان روکنے کے سخت اصول، جو خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں۔

حکمت عملی کے خطرات کا تجزیہ

-

پیرامیٹرز کی نامناسب ترتیب سے بار بار تجارت کا امکان بڑھ سکتا ہے۔

-

الٹنے میں ناکامی کا امکان اب بھی موجود ہے۔

-

نقصان روکنے کی پیروی مخصوص مارکیٹوں میں ناکام ہو سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

مزید اشارے کے امتزاج کی جانچ، بہتر پیرامیٹر کنفیگریشن تلاش کرنا۔

-

بریک آؤٹ کی ناکامی کے بعد فوری طور پر دوبارہ الٹنے کے مواقع کی نشاندہی کرنا۔

-

نقصان روکنے کے مختلف طریقوں کی جانچ، تاکہ نقصان روکنے کا نظام زیادہ ذہین بن سکے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈ کو بنیادی تجارتی سگنل کے طور پر استعمال کرتی ہے، جبکہ متعدد معاون اشارے زیادہ امکان والا فلٹریشن سسٹم تشکیل دیتے ہیں، اور نقصان روکنے کے قواعد بھی کافی مکمل ہیں۔ پیرامیٹر کی ایڈجسٹمنٹ اور اشارے کی بہتری کے ذریعے مزید حکمت عملی کی کارکردگی کو بڑھایا جا سکتا ہے۔ مجموعی طور پر، یہ حکمت عملی الٹنے والی تجارت کا ایک قابل اعتماد نظام پیش کرتی ہے۔

- 1