بہترین ATR سٹاپ لاس ملٹی پلائر حکمت عملی

خلاصہ

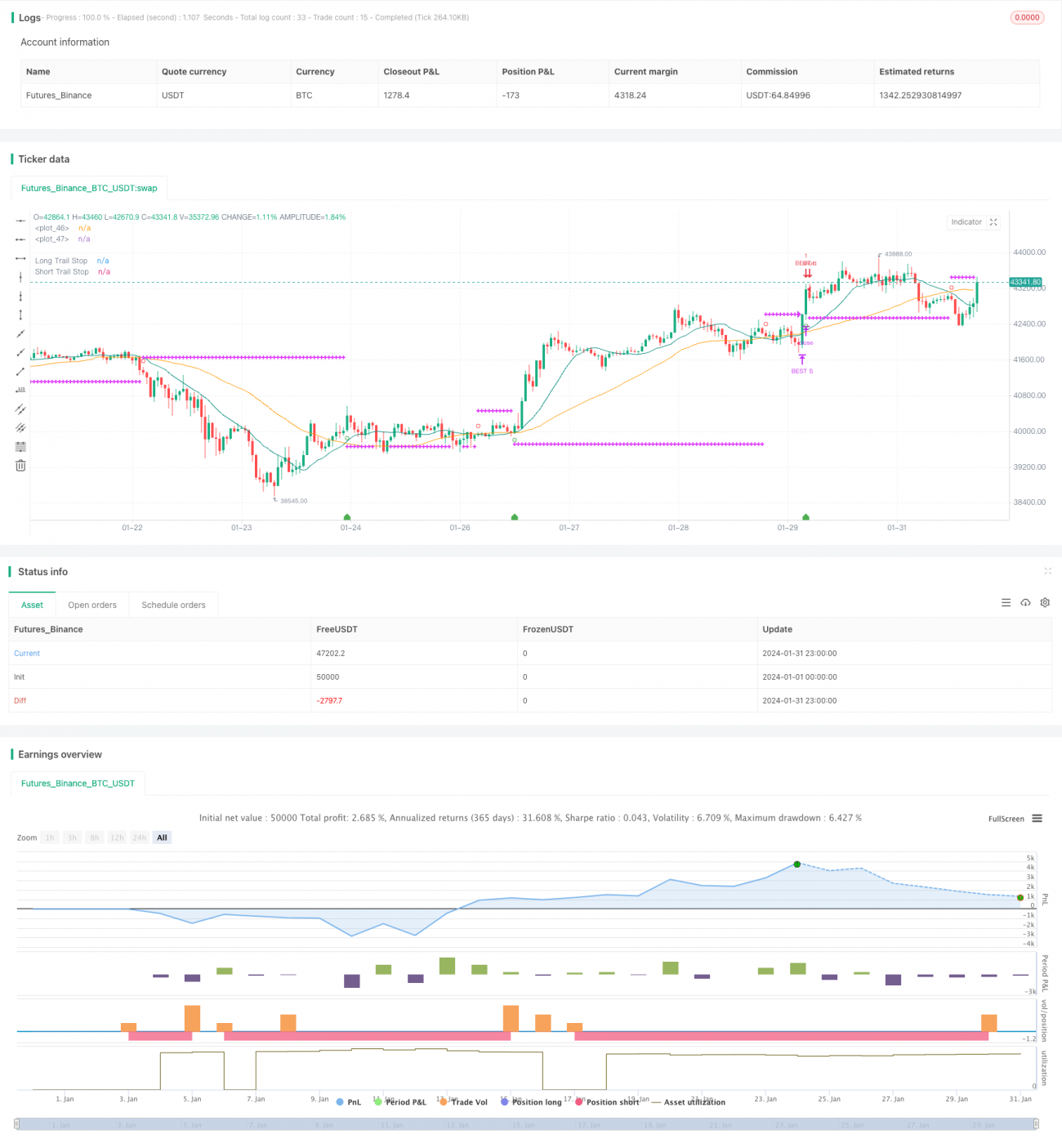

بہترین ATR اسٹاپ لاس ضرب حکمت عملی ایک رجحان پر مبنی پیروی کرنے والی حکمت عملی ہے جو اوسط حقیقی حد (ATR) کے ضربوں کا استعمال کرتے ہوئے اسٹاپ لاس کی سطح مقرر کرتی ہے اور خطرے کو متحرک طور پر ایڈجسٹ کرتی ہے۔ جب قیمت کا رجحان تبدیل ہوتا ہے، تو یہ بروقت نقصان روک سکتی ہے اور بڑے نقصان سے بچ سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے فوری SMA کی مدت اور سست SMA کی مدت کا سادہ متحرک اوسط (SMA) شمار کرتی ہے۔ جب فوری SMA سست SMA کو اوپر سے عبور کرے تو لمبی پوزیشن (لانگ) لی جاتی ہے، اور جب فوری SMA سست SMA کو نیچے سے عبور کرے تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

پوزیشن میں داخل ہونے کے بعد، یہ حقیقی وقت میں ATR کی قدر کی نگرانی کرتی ہے۔ ATR ماضی کی ایک مخصوص مدت کے دوران قیمت میں اوسط اتار چڑھاؤ کی حد کو ظاہر کرتا ہے۔ یہ حکمت عملی ہمیں ATR کی مدت کی لمبائی (طے شدہ 14) اور ضرب (طے شدہ 2) مقرر کرنے کی اجازت دیتی ہے۔ نظام پوزیشن میں داخل ہوتے وقت ATR قدر شمار کرتا ہے، پھر اسے مقررہ ضرب سے ضرب دے کر اسٹاپ لاس کا فاصلہ طے کرتا ہے۔

مثال کے طور پر، اگر پوزیشن میں داخل ہونے کے بعد ATR 50 پوائنٹ ہے اور ضرب 2 مقرر کیا گیا ہے، تو اسٹاپ لاس کا فاصلہ 100 پوائنٹ ہوگا۔ اگر قیمت بعد میں 100 پوائنٹ سے زیادہ حرکت کرتی ہے، تو اسٹاپ لاس آرڈر متحرک ہو جاتا ہے۔ اس سے بروقت نقصان روکا جا سکتا ہے اور بڑے نقصان سے بچا جا سکتا ہے۔

یہ حکمت عملی ایک ساتھ رجحان کے تعین پر بھی غور کرتی ہے۔ صرف اس صورت میں جب خرید کا سگنل بڑھتے ہوئے رجحان سے مطابقت رکھتا ہو تو لانگ پوزیشن کا اسٹاپ لاس فعال کیا جاتا ہے۔ اسی طرح، شارٹ سگنل کو صرف اس وقت فعال کیا جاتا ہے جب وہ نیچے کے رجحان سے مطابقت رکھتا ہو۔

اسٹاپ لاس لائن چارٹ پر کھینچی جاتی ہے، جسے ہم حقیقی وقت میں تصدیق کر سکتے ہیں۔ جب اسٹاپ لاس کی شرط پوری ہوتی ہے، تو سسٹم خود بخود متعلقہ پوزیشن بند کر دیتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اسٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرنا ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خطرے کی نمائش کو خود بخود تبدیل کر سکتا ہے۔ جب اتار چڑھاؤ بڑھتا ہے تو اسٹاپ لاس کا فاصلہ بھی بڑھ جاتا ہے، جس سے اسٹاپ لاس کے ٹوٹنے کا امکان کم ہو جاتا ہے۔ جبکہ کم اتار چڑھاؤ والی مارکیٹ میں اسٹاپ لاس کا فاصلہ چھوٹا ہو جاتا ہے۔

مقررہ اسٹاپ لاس فاصلے کے مقابلے میں، یہ طریقہ رجحان کی پیروی کرتے ہوئے ایک ہی پوزیشن کے نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔ یہ منافع کی گنجائش کو یقینی بناتا ہے اور رسک مینجمنٹ پر بھی توجہ دیتا ہے۔

اس کے علاوہ، رجحان کے تعین کے ساتھ مل کر، اسٹاپ لاس کا یہ طریقہ پلٹنے والے علاقوں میں اتار چڑھاؤ کی وجہ سے ختم ہونے کے امکانات کو کم کر سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ پوزیشن کی مدت کے دوران قیمت کا قلیل مدتی واپس آنا اسٹاپ لاس آرڈر کو متحرک کر سکتا ہے۔ خاص طور پر جب ATR کی مدت بہت چھوٹی ہو، اسٹاپ لاس کا فاصلہ قلیل مدتی اتار چڑھاؤ کے اثرات کو مکمل طور پر فلٹر نہیں کر سکتا۔

دوسرا خطرہ یہ ہے کہ تیز رفتار مارکیٹ میں قیمت میں اچانک جمپ (gap) اسٹاپ لاس لائن کو براہ راست عبور کر سکتا ہے۔ ایسی صورت میں بڑی ضرب مقرر کرنے کی ضرورت ہوتی ہے، لیکن اس کا مطلب منافع کی گنجائش میں کمی بھی ہے۔

آخر میں، یہ حکمت عملی رات کے سیشن اور پری مارکیٹ ٹریڈنگ کے ATR قدر پر اثر کو مدنظر نہیں رکھتی۔ اس کی وجہ سے مارکیٹ کے کھلنے یا بند ہونے کے وقت حکمت عملی کے شمار کردہ ATR ڈیٹا غلط ہو سکتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

ATR کی مدت کے پیرامیٹرز کو بہتر بنانا اور مختلف مارکیٹوں میں بہترین پیرامیٹرز کے امتزاج کی جانچ کرنا

-

مقررہ ضرب اور متحرک ضرب کی ترتیبات کے منافع کی شرح کا موازنہ کرنا

-

رات کے سیشن اور پری مارکیٹ کے ڈیٹا کو شامل کرکے ATR شمار کرنا، تاکہ قیمت کے کھلنے پر جمپ کے اثرات کم ہوں

-

ATR کی شرط مقرر کرنا: صرف اس وقت اسٹاپ لاس کو فعال کریں جب ATR ایک خاص سطح تک پہنچ جائے، تاکہ کم اتار چڑھاؤ والی مارکیٹ میں غیر ضروری اسٹاپ لاس سے بچا جا سکے

-

مزید فلٹرنگ کی شرائط شامل کرنا: جیسے بڑے درجے کے رجحان، حجم کے اشاریے وغیرہ

خلاصہ

بہترین ATR اسٹاپ لاس ضرب حکمت عملی اسٹاپ لاس کے فاصلے کو متحرک طور پر ایڈجسٹ کرکے رجحان کی پیروی اور رسک کنٹرول کے درمیان مؤثر توازن قائم کرتی ہے۔ مقررہ اسٹاپ لاس فاصلے کے مقابلے میں، یہ منافع کی گنجائش کو یقینی بناتے ہوئے ایک ہی پوزیشن کے نقصان کو مؤثر طریقے سے محدود کر سکتی ہے۔

بلاشبہ، اب بھی کچھ ممکنہ خطرات پر توجہ دینے کی ضرورت ہے، جیسے قیمت کا جمپ، اسٹاپ لاس کا زیادہ حساس ہونا وغیرہ۔ ہم مختلف سطحوں سے بہتری جاری رکھ سکتے ہیں تاکہ حکمت عملی کے استحکام اور منافع کی شرح میں اضافہ کیا جا سکے۔

- 1