بریک آؤٹ بولینجر بینڈز آسیلیشن ٹریڈنگ سٹریٹیجی

جائزہ

بریک آؤٹ بولنگر بینڈز رینج ٹریڈنگ حکمت عملی ایک ٹریڈنگ حکمت عملی ہے جو اس وقت استعمال ہوتی ہے جب مارکیٹ سائیڈ وے (رینج) میں ہو۔ یہ حکمت عملی بولنگر بینڈز کے انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی سائیڈ وے حالت کا تعین کرتی ہے، اور قیمت کے بولنگر بینڈز کی اوپری یا نیچے والی لائن کو چھونے پر ٹریڈنگ سگنل دیتی ہے۔ روایتی رجحان کی پیروی کرنے والی حکمت عملیوں کے برعکس، یہ حکمت عملی افقی (رینج) مارکیٹ کے ماحول کے لیے زیادہ موزوں ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز انڈیکیٹر پر مبنی ہے۔ بولنگر بینڈز درمیانی لائن، اوپری لائن اور نیچے والی لائن پر مشتمل ہوتے ہیں۔ جب قیمت اوپری یا نیچے والی لائن کے قریب پہنچتی ہے، تو یہ مارکیٹ کے ضرورت سے زیادہ تیزی یا مندی کا اشارہ دیتی ہے، جس کے بعد ریورسل ہونے کا زیادہ امکان ہوتا ہے۔

خاص طور پر، یہ حکمت عملی سب سے پہلے DMI انڈیکیٹر کا استعمال کرتے ہوئے یہ جانچتی ہے کہ آیا مارکیٹ سائیڈ وے حالت میں ہے۔ جب +DMI اور -DMI کے درمیان فرق 20 سے کم ہوتا ہے، تو مارکیٹ کو افقی (رینج) سمجھا جاتا ہے۔ اس شرط کے تحت، جب قیمت نیچے والی لائن کو اوپر سے توڑتی ہے تو لمبی پوزیشن لی جاتی ہے، اور جب قیمت اوپری لائن کو نیچے سے توڑتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔ نقصان روکنے کی حد مخالف لائن کے قریب رکھی جاتی ہے۔

حکمت عملی کے فوائد

رجحان کی پیروی کرنے والی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی افقی (رینج) مارکیٹ کے ماحول کے لیے زیادہ موزوں ہے اور رجحان کا پیچھا کرنے کی وجہ سے نقصان نہیں اٹھاتی۔ روایتی رینج ٹریڈنگ حکمت عملیوں کے مقابلے میں، یہ حکمت عملی بولنگر بینڈز انڈیکیٹر کا استعمال کرتے ہوئے مارکیٹ کی زیادہ خریدی/زیادہ بیچی گئی حالت کو زیادہ درست طریقے سے شناخت کرتی ہے، جس سے داخلے کی کامیابی کے امکانات بڑھ جاتے ہیں۔

حکمت عملی کے خطرات

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز پر انحصار کرتی ہے تاکہ مارکیٹ کی سائیڈ وے اور زیادہ خریدی/زیادہ بیچی گئی حالت کا تعین کیا جا سکے۔ جب بولنگر بینڈز پھیلتے یا سکڑتے ہیں تو غیر معمولی صورتحال پیدا ہو سکتی ہے، جس کے نتیجے میں غلط سگنل آتے ہیں۔ اس کے علاوہ، نقصان روکنے کی حد قریب ہونے کی وجہ سے ایک ہی ٹریڈ میں نقصان بڑا ہو سکتا ہے۔ سرمایہ کے انتظام کے ذریعے نقصان روکنے کی حکمت عملی کو بہتر بنانے کی سفارش کی جاتی ہے۔

حکمت عملی میں بہتری کے ممکنہ پہلو

داخلے کے سگنلز کو فلٹر کرنے کے لیے دیگر انڈیکیٹرز، جیسے RSI (رشتہ دار طاقت کا انڈیکیٹر) وغیرہ، کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ داخلے کی درستگی میں اضافہ ہو۔ اس کے علاوہ، نقصان روکنے کی حکمت عملی کو بہتر بنانا بھی اہم ہے تاکہ ایک بار میں بڑے نقصان سے بچا جا سکے۔ اس حکمت عملی کے لیے زیادہ موزوں ٹریڈنگ مصنوعات کا انتخاب بھی کیا جا سکتا ہے، جیسے کم مارکیٹ کیپ والے سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سائیڈ وے مارکیٹ کے لیے موزوں ہے اور اسے اس وقت استعمال کیا جا سکتا ہے جب رجحان پر مبنی حکمت عملی ناکام ہو جائے۔ تاہم، مارکیٹ کی حالت کا تعین کرنے کے لیے انڈیکیٹرز پر انحصار کرنے کے اثرات کو بہتر بنانے کی گنجائش موجود ہے۔ ہم ایک سے زیادہ انڈیکیٹرز کے امتزاج اور سرمایہ کے انتظام جیسے طریقوں سے اس حکمت عملی کو مزید بہتر بنا سکتے ہیں، جس سے اس کی کارکردگی زیادہ مستحکم اور بہتر ہو جائے گی۔

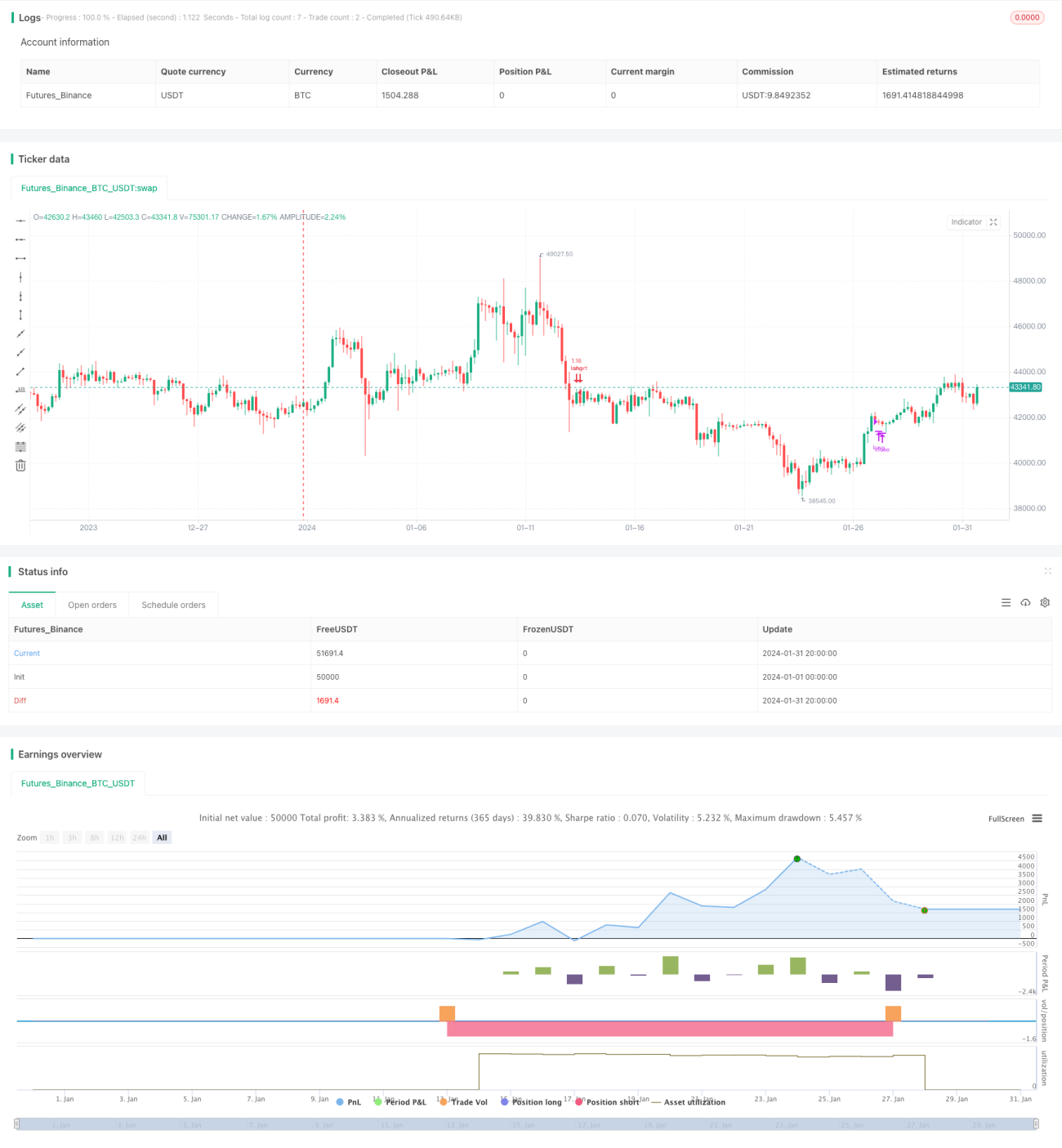

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1