دو مووینگ ایوریج اسٹریٹیجی

جائزہ

یہ حکمت عملی دو مووینگ اوسطوں کی مدد سے ایک چینل تشکیل دیتی ہے تاکہ رجحان کی سمت کو پکڑا جا سکے۔ جب قیمت چینل سے باہر نکلتی ہے تو تجارتی سگنل پیدا ہوتے ہیں۔ اس کے ساتھ RSI انڈیکیٹر جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے استعمال کیا جاتا ہے۔ صرف لندن ٹریڈنگ سیشن کے دوران کام کیا جاتا ہے، روزانہ زیادہ سے زیادہ 5 آرڈرز، اور زیادہ سے زیادہ نقصان 2% سے زیادہ نہیں ہوتا۔

حکمت عملی کا اصول

یہ حکمت عملی 5 کی لمبائی کے دو مووینگ اوسط استعمال کرتی ہے، ایک زیادہ سے زیادہ قیمت سے اور دوسرا کم سے کم قیمت سے شمار کیا جاتا ہے، جو قیمت کا ایک چینل بناتا ہے۔ جب بند قیمت چینل کے اوپری حصے سے باہر نکلتی ہے تو لانگ کیا جاتا ہے، اور جب نیچے سے باہر نکلتی ہے تو شارٹ کیا جاتا ہے۔

جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے، RSI انڈیکیٹر بھی شامل کیا جاتا ہے تاکہ زیادہ خریدی یا زیادہ فروخت شدہ حالت کا تعین کیا جا سکے۔ صرف اس وقت لانگ کیا جاتا ہے جب RSI 80 سے اوپر ہو، اور صرف اس وقت شارٹ کیا جاتا ہے جب RSI 20 سے نیچے ہو۔

اس کے علاوہ، حکمت عملی صرف لندن ٹریڈنگ سیشن (صبح 3 بجے سے 11 بجے تک) کے دوران کام کرتی ہے، روزانہ زیادہ سے زیادہ 5 آرڈرز، اور زیادہ سے زیادہ نقصان ایکویٹی کے 2% سے زیادہ نہیں ہوتا۔

فوائد کا تجزیہ

رجحان کو پکڑنا

دو مووینگ اوسطوں سے رجحانی چینل بنانے سے قیمت کے رجحان کی سمت کا اندازہ لگانے میں مدد ملتی ہے۔ جب قیمت اوپر کی طرف چینل کی اوپری حد سے باہر نکلتی ہے تو قیمت کے بڑھتے ہوئے رجحان کو پکڑا جاتا ہے، اور جب قیمت نیچے کی طرف چینل کی نچلی حد سے باہر نکلتی ہے تو قیمت کے گرتے ہوئے رجحان کو پکڑا جاتا ہے۔

جھوٹے بریک آؤٹ میں کمی

RSI انڈیکیٹر کو زیادہ خریدی یا زیادہ فروخت شدہ علاقوں کا تعین کرنے کے لیے شامل کرنے سے قیمت کے اتار چڑھاؤ کی وجہ سے ہونے والے جھوٹے بریک آؤٹ میں کسی حد تک کمی آتی ہے۔

مؤثر خطرے کا کنٹرول

یہ حکمت عملی صرف اہم فعال ٹریڈنگ اوقات میں کام کرتی ہے، روزانہ زیادہ سے زیادہ 5 آرڈرز ٹریڈنگ کی فریکوئنسی کو مؤثر طریقے سے کنٹرول کر سکتے ہیں؛ زیادہ سے زیادہ نقصان 2% مقرر کرنے سے روزانہ کے زیادہ سے زیادہ نقصان کو قابل برداشت حد میں رکھا جا سکتا ہے۔

خطرے کا تجزیہ

قیمت کے بڑے اتار چڑھاؤ پر جھوٹے بریک آؤٹ کا خطرہ

جب قیمت میں بڑا اتار چڑھاؤ ہوتا ہے تو کچھ جھوٹے بریک آؤٹ سگنل ظاہر ہو سکتے ہیں، جس کے نتیجے میں غیر ضروری تجارتی نقصان ہو سکتا ہے۔ پیرامیٹرز کو بہتر بنا کر یا فلٹرنگ کے شرائط شامل کر کے اس خطرے کو کم کیا جا سکتا ہے۔

مقررہ سٹاپ لاس اور ٹیک پروفیٹ میں پھنس جانے کا خطرہ

یہ حکمت عملی مقررہ پوائنٹس کی تعداد میں سٹاپ لاس اور ٹیک پروفیٹ استعمال کرتی ہے، جب قیمت میں بڑا اتار چڑھاؤ ہوتا ہے تو مقررہ پوائنٹس کا سٹاپ لاس اور ٹیک پروفیٹ پھنس سکتے ہیں، اس سے نمٹنے کے لیے فیصد یا متحرک سٹاپ لاس اور ٹیک پروفیٹ استعمال کیا جانا چاہیے۔

محدود ٹریڈنگ سیشن کا خطرہ

یہ حکمت عملی صرف مقررہ ٹریڈنگ سیشن کے دوران پوزیشن کھولتی ہے، اگر اس سیشن میں کوئی سگنل پیدا نہ ہو تو دوسرے سیشنز کے ممکنہ تجارتی مواقع ضائع ہو سکتے ہیں۔ مناسب طریقے سے ٹریڈنگ کے اوقات کو بڑھانے یا حقیقی وقت کی صورت حال کے مطابق متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

پیرامیٹر کی اصلاح

مووینگ اوسط کی لمبائی، RSI پیرامیٹرز، مقررہ سٹاپ لاس اور ٹیک پروفیٹ کے پوائنٹس وغیرہ کو بہتر بنایا جا سکتا ہے تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

فلٹرنگ کے شرائط میں اضافہ

بریک آؤٹ سگنلز کی تصدیق کے لیے دوسرے انڈیکیٹرز یا شرائط شامل کی جا سکتی ہیں، جیسے حجم میں اضافہ، بولنگر بینڈ کو تنگ کرنا وغیرہ، تاکہ جھوٹے بریک آؤٹ کو کم کیا جا سکے۔

متحرک سٹاپ لاس اور ٹیک پروفیٹ

سادہ مقررہ پوائنٹس کے بجائے فیصدی سٹاپ لاس یا متحرک سٹاپ لاس کی حکمت عملی استعمال کی جا سکتی ہے، تاکہ یک طرفہ مارکیٹ کے خطرے سے بہتر طور پر بچا جا سکے۔

انسانی فیصلے کا امتزاج

سگنلز کا انسانی جائزہ لیا جا سکتا ہے، یا صرف بریک آؤٹ کی تصدیق کے بعد ہی داخل ہوں، تاکہ پھنسنے سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سادہ اور عملی ہے، دو مووینگ اوسطوں سے چینل بنا کر رجحان کی سمت کا تعین کیا جاتا ہے؛ ساتھ ہی RSI انڈیکیٹر کچھ جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے۔ خطرے کے کنٹرول کے لحاظ سے، ٹریڈنگ سیشن کو محدود کرنے اور زیادہ سے زیادہ نقصان مقرر کرنے سے مجموعی خطرے کو کنٹرول کیا جا سکتا ہے۔ بہتری کی گنجائش ابھی کافی ہے، پیرامیٹر کی اصلاح، سٹاپ لاس کے طریقہ کار کی اپ گریڈیشن وغیرہ کے ذریعے بہتری لائی جا سکتی ہے۔

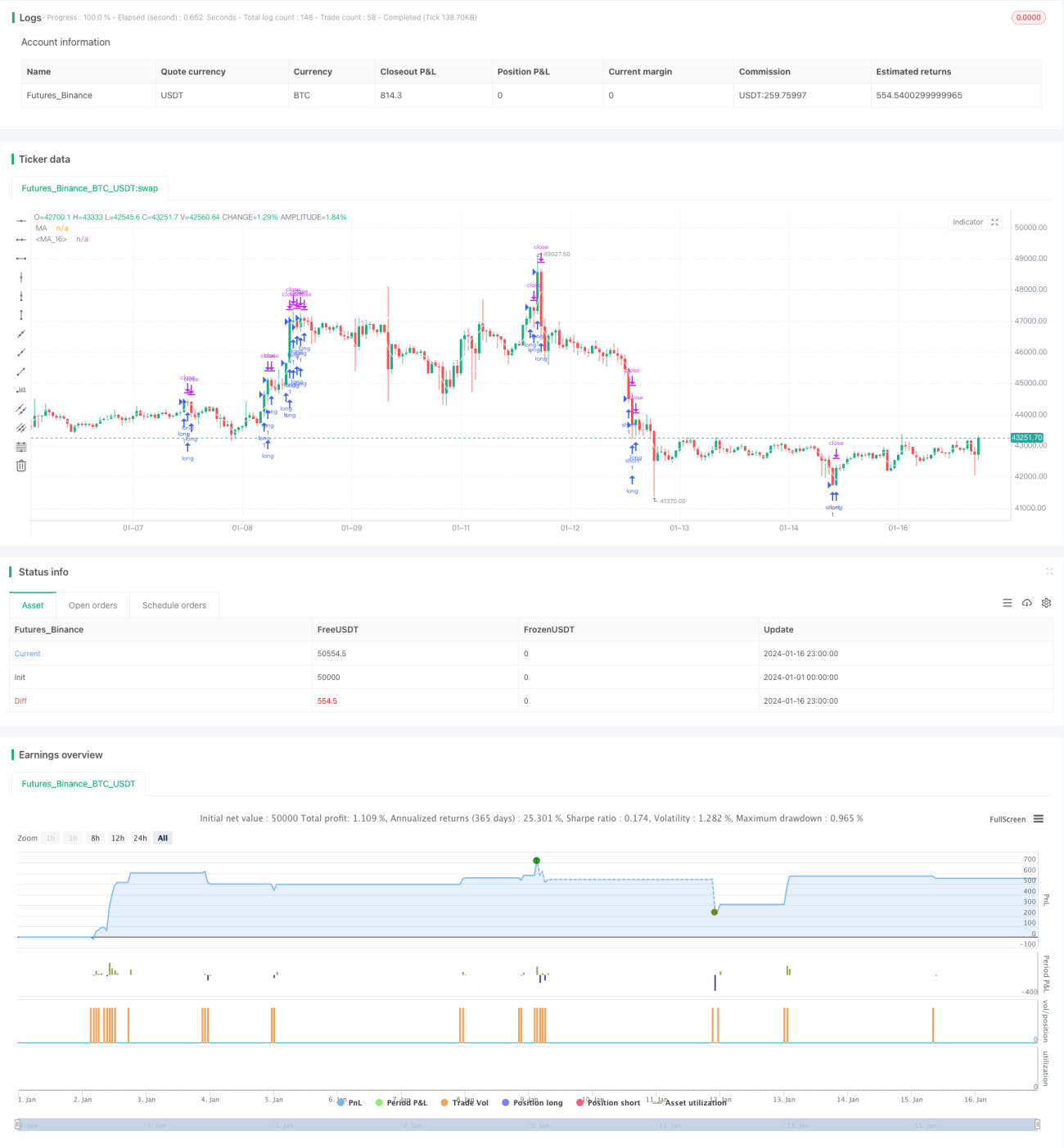

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-16 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SoftKill21

//@version=4

strategy(title="Moving Average", shorttitle="MA", overlay=true)- 1