ملٹی ٹائم فریم EMA بریک آؤٹ اور کینڈل سٹک پیٹرن کے امتزاج کی حکمت عملی

جائزہ

اس حکمت عملی میں کثیر ٹائم فریم ای ایم اے کے اشارے اور K لائن فارمیٹ کے فیصلے کو ملا دیا گیا ہے ، جس سے زیادہ حساس لانگ لائن سگنل کی گرفتاری اور نقصان سے بچنے کا امکان ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مندرجہ ذیل اشارے پر مبنی ہے:

-

ای ایم اے اوسط لائن: 13 سائیکل ، 21 سائیکل 2 گروپ ای ایم اے کا استعمال کرتے ہوئے ، ٹریڈنگ سگنل کی تشکیل کے لئے قیمتوں میں خرابی کا تعین کریں۔

-

K لائن شکل: K لائن ہستی کی سمت کا تعین کرنے کے لئے ، ای ایم اے اشارے کے ساتھ مل کر استعمال کیا جاتا ہے ، جعلی توڑنے کو فلٹر کریں۔

-

مزاحمت کی حمایت کریں: حالیہ 10 سائیکل highest بلندیوں کی تعمیر کا استعمال کرتے ہوئے ، اس علاقے کے ذریعے سگنل کی وشوسنییتا کو بڑھانے کے لئے ایک خرابی کا فیصلہ کریں۔

-

بڑھتی ہوئی پوائنٹس: 120 دورہ بند قیمت کھلی قیمت پر بند ہونے والی قیمتوں میں اضافہ ہونے کا فیصلہ کرتے وقت، ایک معاون فیصلے کے طور پر

ٹریڈنگ سگنل جنریشن قواعد یہ ہیں:

-

کثیر سر سگنل: فاسٹ ای ایم اے اوپر کی طرف سے سست ای ایم اے کو توڑ دیتا ہے، اور اس کے لئے K لائن، بند کر دیا گیا ہے اور خالی ہاؤس کھول دیا گیا ہے.

-

خالی سر سگنل: فاسٹ ای ایم اے نیچے کی طرف سست ای ایم اے کو توڑتا ہے ، اور کائن لائن کے لئے ، زیادہ پوزیشنوں کو صاف کرتا ہے۔

-

اسٹاپ نقصان سے باہر نکلیں: جب جوابی سگنل جاری ہوتا ہے تو اسٹاپ نقصان سے موجودہ پوزیشن سے باہر نکلیں۔

اسٹریٹجک فوائد

- ایک سے زیادہ ٹائم فریم EMA اشارے ، رجحانات کا اندازہ لگانے کے لئے زیادہ قابل اعتماد ، جعلی توڑ سے بچنے کے لئے

- K لائن کی سمت میں فلٹرنگ کے ساتھ ، رجحانات کو زیادہ درست طریقے سے پہچانا جاسکتا ہے۔

- ٹائمنگ اور مزاحمت کے فیصلے کی حمایت کرنے کے لئے سگنل کے معیار کو یقینی بنانے کے لئے.

- نقصان کے خطرے کو کم کرنے کے لئے ، جوابی کارروائی کو نقصان کی روک تھام کے طور پر استعمال کریں۔

اسٹریٹجک رسک

- ناکامی کے خلاف ورزی سے نقصان کا خطرہ ہوتا ہے۔ یہاں تک کہ اگر کثیر ٹائم فریم EMA اور K لائن اداروں کے فیصلے کو متعارف کرایا جائے تو ، ناکامی کے خلاف ورزی سے حکمت عملی کے اثرات کو مکمل طور پر ختم نہیں کیا جاسکتا ہے۔

- پیرامیٹرز کا انتخاب خطرہ۔ ای ایم اے دورانیہ ، کے لائن فیصلہ دورانیہ وغیرہ جیسے پیرامیٹرز کی غلط ترتیب ، سگنل کے معیار میں کمی کا سبب بنے گی۔

- سپورٹ مزاحمت کی ناکامی کا خطرہ۔ تاریخی سپورٹ مزاحمت کی ناکامی ایک عام صورت حال ہے ، جس کی وجہ سے سگنل پیدا ہونے پر کافی طاقت نہیں ملتی ہے۔

- وقت کی ناکامی کا خطرہ۔ وقت کی صورتحال بدلتی ہے ، اور وقت پر مکمل طور پر انحصار نہیں کیا جاسکتا ہے۔

اس خطرے کو کم کرنے کے لئے ، ضرورت سے زیادہ اصلاحات سے بچنے ، پیرامیٹرز کو احتیاط سے منتخب کرنے اور پوزیشن کے سائز کو سختی سے کنٹرول کرنے کے طریقوں کا استعمال کیا جاسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- مشین لرننگ ماڈل معاون فیصلہ متعارف کروانا۔ درجہ بندی کے ماڈل کو K لائن ہستی کی سمت کا فیصلہ کرنے کی تربیت دی جاسکتی ہے ، جس سے فیصلہ کی درستگی میں اضافہ ہوتا ہے۔

- ٹریلنگ اسٹاپ یا اتار چڑھاؤ کی بنیاد پر اسٹاپ جیسے ایڈجسٹمنٹ اسٹاپ میکانزم شامل کریں۔

- جذبات کے تجزیہ کے ساتھ مل کر۔ میڈیا کی رائے کے بارے میں فیصلہ کرنے کا ایک طریقہ متعارف کروائیں تاکہ اہم منفی خبروں سے حکمت عملی پر اثر انداز نہ ہو۔

- پوزیشن مینجمنٹ ماڈیول شامل کریں۔ جیسے پوزیشن کا مستقل تناسب متعارف کروانا ، یا فنڈ مینجمنٹ پر مبنی پوزیشن ایڈجسٹمنٹ ماڈیول۔

خلاصہ کریں۔

اس حکمت عملی میں ملٹی ٹائم فریم ای ایم اے اشارے اور کے لائن اداروں کے فیصلے کو مربوط کیا گیا ہے ، جس سے زیادہ قابل اعتماد رجحانات کا فیصلہ کیا جاسکتا ہے۔ اس کے ساتھ ساتھ معاون مزاحمت اور ٹائمنگ کے حالات کے ساتھ مل کر معاونت کی جاتی ہے ، تاکہ سگنل کی کوالٹی کو یقینی بنایا جاسکے۔ انسداد دستی سگنل میکانزم کے ذریعہ اسٹاپس کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔ مستقبل میں ، اس حکمت عملی کو مشین لرننگ ماڈل ، خود بخود اسٹاپس ، جذباتی تجزیہ اور پوزیشن مینجمنٹ ماڈیول وغیرہ کو متعارف کرانے کے ذریعے بہتر بنایا جاسکتا ہے۔

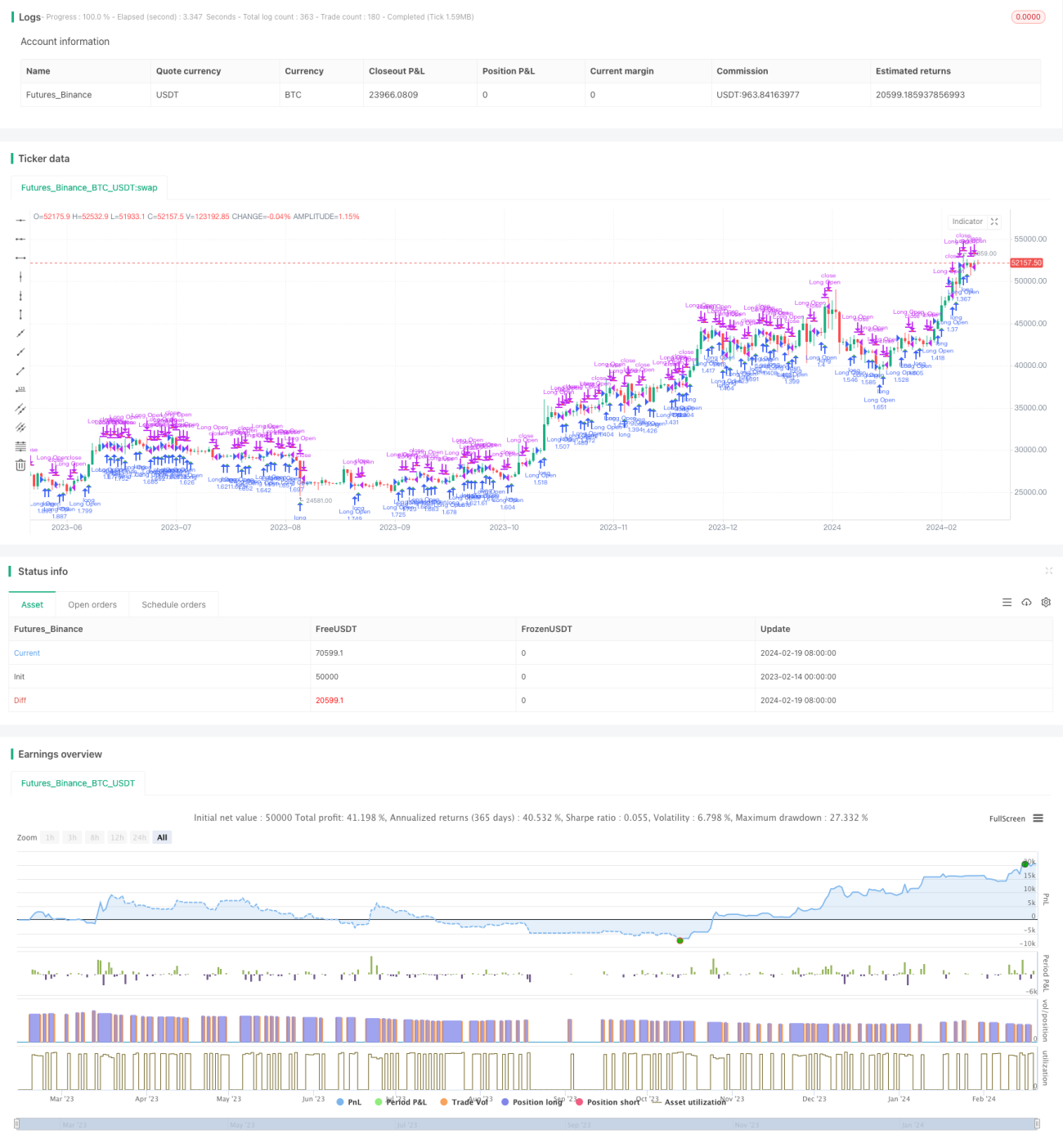

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='ck - CryptoSniper Longs Only (Strategy)', shorttitle='ck - CryptoSniper Longs (S) v1', overlay=true, precision=2, commission_value=0.25, default_qty_type=strategy.percent_of_equity, pyramiding=0, default_qty_value=100, initial_capital=100)

open_long = 0- 1