کثیر وقتی فریم RSI اور اسٹوکاسٹک انڈیکیٹر حکمت عملی

خلاصہ

ملٹی ٹائم فریم RSI اور اسٹوکاسٹک حکمت عملی ایک ایسی حکمت عملی ہے جو RSI اور اسٹوکاسٹک کے مشترکہ اشاریوں کو مختلف ٹائم فریموں پر استعمال کرکے مارکیٹ کی زیادہ خرید (اوور باؤٹ) اور زیادہ فروخت (اوور سولڈ) کی صورت حال کا تعین کرتی ہے۔ یہ حکمت عملی چار ٹائم فریموں کے RSI اور اسٹوکاسٹک اشاریوں کو یکجا کرتی ہے اور ان کی اوسط کا استعمال کرکے مجموعی مارکیٹ رجحان اور اوور باؤٹ/اوور سولڈ کی صورتحال کا اندازہ لگاتی ہے، تاکہ مختلف ٹائم فریم اشاریوں کے فوائد سے فائدہ اٹھایا جا سکے۔

حکمت عملی کا اصول

1. RSI اشاریہ

RSI اشاریہ ایک طاقتور اوور باؤٹ/اوور سولڈ اشاریہ ہے جو ایک مقررہ مدت میں اسٹاک کی قیمتوں میں اضافے اور کمی کی بنیاد پر شمار کیا جاتا ہے۔ RSI کی قیمت 0 سے 100 کے درمیان اتار چڑھاؤ کرتی ہے، عام طور پر RSI 70 سے زیادہ ہو تو اوور باؤٹ اور 30 سے کم ہو تو اوور سولڈ سمجھا جاتا ہے۔

یہ حکمت عملی 14 کی لمبائی کے ساتھ RSI اشاریہ استعمال کرتی ہے اور چار ٹائم فریموں (1 ماہ، 1 دن، 4 گھنٹے اور 1 گھنٹہ) کے RSI اقدار حاصل کرتی ہے۔

2. اسٹوکاسٹک %K

اسٹوکاسٹک %K ایک اشاریہ ہے جو ظاہر کرتا ہے کہ مارکیٹ اوور باؤٹ ہے یا اوور سولڈ، اس کی قیمت 0 سے 100 کے درمیان اتار چڑھاؤ کرتی ہے۔ عام طور پر اسٹوکاسٹک 80 سے زیادہ ہو تو اوور باؤٹ اور 20 سے کم ہو تو اوور سولڈ سمجھا جاتا ہے۔

اس حکمت عملی میں اسٹوکاسٹک %K کی لمبائی 14 اور اسموتھنگ 3 ہے، اور اسی طرح مذکورہ چار ٹائم فریموں کے اقدار حاصل کی جاتی ہیں۔

3. اوسط کا مجموعہ

حکمت عملی کا کلیدی نقطہ مذکورہ دونوں اشاریوں کی چار ٹائم فریموں پر اوسط شمار کرنا ہے، تاکہ مختلف ٹائم فریموں کے فوائد سے فائدہ اٹھایا جا سکے اور مجموعی مارکیٹ رجحان کا اندازہ لگایا جا سکے۔ حساب کتاب کا فارمولا درج ذیل ہے:

RSI اوسط = (ماہانہ RSI + روزانہ RSI + 4 گھنٹے RSI + 1 گھنٹہ RSI) / 4

اسٹوکاسٹک اوسط = (ماہانہ اسٹوکاسٹک + روزانہ اسٹوکاسٹک + 4 گھنٹے اسٹوکاسٹک + 1 گھنٹہ اسٹوکاسٹک) / 4

4. تجارتی سگنل

جب RSI اوسط 30 سے کم ہو اور اسٹوکاسٹک اوسط 20 سے کم ہو تو لمبی پوزیشن (لانگ) لی جاتی ہے؛ جب RSI اوسط 70 سے زیادہ ہو اور اسٹوکاسٹک اوسط 80 سے زیادہ ہو تو چھوٹی پوزیشن (شارٹ) لی جاتی ہے۔

لانگ لینے کے بعد، جب اسٹوکاسٹک اوسط 70 سے زیادہ اور RSI اوسط 50 سے زیادہ ہو تو پوزیشن بند کی جاتی ہے؛ شارٹ لینے کے بعد، جب اسٹوکاسٹک اوسط 30 سے کم اور RSI اوسط 50 سے کم ہو تو پوزیشن بند کی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ دو اشاریوں اور متعدد ٹائم فریموں کو یکجا کرتی ہے، جس سے تجارتی سگنلز کی وشوسنییتا میں کافی اضافہ ہوتا ہے اور جھوٹے سگنلز سے بچا جا سکتا ہے۔ مخصوص فوائد درج ذیل ہیں:

-

RSI اشاریہ اور اسٹوکاسٹک اشاریہ ایک دوسرے کی تصدیق کرتے ہیں۔ صرف ایک اشاریہ پر انحصار کرنا آسانی سے جھوٹے سگنلز پیدا کر سکتا ہے، جبکہ یہ حکمت عملی دونوں اشاریوں کو ملا کر سگنلز کی درستگی میں اضافہ کرتی ہے۔

-

ملٹی ٹائم فریم تجزیہ فیصلے کی درستگی کو بہتر بناتا ہے۔ مثال کے طور پر، ماہانہ اور روزانہ چارٹس اوور باؤٹ دکھاتے ہیں، لیکن 4 گھنٹے اور 1 گھنٹے کے چارٹس مکمل طور پر اوور باؤٹ نہیں ہیں، اس سے ظاہر ہوتا ہے کہ رجحان جاری رہ سکتا ہے۔ اگر تمام ٹائم فریم متفق ہوں تو سگنل زیادہ قابل اعتبار ہوتا ہے۔

-

ساختی موڑ کے مقامات کا بہتر اندازہ لگانا۔ متعدد ٹائم فریموں پر اہم سپورٹ/رزسٹنس کی بریک آؤٹ کو دیکھ کر موجودہ رجحان میں تبدیلی کا تعین کیا جا سکتا ہے۔

-

اشاریوں کی اوسط کا خودکار حساب کتاب کام کو آسان بناتا ہے۔ دستی حساب کی ضرورت نہیں، کوڈ خود بخود ڈیٹا نکالنے، اشاریہ شمار کرنے اور اوسط نکالنے کا کام کرتا ہے، جس سے کام کا بوجھ کم ہوتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ تمام تکنیکی تجزیہ حکمت عملیوں کی طرح یہ بھی پھنسنے اور جھوٹے سگنلز کے امکان سے مکمل طور پر بچ نہیں سکتی۔ اہم خطرات درج ذیل ہیں:

-

قلیل مدتی رجحان کے الٹ جانے سے پھنسنے کا خطرہ۔ مثال کے طور پر، لمبی پوزیشن کے دوران قیمت مختصر طور پر سپورٹ کی سطح سے نیچے آکر پھر واپس اوپر چلی جائے۔ اس صورت میں حکمت عملی کی پوزیشن بند کرنے کی منطق کے مطابق فوری طور پر اسٹاپ لاس لگانا پڑے گا، جس سے قلیل مدتی نقصان ہو سکتا ہے۔

-

اہم سپورٹ/رزسٹنس کی سطحوں کے ٹوٹنے سے ٹریلنگ اسٹاپ لاس ناکام ہو سکتا ہے۔ اگر اہم سپورٹ یا رزسٹنس کی سطح ٹوٹ جائے تو موجودہ اسٹاپ لاس قیمت براہ راست پار ہو سکتی ہے، جس سے بڑا نقصان ہو سکتا ہے۔

-

ٹائم فریم کی غلط ترتیب سے فیصلے میں غلطی ہو سکتی ہے۔ اگر ٹائم فریم بہت لمبا یا بہت چھوٹا مقرر کیا جائے تو اشاریوں کی تشریح میں انحراف پیدا ہو سکتا ہے۔

-

اشاریوں کے ڈائیورجنس (اختلاف) کی وجہ سے ڈنکرک اثر (Dunkirk effect) پیدا ہو سکتا ہے۔ یعنی بڑے ٹائم فریم کا اشاریہ اوور باؤٹ دکھائے جبکہ چھوٹے ٹائم فریم کا اشاریہ اوور سولڈ دکھائے، اوسط اشاریہ حقیقت کو ظاہر نہیں کر سکتا۔

ان خطرات سے نمٹنے کے طریقوں میں اسٹاپ لاس حکمت عملی کو بہتر بنانا، متحرک سپورٹ/رزسٹنس کی پیروی کرنا، ٹائم فریم کے پیرامیٹرز کو ایڈجسٹ کرنا اور فلٹرنگ میکانزم شامل کرنا شامل ہیں۔

بہتری کے امکانات

مذکورہ خطرات کے پیش نظر اس حکمت عملی کو درج ذیل سمتوں سے مزید بہتر بنایا جا سکتا ہے:

-

اسٹاپ لاس میکانزم کو بہتر بنانا، ٹریلنگ اسٹاپ لاس اور حصوں میں اسٹاپ لاس کا نفاذ۔ اس سے منافع کو یقینی بنانے کے ساتھ ساتھ فی تجارت نقصان کے خطرے کو کنٹرول کیا جا سکتا ہے۔

-

سہ ماہی لائن جیسے بڑے ٹائم فریموں کو شامل کرنا۔ اس سے بڑے درجے کے رجحان کو استعمال کرکے گمراہ کن سگنلز کو فلٹر کیا جا سکتا ہے۔ اشاریوں میں اختلاف کی صورت میں بڑے ٹائم فریم کو ترجیح دی جائے۔

-

حجم (والیوم) کے ذریعے لمبی اور چھوٹی پوزیشنوں کی تصدیق کرنا۔ حجم کی تبدیلیوں کو مدنظر رکھ کر بیئرش ڈائیورجنس اور بلش ڈائیورجنس کا تعین کیا جا سکتا ہے، تاکہ بے جان رجحان (زومبی رجحان) سے گمراہ ہونے سے بچا جا سکے۔

-

داخلے کے وقت کو بہتر بنانا۔ اہم تاریخی سپورٹ/رزسٹنس کے قریب بریک آؤٹ کا انتظار کرکے داخل ہونا، یا بہترین پل بیک خریداری کے مقام کا انتظار کرنا۔

-

ایڈاپٹیو اسٹاپ لاس شامل کرنا۔ حالیہ وولیٹیلیٹی اور ATR کی بنیاد پر متحرک اسٹاپ لاس کی سطحوں کا حساب اور ایڈجسٹمنٹ کرنا۔

خلاصہ

ملٹی ٹائم فریم RSI اور اسٹوکاسٹک حکمت عملی RSI اور اسٹوکاسٹک اشاریوں کو مختلف ٹائم فریموں پر یکجا کرکے مارکیٹ کے اوور باؤٹ/اوور سولڈ زون کا تعین کرتی ہے، جو ایک واضح اور قابل اعتماد تجارتی حکمت عملی ہے۔ اس کا سب سے بڑا فائدہ اشاریوں اور ٹائم فریموں کا باہمی تصدیقی امتزاج ہے، جو پھنسنے اور جھوٹے سگنلز کے خطرے کو بڑی حد تک کم کر سکتا ہے۔ البتہ اس حکمت عملی میں بھی تکنیکی تجزیہ کی حکمت عملیوں میں عام طور پر پائے جانے والے خطرات موجود ہیں، جن سے نمٹنے کے لیے اسٹاپ لاس کو بہتر بنانا، ٹائم فریم کا انتخاب وغیرہ جیسے پہلوؤں پر مسلسل بہتری اور اصلاح کی ضرورت ہے تاکہ اسے مستحکم منافع دینے والی الگورتھمک تجارتی حکمت عملی بنایا جا سکے۔

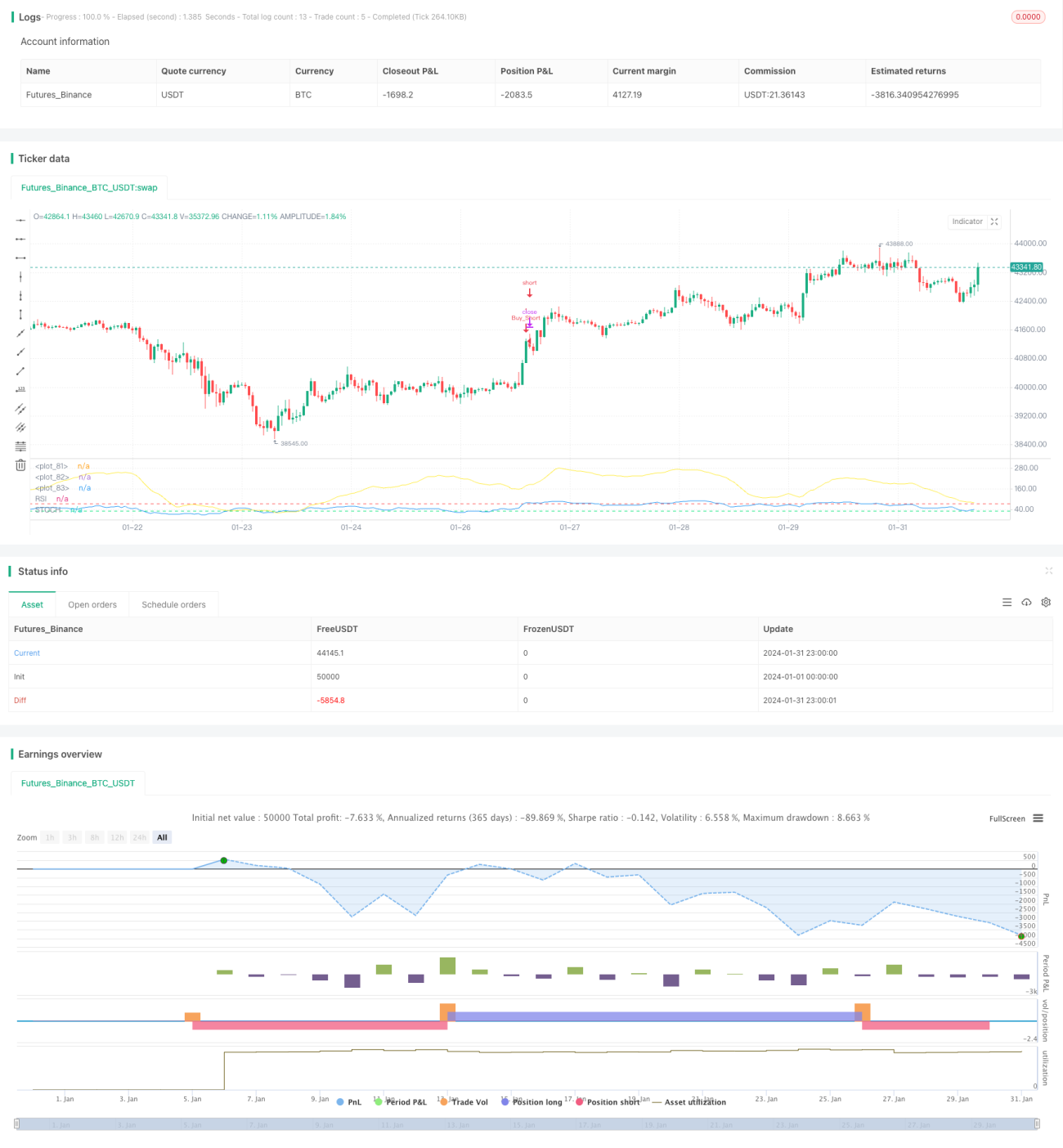

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////// MTF Stochastic & RSI Strategy 🚥 ©️ bykzis /////////////////////////////////////////

//

// *** Inspired by "Binance CHOP Dashboard" from @Cazimiro and "RSI MTF Table" from @mobester16 *** and LOT OF COPY of Indicator-Jones MTF Scanner- 1