ایچیموکو کلوڈ کے اندر اوپر نیچے کے رجحان کی حکمت عملی

خلاصہ

یہ حکمت عملی روایتی مووینگ ایوریج ٹریڈنگ حکمت عملی میں بہتری لا کر تیار کی گئی ہے، جس میں ایک بالکل متوازن جدول کے اشاریے (Ichimoku Kinko Hyo) کی مدد سے کثیر الاضلاع سمت کا تعین کیا جاتا ہے۔ یہ حکمت عملی قیمت کی بریک آؤٹ اور مووینگ ایوریج کراس اوور سگنلز کو یکجا کرتی ہے تاکہ ممکنہ رجحان کے الٹ پھیر کے نکات کی شناخت کی جا سکے، اور کم خطرے والے تجارتی مواقع کو گرفت میں لیا جا سکے۔

حکمت عملی کا اصول

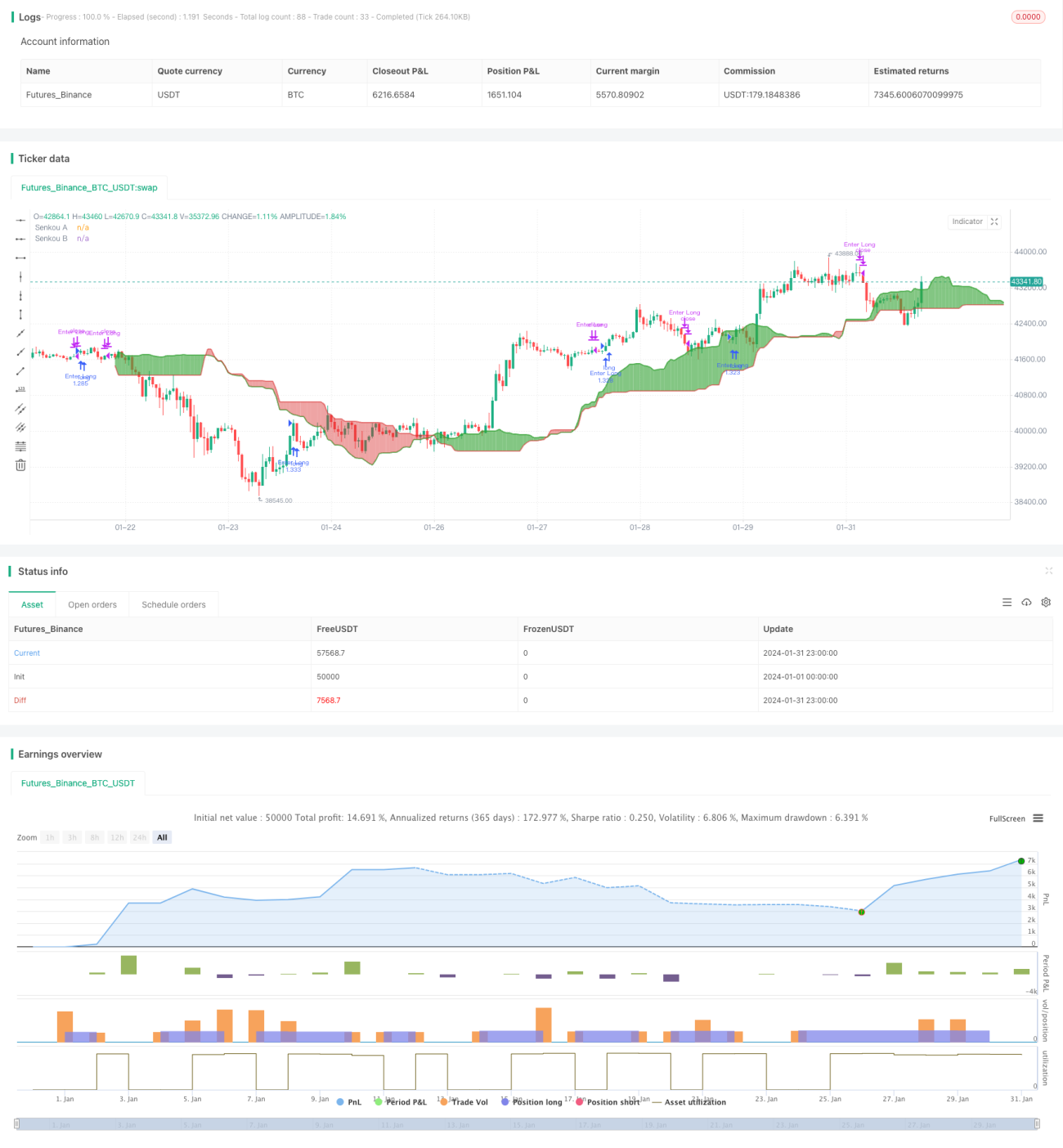

ایک بالکل متوازن جدول میں تبدیلی کی لکیر (Tenkan-sen)، بنیادی لکیر (Kijun-sen)، تاخیری لکیر (Chikou Span) اور آگے بڑھنے والی لکیریں (Senkou Span A & B) شامل ہیں۔ جب تبدیلی کی لکیر بنیادی لکیر کو اوپر سے عبور کرتی ہے یا نیچے سے عبور کرتی ہے تو گولڈن کراس اور ڈیتھ کراس کے سگنل پیدا ہوتے ہیں۔ قیمت کا بادل (Kumo) کے اندر اوپر/نیچے کے رجحان کو توڑنا داخلے کے سگنل کے طور پر استعمال ہوتا ہے، جبکہ بنیادی لکیر اور آگے بڑھنے والی لکیروں سے بنا بادل (Kumo) سٹاپ لاس کے طور پر کام کرتا ہے۔

خاص طور پر، لمبی (خرید) پوزیشن کے داخلے کا سگنل اس وقت پیدا ہوتا ہے جب تبدیلی کی لکیر بنیادی لکیر کو اوپر سے عبور کرے اور قیمت بادل کے اوپری کنارے کو توڑ دے۔ خریداری کے بعد، اگر قیمت بادل کے نیچے والے کنارے سے نیچے گر جائے تو سٹاپ لاس کے ذریعے باہر نکلا جاتا ہے۔ مختصر (فروخت) پوزیشن کے داخلے اور سٹاپ لاس کے اصول اسی طرح کے ہیں۔

فوائد کا تجزیہ

روایتی مووینگ ایوریج حکمت عملیوں کے مقابلے میں، اس حکمت عملی کے درج ذیل فوائد ہیں:

- ایک بالکل متوازن جدول قیمت کی حرکت کی صورت حال کے ساتھ مل کر جھوٹے بریک آؤٹ کی وجہ سے پیدا ہونے والے غلط سگنلز سے بچنے میں مدد کرتا ہے۔

- بادل (Kumo) کو متحرک سٹاپ لاس کے طور پر استعمال کرنے سے بروقت نقصان کو روک کر خطرے پر قابو پایا جا سکتا ہے۔

- پیرامیٹرز کو ایڈجسٹ کر کے، اسے مختلف ادوار اور مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کو بنیادی طور پر درج ذیل خطرات کا سامنا ہے:

- رجحان کے الٹ پھیر کا خطرہ۔ بریک آؤٹ کے بعد داخلے کے بعد قیمت دوبارہ اتار چڑھاؤ (رینج) میں آ سکتی ہے، جس سے منافع حاصل نہیں ہو سکتا۔

- جھوٹے بریک آؤٹ سگنل کا خطرہ۔ قیمت میں قلیل مدتی ایڈجسٹمنٹ (ریٹریسمنٹ) کو غلطی سے بریک آؤٹ سگنل سمجھا جا سکتا ہے۔

- پیرامیٹر کی اصلاح کا خطرہ۔ مختلف پیرامیٹرز مختلف ادوار کے لیے موزوں ہوتے ہیں، جانچ اور ایڈجسٹمنٹ کی ضرورت ہوتی ہے۔

ان سے نمٹنے کے طریقے:

- متحرک سٹاپ لاس اور جزوی منافع (partial profit taking) کا استعمال۔

- لمبے ادوار (higher timeframe) کے تجزیے کو شامل کرنا تاکہ قلیل مدتی شور سے بچا جا سکے۔

- پیرامیٹرز کے مختلف سیٹوں کے بیک ٹیسٹ کے ذریعے بہترین امتزاج (parameter optimization) کا انتخاب۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بریک آؤٹ کے حقیقی یا جھوٹے ہونے کے امکان کا تعین کرنے کے لیے مشین لرننگ (Machine Learning) کا اضافہ۔

- خودکار طور پر سٹاپ لاس کے فاصلے کو ایڈجسٹ کرنے والا متحرک سٹاپ لاس (adaptive moving stop loss) اپنانا۔

- بہترین پیرامیٹرز تلاش کرنے کے لیے پیرامیٹرز کی خودکار اصلاح (parameter adaptive optimization)۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک قابل اعتماد، کم خطرے والی رجحان کی پیروی کرنے والی حکمت عملی ہے۔ خالص مووینگ ایوریج حکمت عملیوں کے مقابلے میں، ایک بالکل متوازن جدول کے اشاریے کو شامل کرنے سے کچھ شور والے سگنلز کو فلٹر کرنے میں مدد ملتی ہے۔ بادل کو متحرک سٹاپ لاس کے طور پر استعمال کرنے سے اس کی خطرے برداشت کرنے کی صلاحیت مضبوط ہوتی ہے۔ مزید اصلاح کے ذریعے، زیادہ مستحکم اضافی منافع (excess returns) حاصل کرنے کی امید کی جا سکتی ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1