وسیع بینڈ اتار چڑھاؤ لاک حکمت عملی

خلاصہ

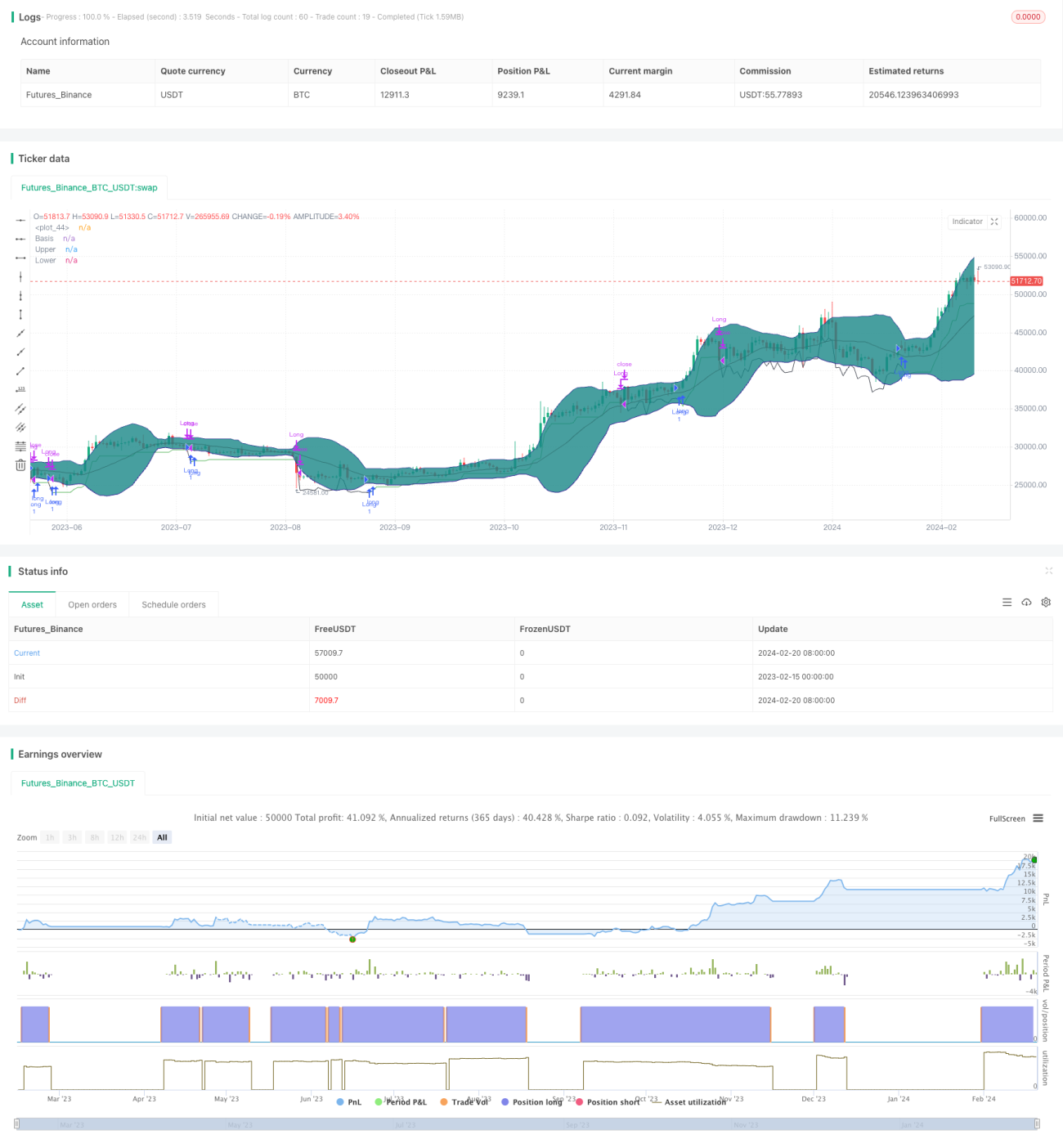

براڈ بینڈ آسیلیشن لاک ان حکمت عملی ایک طویل مدتی بریک آؤٹ حکمت عملی ہے جو بولنگر بینڈز انڈیکیٹر کے ذریعے مارکیٹ میں اتار چڑھاؤ میں کمی کا پتہ لگاتی ہے۔ جب مارکیٹ سائیڈ وے یا کنسولیڈیشن مرحلے میں داخل ہوتی ہے تو بولنگر بینڈز کے اوپری اور نچلے بینڈ سکڑ جاتے ہیں، جسے ہم موقع کے طور پر دیکھتے ہیں۔ اس کے ساتھ ہم اوسط حقیقی رینج (ATR) انڈیکیٹر کا استعمال کرتے ہوئے قیمتوں کے اتار چڑھاؤ میں کمی کی تصدیق کرتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر بولنگر بینڈز پر انحصار کرتی ہے تاکہ اس بات کا تعین کیا جا سکے کہ قیمت کم اتار چڑھاؤ والی سائیڈ وے مدت میں داخل ہوئی ہے یا نہیں۔ بولنگر بینڈز کی درمیانی لائن اختتامی قیمتوں کی متحرک اوسط ہے، جبکہ اوپری اور نچلی لائنیں درمیانی لائن سے دو معیاری انحراف کے فاصلے پر ہیں۔ جب قیمتوں کا اتار چڑھاؤ کم ہوتا ہے تو اوپری اور نچلی لائنوں کے درمیان فاصلہ نمایاں طور پر تنگ ہو جاتا ہے۔ ہم ابتدائی طور پر اس بات کا اندازہ لگاتے ہیں کہ آیا بولنگر بینڈز سکڑ رہے ہیں، اس کے لیے دیکھتے ہیں کہ موجودہ ATR قدر اوپری اور نچلی لائنوں کے درمیان معیاری انحراف سے کم ہے یا نہیں۔ یہ ظاہر کرتا ہے کہ قیمت ابھی سائیڈ وے/کنسولیڈیشن کی حالت میں داخل ہوئی ہے۔

اتار چڑھاؤ میں کمی کی مزید تصدیق کے لیے ہم ATR کی متحرک اوسط میں کمی کے رجحان کا پتہ لگاتے ہیں۔ اوسط ATR میں کمی بھی اس بات کی معاون ثبوت ہے کہ اتار چڑھاؤ کم ہو رہا ہے۔ جب مذکورہ دونوں شرائط بیک وقت پوری ہوں تو ہم سمجھتے ہیں کہ بولنگر بینڈز میں واضح طور پر سکڑاؤ آیا ہے، اور یہ خریداری کا ایک بہترین موقع ہے۔

خریداری کے بعد ہم متحرک اسٹاپ لاس حکمت عملی شروع کرتے ہیں جس میں اسٹاپ لاس کا فاصلہ ATR کی قدر کا دو گنا ہوتا ہے۔ اس سے نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ مارکیٹ کے کم اتار چڑھاؤ والے سائیڈ وے دورانیے کی درست شناخت کر سکتی ہے، جس سے خریداری کا بہترین وقت متعین ہو جاتا ہے۔ دیگر طویل مدتی حکمت عملیوں کے مقابلے میں براڈ بینڈ آسیلیشن لاک ان حکمت عملی میں منافع کے امکانات زیادہ ہیں۔

دوسرا فائدہ یہ ہے کہ اس حکمت عملی میں متحرک اسٹاپ لاس کا استعمال کر کے خطرے کو فعال طور پر کنٹرول کیا جاتا ہے۔ اس سے منفی صورتحال میں بھی نقصان کو کم سے کم کیا جا سکتا ہے، جو کہ بہت سی طویل مدتی حکمت عملیوں میں موجود نہیں ہوتا۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ بولنگر بینڈز قیمتوں کے اتار چڑھاؤ میں تبدیلی کا سو فیصد درست اندازہ نہیں لگا سکتے۔ جب بولنگر بینڈز اتار چڑھاؤ میں کمی کا غلط اندازہ لگاتے ہیں تو ہمارے خریداری کا وقت منفی ہو سکتا ہے۔ اس صورت میں متحرک اسٹاپ لاس اہم کردار ادا کرتا ہے، جو جلد از جلد نقصان پر باہر نکلنے میں مدد دیتا ہے۔

اس کے علاوہ حکمت عملی میں مختلف پیرامیٹرز کی ترتیبات بھی نتائج کو متاثر کر سکتی ہیں۔ ہمیں بڑے پیمانے پر بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنانا ہو گا تاکہ حکمت عملی زیادہ مستحکم ہو۔

بہتری کی سمت

ہم غور کر سکتے ہیں کہ بولنگر بینڈز کے سکڑنے کے ساتھ ساتھ دیگر انڈیکیٹرز بھی شامل کیے جائیں تاکہ رجحانی انڈیکیٹرز میں تبدیلی کے آثار بھی دیکھے جا سکیں۔ مثال کے طور پر، جب بولنگر بینڈز سکڑ رہے ہوں تو اسی وقت یہ شرط بھی رکھی جائے کہ MACD کا فرق مثبت سے منفی ہو گیا ہو، یا RSI اوور باؤٹ زون سے نیچے آ گیا ہو۔ اس سے خریداری کے وقت کی درستگی مزید بہتر ہو سکتی ہے۔

دوسری سمت مختلف پیرامیٹرز (جیسے بولنگر بینڈ کا دورانیہ، ATR کا دورانیہ، اور متحرک اسٹاپ لاس کا ضرب) کے نتائج پر اثرات کا جائزہ لینا ہے۔ ہمیں مرحلہ وار اصلاح (step optimization) کا استعمال کرتے ہوئے پیرامیٹرز کا بہترین مجموعہ تلاش کرنا ہو گا۔

خلاصہ

براڈ بینڈ آسیلیشن لاک ان حکمت عملی بولنگر بینڈز کے ذریعے قیمتوں کے اتار چڑھاؤ میں کمی کے وقت کا پتہ لگاتی ہے اور متحرک اسٹاپ لاس کے ذریعے خطرے کو مؤثر طور پر کنٹرول کرتی ہے۔ یہ ایک نسبتاً مستحکم طویل مدتی بریک آؤٹ حکمت عملی ہے۔ اس کی مضبوطی بڑھانے کے لیے ہمیں مزید پیرامیٹرز کی اصلاح اور دیگر انڈیکیٹرز کے ساتھ امتزاج کی ضرورت ہے۔

- 1