دو طرفہ ٹریکنگ ریورسل مقداری تجارتی حکمت عملی

یہ حکمت عملی دو طرفہ تعاقب کے طریقہ کار کو استعمال کرتی ہے، جس میں قیمت کے الٹنے کے اشاروں اور حجم کے اشاریوں کو ملا کر خودکار مقداری تجارت کو نافذ کیا جاتا ہے۔ اس کا سب سے بڑا فائدہ قابل اعتماد خطرے کا کنٹرول ہے، جو تعاقب کرنے والے نقصان روک کے ذریعے منافع کو مقفل کرتا ہے اور نقصان کو بڑھنے سے روکتا ہے۔ ساتھ ہی، الٹنے والے تجارتی اشارے حکمت عملی کی کامیابی کی شرح کو بڑھاتے ہیں۔ یہ مضمون حکمت عملی کے اصول، فوائد، خطرات اور بہتری کی سمتوں کی تفصیلی وضاحت کرے گا۔

حکمت عملی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے۔ پہلی ذیلی حکمت عملی اسٹاکسٹک انڈیکیٹر کا استعمال کرتے ہوئے قیمت کے الٹنے کے اشارے کا تعین کرتی ہے، جس کی منطق یہ ہے:

اگر اختتامی قیمت مسلسل دو دن بڑھتی ہے، اور 9 دن کی Slow K لائن 50 سے نیچے ہے، تو خریداری کریں؛ اگر اختتامی قیمت مسلسل دو دن گرتی ہے، اور 9 دن کی Fast K لائن 50 سے اوپر ہے، تو فروخت کریں۔

دوسری ذیلی حکمت عملی حجم کے اشاریے کو شامل کرتی ہے تاکہ طاقت کی شدت کا تعین کیا جا سکے۔ خاص طور پر، موجودہ حجم کا 40 دن کے اوسط حجم سے موازنہ کیا جاتا ہے۔ اگر موجودہ حجم اوسط سے زیادہ ہے، تو اسے حجم میں اضافہ سمجھا جاتا ہے اور یہ الٹنے کا اشارہ ہے، اس لیے فروخت کریں؛ اگر موجودہ حجم اوسط سے کم ہے، تو اسے حجم میں کمی سمجھا جاتا ہے اور یہ الٹنے کا اشارہ ہے، اس لیے خریداری کریں۔

آخری تجارتی اشارہ مذکورہ دو ذیلی حکمت عملیوں کے اشاروں کا مشترکہ حصہ ہے۔ یعنی جب دونوں ذیلی حکمتیں بیک وقت اشارہ دیں تو پوزیشن کھولی جائے۔ اس "Intersection Targets" طریقے سے کچھ شور والی تجارت کو فلٹر کر کے اشارے کے معیار کو بہتر بنایا جا سکتا ہے۔

حکمت عملی کے فوائد

- دوہرے اشاریوں کی تصدیق کے ذریعے اشارے کے معیار کو بہتر بنانا

- الٹنے والا تجارتی نمونہ، جو وقت کے لحاظ سے کچھ فائدہ رکھتا ہے

- حجم کے تجزیے کو شامل کر کے مستقبل کی قیمت کی حرکت کا اندازہ لگانا

- قابل اعتماد نقصان روکنے کا طریقہ کار، جو ہر تجارت میں نقصان کو مؤثر طریقے سے کنٹرول کرتا ہے

حکمت عملی کے خطرات

- الٹنے کے اشارے ناکام ہو سکتے ہیں، اور مارکیٹ کے شور کو مکمل طور پر فلٹر نہیں کر پاتے

- جب حجم غیر معمولی ہو، تو حجم کی بنیاد پر فیصلہ ناکام ہو سکتا ہے

- نقصان روک کی غلط ترتیب سے قبل از وقت نقصان روک یا بہت بڑے نقصان کا سامنا ہو سکتا ہے

- کمی پر قابو پانے کا طریقہ کار نامکمل ہو سکتا ہے، جو حکمت عملی کی زندگی کو مختصر کر سکتا ہے

درج ذیل پہلوؤں سے مزید بہتری لائی جا سکتی ہے:

- رجحان کے تعین کے اصول شامل کریں تاکہ مخالف رجحان والی تجارت سے بچا جا سکے

- نقصان روک کی منطق کو بہتر بنائیں تاکہ تعاقب کرنے والا نقصان روک اور مرحلہ وار نقصان روک نافذ کیا جا سکے

- زیادہ سے زیادہ کمی کی حد شامل کریں تاکہ بڑے نقصان سے بچنے کے لیے حکمت عملی بند کی جا سکے

- مشین لرننگ الگورتھم کو شامل کریں تاکہ متحرک نقصان روک اور پوزیشن سائز کنٹرول کا ماڈل تیار کیا جا سکے

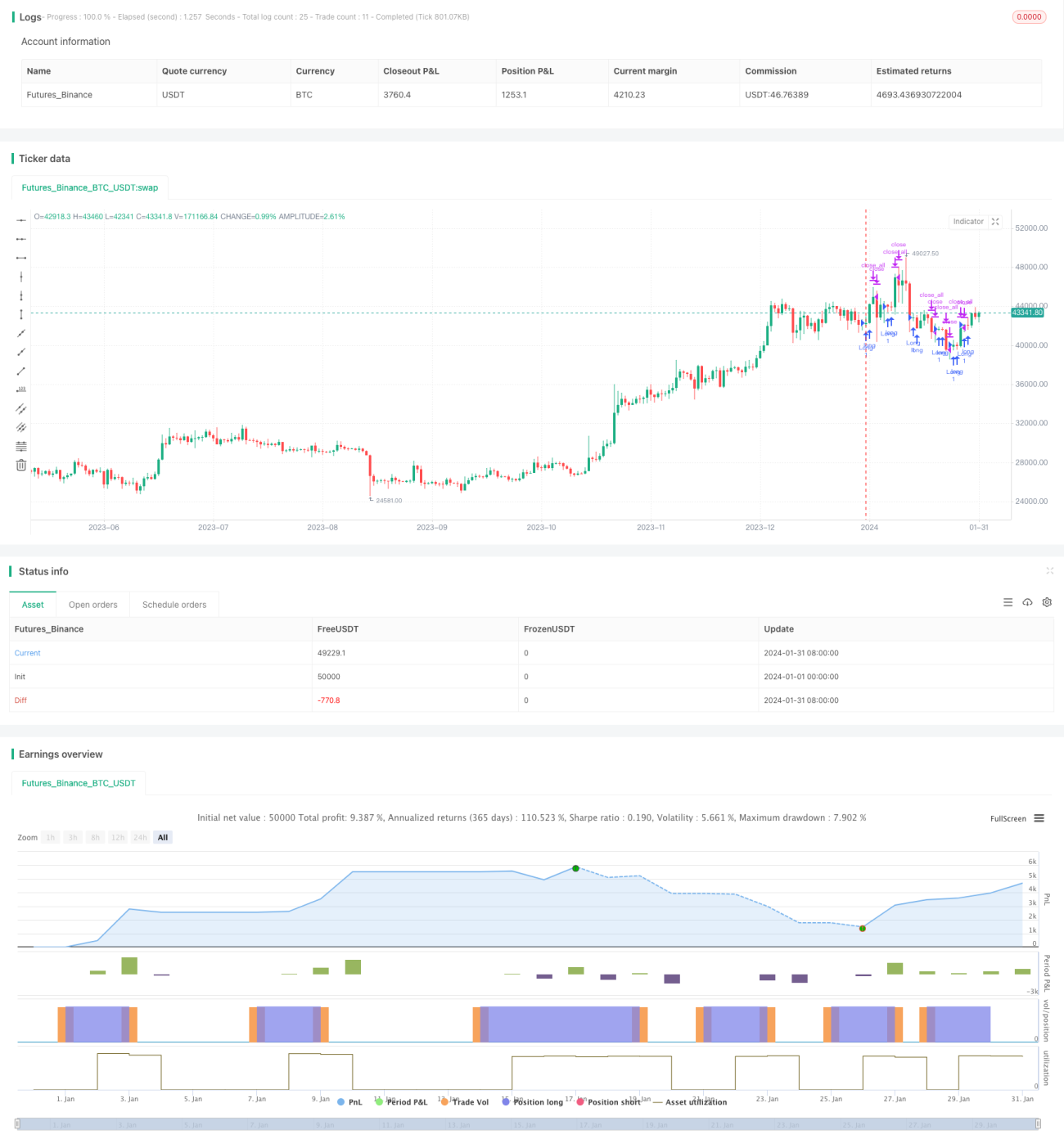

مجموعی طور پر، یہ حکمت عملی دو طرفہ تعاقب اور قیمت کے الٹنے کو بنیادی تجارتی منطق کے طور پر استعمال کرتی ہے، اور حجم کی تشخیص کو معاون کے طور پر شامل کرتی ہے، دوہری تصدیق کے ذریعے اشارے کے معیار کو بہتر بناتی ہے۔ عملی اطلاق میں، مزید جانچ اور بہتری کی ضرورت ہے، خاص طور پر نقصان روک اور سرمائے کے انتظام سے متعلق خطرات سے بچنے پر توجہ دینی چاہیے تاکہ بڑی کمی کی وجہ سے دیوالیہ ہونے سے بچا جا سکے۔ لیکن مجموعی طور پر، یہ حکمت عملی مقداری تجارت کی متعدد تکنیکوں کا استعمال کرتی ہے، اس کی سوچ واضح ہے، اور گہرائی سے تحقیق کے قابل ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1