دو اوسط لکیروں کی مزاحمتی واپسی کی حکمت عملی

جائزہ

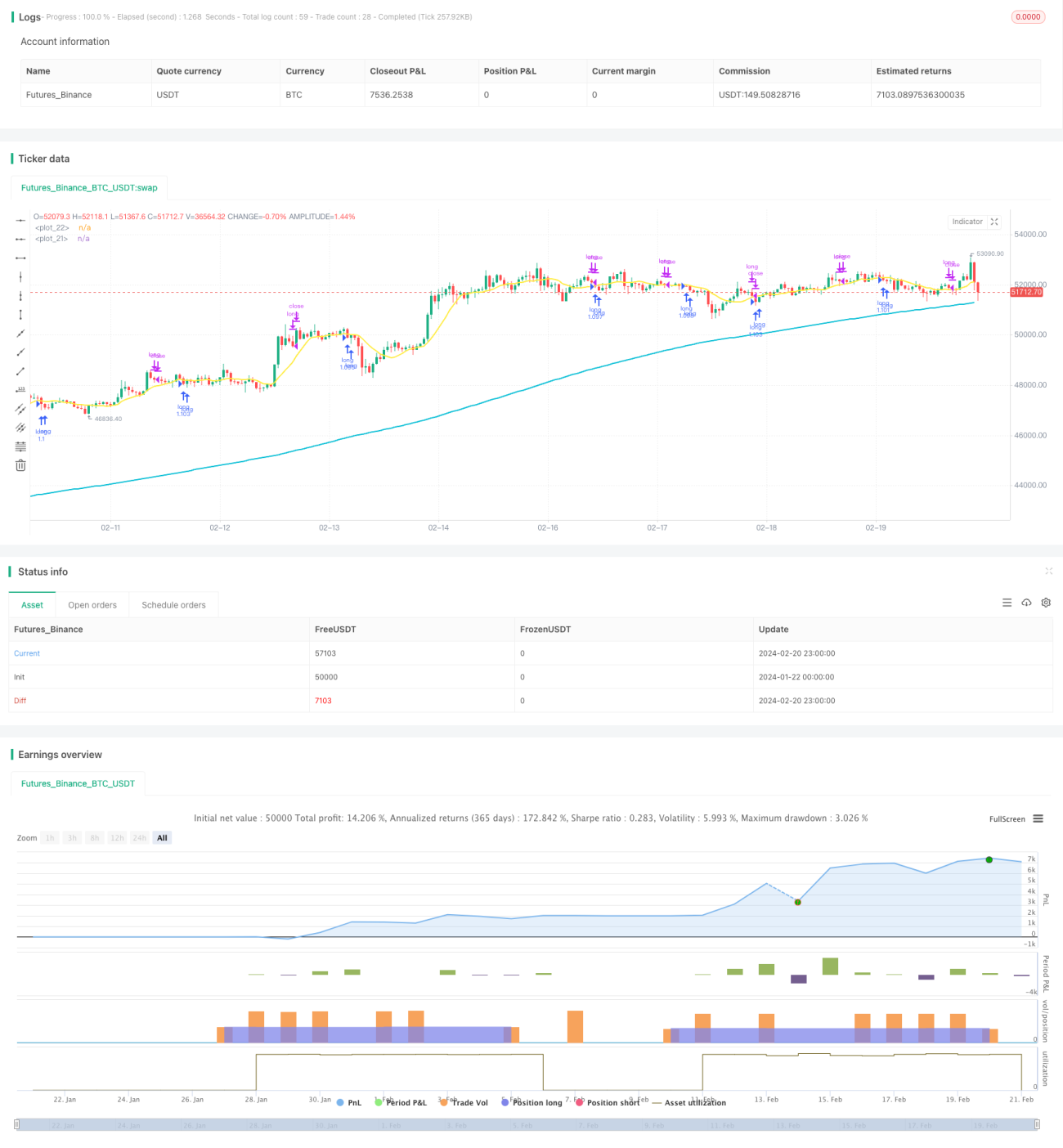

دو مووینگ اوسط پریشر پل بیک حکمت عملی ایک بہت ہی سادہ اسٹاک انڈیکس ہیجنگ حکمت عملی ہے۔ یہ صرف لانگ ٹریڈ کرتی ہے، جب طویل مدتی رجحان اوپر کی طرف ہو، تو قیمت پریشر لیول کے قریب پہنچنے پر پوزیشن کھولتی ہے، تاکہ مارکیٹ کے پریشر لیول کو توڑ کر بڑے اضافے کے بعد داخل ہونے سے بچا جا سکے، اس طرح بہتر خریداری کی قیمت کو یقینی بنایا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت طویل مدتی 200 دن کی مووینگ اوسط اور مختصر مدتی 10 دن کی مووینگ اوسط استعمال کرتی ہے۔ صرف اس صورت میں جب اختتامی قیمت 200 دن کی لائن سے اوپر ہو یعنی طویل مدتی رجحان اوپر کی طرف ہو، تو پوزیشن کھولی جا سکتی ہے۔ جب اختتامی قیمت 10 دن کی لائن سے نیچے ہو، تو اسے اسٹاک انڈیکس کے پریشر زون میں سمجھا جاتا ہے۔ اس وقت اگر RSI انڈیکیٹر 30 سے کم ہو، تو یہ ظاہر کرتا ہے کہ اسٹاک کی قیمت میں ممکنہ طور پر بحالی آ سکتی ہے، اور اس وقت لانگ پوزیشن کھولی جاتی ہے۔

پوزیشن کھولنے کے بعد، 5% کا سٹاپ لاس اور 10% کا ٹیک پروفٹ مقرر کیا جاتا ہے جس سے ٹریڈ سے باہر نکل جاتے ہیں۔ اس کے علاوہ، اگر قیمت 10 دن کی لائن کو اوپر کی طرف توڑتی ہے، تو بھی فعال طور پر ٹیک پروفٹ لے کر باہر نکل جاتے ہیں۔

فوائد کا تجزیہ

دو مووینگ اوسط پریشر پل بیک حکمت عملی کا سب سے بڑا فائدہ اس کی ٹرینڈ فالو کرنے کی مضبوط صلاحیت ہے۔ لمبی اور چھوٹی دو مووینگ اوسط استعمال کرکے، یہ طویل مدتی رجحان کی سمت کو مؤثر طریقے سے جانچ سکتی ہے۔ جب طویل مدتی رجحان اوپر کی طرف ہو، تب ہی لانگ پوزیشن کھولنے پر غور کیا جاتا ہے۔ اس سے اندھا دھند لانگ کرنے کے خطرے سے بچا جا سکتا ہے۔

دوم، اس حکمت عملی میں داخلے کے وقت کا انتخاب بہت درست ہے۔ یہ مووینگ اوسط کے درمیانی فرق سے پیدا ہونے والے دباؤ کو استعمال کرتے ہوئے، اوور باؤٹ اور اوور سیلڈ انڈیکیٹرز کے ساتھ ملا کر، بحالی کے بہترین وقت پر داخل ہوتی ہے۔ اس سے داخلے کی قیمت بہتر ہوتی ہے، جس سے زیادہ منافع کا امکان حاصل ہوتا ہے۔

خطرے کا تجزیہ

دو مووینگ اوسط پریشر پل بیک حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ اس میں چھوٹے چھوٹے سٹاپ لاس کا بار بار ہونا آسان ہے۔ جب قیمت پریشر زون میں بار بار اُوپر نیچے ہوتی ہے، تو سٹاپ لاس بار بار متحرک ہو سکتا ہے۔ اس صورت میں بار بار چھوٹے نقصان کا سامنا کرنا پڑ سکتا ہے۔

اس کے علاوہ، اگر طویل مدتی رجحان کی پیش گوئی غلط ہو جائے، اور داخلے کے بعد قیمت پریشر لیول کو توڑ کر بہت زیادہ بڑھ جائے، تو اس وقت سٹاپ لاس بڑا ہو سکتا ہے، جس سے زیادہ خطرہ پیدا ہوتا ہے۔

خطرے کو کنٹرول کرنے کے لیے، سٹاپ لاس کی حد کو قدرے ڈھیلا کیا جا سکتا ہے اور ہولڈنگ پیریڈ کو بڑھایا جا سکتا ہے۔ ساتھ ہی طویل مدتی رجحان کا احتیاط سے جائزہ لینا چاہیے، تاکہ غلط لانگ پوزیشن کے خطرے سے بچا جا سکے۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

طویل مدتی رجحان کے تعین کے لیے مزید عوامل شامل کرنا۔ صرف مووینگ اوسط کے علاوہ، بنیادی عوامل، حجم میں تبدیلی وغیرہ جیسے مزید انڈیکیٹرز متعارف کرائے جا سکتے ہیں تاکہ طویل مدتی رجحان کا زیادہ درست اندازہ لگایا جا سکے۔

-

داخلے کے وقت کے انتخاب کو بہتر بنانا۔ پریشر لیول کی خلاف ورزی سے پہلے، یہ دیکھا جا سکتا ہے کہ آیا حجم میں واضح اضافے کی خصوصیت موجود ہے، جو بحالی کی شدت اور وسعت کا تعین کرنے میں مددگار ہے۔

-

ٹیک پروفٹ کے طریقے کو بہتر بنانا۔ موجودہ ٹیک پروفٹ طریقہ نسبتاً غیر فعال ہے اور مسلسل اضافے کو حاصل نہیں کر پاتا۔ ٹریلنگ سٹاپ جیسے زیادہ متحرک ٹیک پروفٹ طریقوں پر تحقیق کی جا سکتی ہے، تاکہ خطرے کو قابل کنٹرول رکھتے ہوئے زیادہ اضافہ حاصل کیا جا سکے۔

-

پوزیشن مینجمنٹ کو بہتر بنانا۔ مارکیٹ کے اتار چڑھاؤ کی شدت کے مطابق، پوزیشن کو حقیقی وقت میں ایڈجسٹ کیا جا سکتا ہے۔ اس سے منافع اور نقصان کے اتار چڑھاؤ کو کم کیا جا سکتا ہے اور زیادہ مستحکم منافع کا وکر حاصل کیا جا سکتا ہے۔

خلاصہ

دو مووینگ اوسط پریشر پل بیک حکمت عملی ایک سادہ اور عملی ہیجنگ حکمت عملی ہے۔ یہ طویل مدتی رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے اور بحالی کے بہترین وقت پر پوزیشن کھول سکتی ہے۔ سٹاپ لاس اور ٹیک پروفٹ کے ذریعے منافع کو بند کر کے خطرے سے بچا جا سکتا ہے۔ اس حکمت عملی کی نظریاتی بنیاد سادہ ہے، جو زیادہ تر لوگوں کے استعمال کے لیے موزوں ہے، اور یہ ایک اچھا ہیجنگ حکمت عملی کا انتخاب ہے۔

داخلے کے وقت کے انتخاب، متحرک ٹیک پروفٹ طریقوں، اور پوزیشن مینجمنٹ وغیرہ کو بہتر بنا کر، اس حکمت عملی میں ابھی بہت زیادہ بہتری کی گنجائش ہے، جو مزید تحقیق کے قابل ہے۔

- 1