مختصر مدت اور طویل مدت کی موونگ ایوریج کراس اوور حکمت عملی پر مبنی

خلاصہ

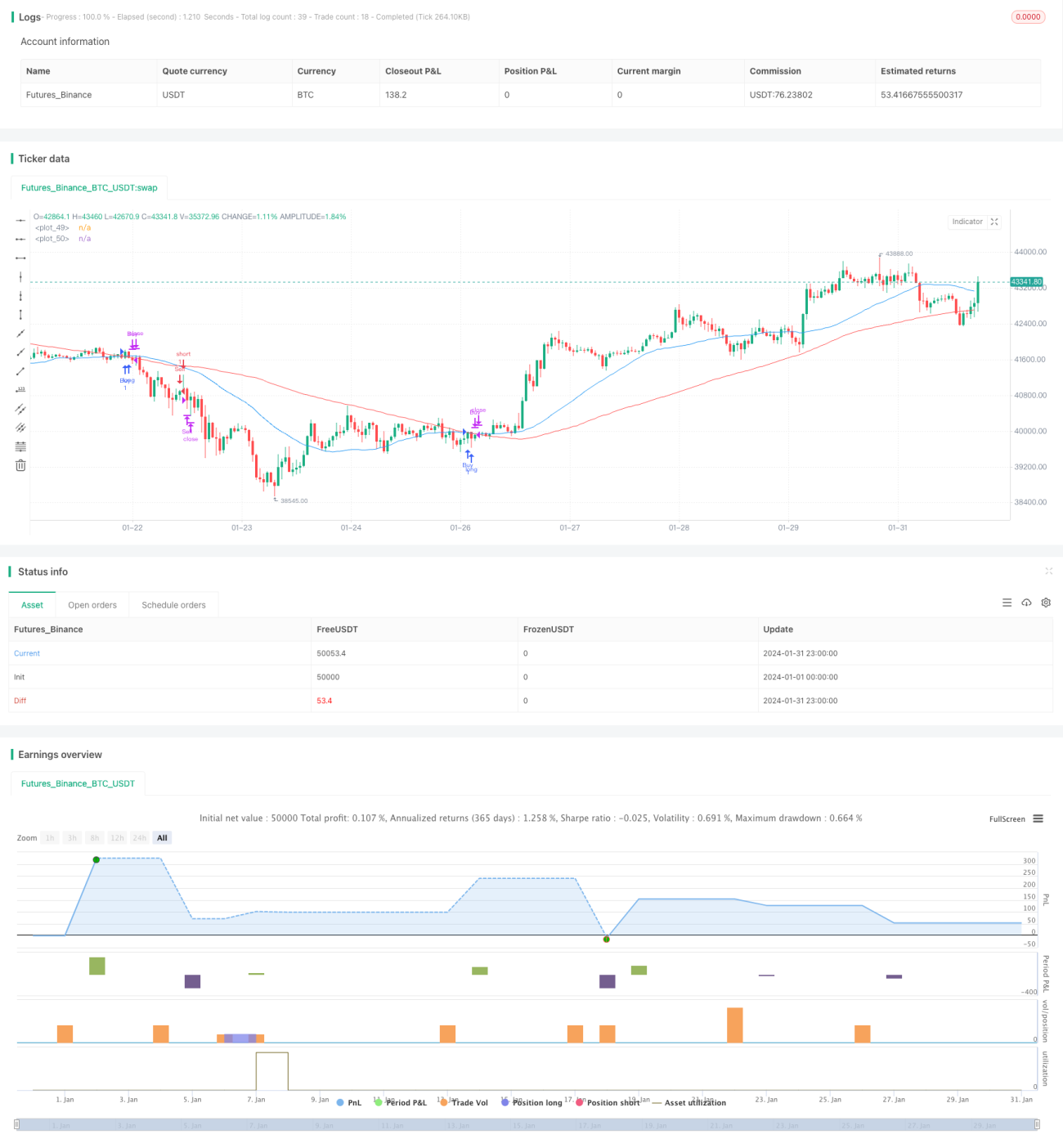

یہ حکمت عملی مختصر مدت اور طویل مدت کے موونگ ایوریج کے کراس پر مبنی ایک سادہ موونگ ایوریج کراس اوور ٹریڈنگ حکمت عملی ہے۔ یہ 34 اور 89 پیریڈ کی موونگ ایوریجز استعمال کرتی ہے اور صبح کے سیشن میں ان کے کراس کو خرید و فروخت کے سگنل کے طور پر دیکھتی ہے۔ جب مختصر مدت کی موونگ ایوریج نیچے سے اوپر طویل مدت کی موونگ ایوریج کو عبور کرتی ہے تو خرید سگنل پیدا ہوتا ہے؛ اور جب اوپر سے نیچے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق مختصر اور طویل مدت کی موونگ ایوریجز کے کراس کو ٹریڈنگ سگنل کے طور پر استعمال کرنا ہے۔ خاص طور پر، حکمت عملی 34 اور 89 پیریڈ کی مختصر اور طویل مدت کی سادہ موونگ ایوریجز (SMA) کو متعین کرتی ہے۔ صرف صبح کے سیشن (08:00 - 10:00) میں ان دو SMAs کے کراس کا مشاہدہ کیا جاتا ہے۔ جب مختصر مدت SMA نیچے سے اوپر طویل مدت SMA کو عبور کرتی ہے تو مارکیٹ کو تیزی کے رجحان میں سمجھا جاتا ہے، لہٰذا خرید سگنل پیدا ہوتا ہے؛ جب مختصر مدت SMA اوپر سے نیچے طویل مدت SMA کو عبور کرتی ہے تو مارکیٹ کو مندی کے رجحان میں سمجھا جاتا ہے، لہٰذا فروخت کا سگنل پیدا ہوتا ہے۔

خرید یا فروخت کے سگنل موصول ہونے کے بعد، حکمت عملی پوزیشن میں داخل ہوتی ہے اور پوزیشن سے باہر نکلنے کی شرط مقرر کرتی ہے، یعنی داخلے کے بعد مخصوص تعداد (پہلے سے طے شدہ 3) میں کینڈل سٹکس رکھنے کے بعد فعال طور پر نقصان روک کر باہر نکلنا۔ اس سے کچھ منافع مقفل کیا جا سکتا ہے اور نقصان کو مزید بڑھنے سے روکا جا سکتا ہے۔

واضح رہے کہ حکمت عملی صرف صبح کے سیشن میں کراس سگنلز کی شناخت کرتی ہے۔ اس کی وجہ یہ ہے کہ اس وقت مارکیٹ میں ٹریڈنگ کا حجم زیادہ ہوتا ہے اور رجحان کی تبدیلی کے سگنلز کی وشوسنییتا زیادہ ہوتی ہے۔ جبکہ دوسرے اوقات میں مارکیٹ میں اتار چڑھاؤ زیادہ ہوتا ہے جس سے غلط سگنلز پیدا ہو سکتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

-

موونگ ایوریج کراس اوور کا سادہ اور عام اصول استعمال کرتی ہے، سمجھنے میں آسان اور ابتدائی افراد کے لیے موزوں ہے۔

-

صرف صبح کے سیشن میں سگنلز کی شناخت کرتی ہے جہاں اعلیٰ معیار کے سگنلز زیادہ ہوتے ہیں، اس طرح دوسرے اوقات کے غلط سگنلز کو فلٹر کیا جا سکتا ہے۔

-

اسٹاپ لاس کی شرط مقرر کی گئی ہے، جس سے بروقت نقصان کو روکا جا سکتا ہے، کچھ منافع مقفل کیا جا سکتا ہے اور نقصان کے خطرے کو کم کیا جا سکتا ہے۔

-

حسب ضرورت متعدد پیرامیٹرز ہیں جنہیں مارکیٹ اور ذاتی انداز کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

توسیع میں آسان ہے، اس فریم ورک کی بنیاد پر دیگر اشاریوں کو ملا کر زیادہ پیچیدہ حکمت عملیاں ڈیزائن کی جا سکتی ہیں۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں، جو مندرجہ ذیل پہلوؤں سے آتے ہیں:

-

موونگ ایوریجز خود تاخیر کی خاصیت رکھتی ہیں، جس کی وجہ سے قلیل مدتی قیمت کے الٹنے کے پوائنٹس کو کھو سکتا ہے۔

-

صرف سادہ اشاریوں پر انحصار کرتی ہے، جو مخصوص مارکیٹ کے حالات (رجحان میں اتار چڑھاؤ، رینج میں منڈلانا وغیرہ) میں ناکارہ ہو سکتی ہے۔

-

اسٹاپ لاس کی پوزیشن کا غلط تعین غیر ضروری نقصان کا سبب بن سکتا ہے۔

-

پیرامیٹرز کی غلط ترتیب (موونگ ایوریج پیریڈ، ہولڈنگ پیریڈ وغیرہ) بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

ان کے حل کے لیے:

-

دیگر پیشرو اشاریوں کو شامل کرکے قلیل مدتی تبدیلیوں کے لیے حساسیت بڑھائی جا سکتی ہے۔

-

اضافی فلٹرنگ شرائط شامل کرکے اتار چڑھاؤ اور رینج والی مارکیٹ میں غلط سگنلز سے بچا جا سکتا ہے۔

-

اسٹاپ لاس منطق کو بہتر بنایا جا سکتا ہے، جیسے مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس کی رینج کو متحرک طور پر ایڈجسٹ کرنا۔

-

مختلف پیرامیٹرز کے امتزاج کو بہتر بنایا جا سکتا ہے تاکہ بہترین پیرامیٹر سیٹ تلاش کیا جا سکے۔

بہتری کے امکانات

اس حکمت عملی میں ابھی بہت زیادہ بہتری کی گنجائش ہے، جسے بنیادی طور پر درج ذیل پہلوؤں سے کیا جا سکتا ہے:

-

اضافی فلٹرنگ شرائط شامل کرکے اتار چڑھاؤ اور رینج والی مارکیٹ میں غلط سگنلز سے بچنا۔

-

مومینٹم قسم کے اشاریوں کے ساتھ ملا کر زیادہ طاقتور بریک آؤٹ سگنلز کی شناخت کرنا۔

-

موونگ ایوریجز کے پیریڈ پیرامیٹرز کو بہتر بنا کر بہترین پیرامیٹرز کا امتزاج تلاش کرنا۔

-

مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس کی حد کو خودکار طور پر بہتر بنانا۔

-

مشین لرننگ ٹیکنالوجی کی بنیاد پر پوری حکمت عملی کو خودکار طور پر بہتر بنانے کی کوشش کرنا۔

-

دیگر حکمت عملیوں کے ساتھ ملا کر زیادہ پیچیدہ ملٹی اسٹریٹجی سسٹم ڈیزائن کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر کافی سادہ اور عملی ہے، ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔ یہ موونگ ایوریج کراس اوور قسم کی حکمت عملی کے عام نمونے کو ظاہر کرتی ہے، اور اسٹاپ لاس کے ذریعے خطرے کو کنٹرول کرتی ہے۔ تاہم، اس حکمت عملی کو مزید بہتر بنایا جا سکتا ہے تاکہ اس کی تجارتی کارکردگی بہتر ہو اور زیادہ مارکیٹ کے حالات کے مطابق ڈھل سکے۔ سرمایہ کار اس بنیاد پر اپنی تخلیقی صلاحیتوں کا استعمال کرتے ہوئے جدید ترین مقداری تجارتی حکمت عملیاں ڈیزائن کر سکتے ہیں۔

- 1