بریک آؤٹ پل بیک کے ذریعے پوزیشن کھولنے کی حکمت عملی

جائزہ

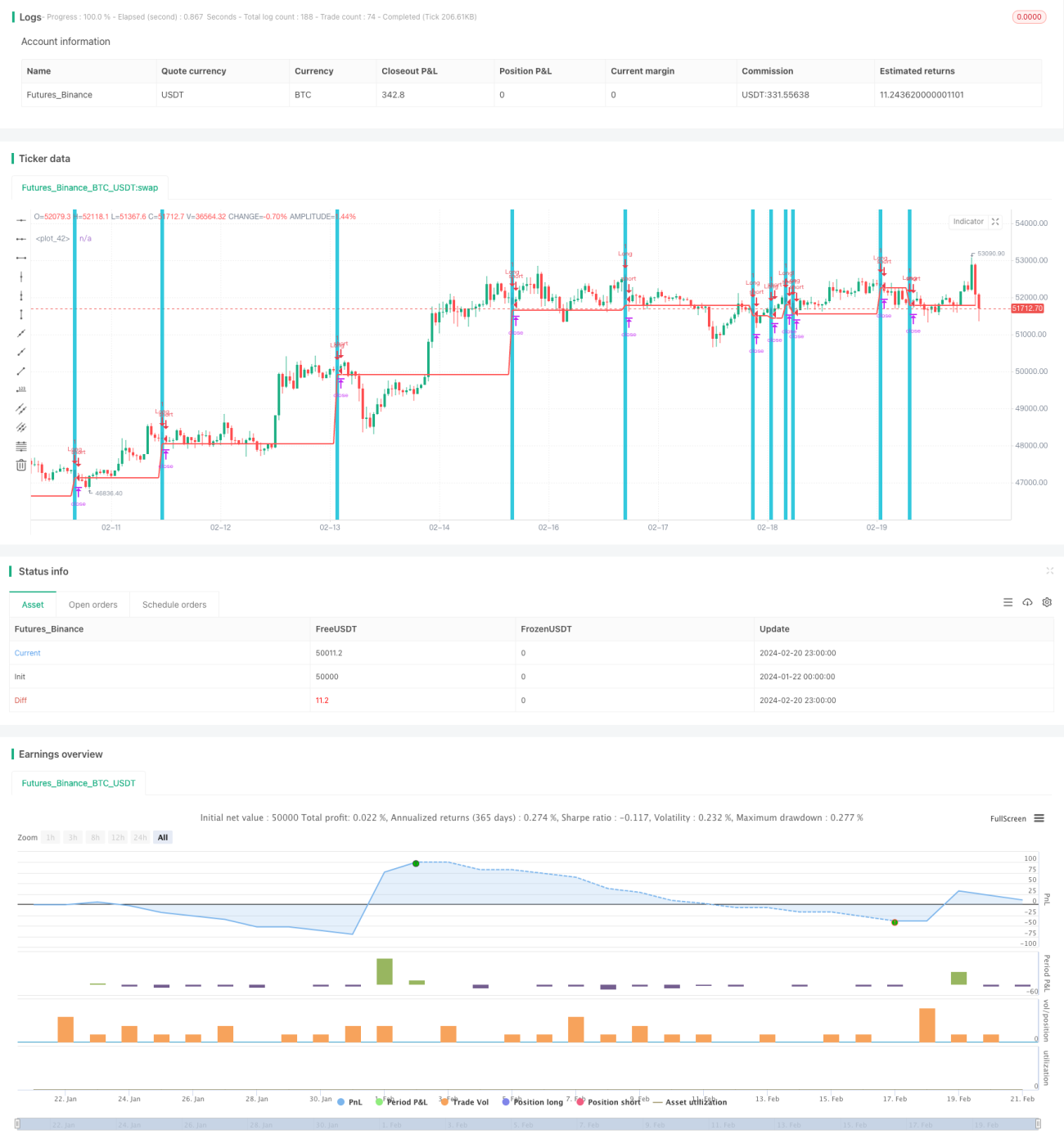

اس حکمت عملی کا بنیادی خیال ایک مخصوص کندل پیٹرن ظاہر ہونے کے بعد کھلی خریداری (لانگ) کرنا ہے، یعنی جب ایک نیچے کی طرف خلا (gap down) کے ساتھ ایک سرخ کندل (color bar) ظاہر ہو اور اگلے کندل کی لو (کم ترین قیمت) میں واپسی (retracement) ہو تو اگلے کندل کے آغاز پر خریداری میں داخل ہوں۔

حکمت عملی کا اصول

یہ حکمت عملی مندرجہ ذیل شرطوں کی بنیاد پر فیصلہ کرتی ہے: پچھلے کندل کی لو پچھلے دو کندلوں کی لو سے کم ہے جبکہ اس کی ہائی (اعلیٰ ترین قیمت) ان سے زیادہ ہے، یعنی نیچے کی طرف خلا واقع ہوا ہے؛ اور موجودہ کندل کی لو پچھلے کندل کی لو کے برابر یا اس سے کم ہے، یعنی واپسی (ریٹریسمنٹ) ہوئی ہے۔ جب یہ دونوں شرائط ایک ساتھ پوری ہوتی ہیں تو اگلے کندل کے آغاز پر خریداری میں داخل ہو جائیں۔

خریداری کے بعد، نقصان کو روکنے کے لیے (Stop Loss) واپسی کی کم ترین سطح یعنی پچھلے کندل کی لو مقرر کی جاتی ہے، اور منافع کو روکنے کے لیے (Take Profit) کھلی قیمت کے 2% سے اوپر طے کیا جاتا ہے۔ جب قیمت منافع یا نقصان کی سطح کو چھو لے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ قلیل مدت میں ممکنہ ریباؤنڈ (واپسی) کے مواقع کو پکڑتی ہے۔ جب نیچے کی طرف خلا کے ساتھ کندل ظاہر ہوتا ہے اور پھر اس میں واپسی آتی ہے، تو یہ ایک بہت مضبوط تکنیکی پیٹرن ہے، جو اس بات کی نشاندہی کرتا ہے کہ اس ٹائم فریم پر بیچنے والوں (شارٹس) کی طاقت ختم ہو رہی ہے اور ریباؤنڈ کا بہت زیادہ امکان ہے۔ لہٰذا یہ نسبتاً مختصر مدت کی تجارت (سوئنگ ٹریڈنگ) کے لیے ایک موزوں حکمت عملی ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ واپسی کے بعد قیمت نیچے کی طرف جاری رہ سکتی ہے۔ چونکہ ہم واپسی کی نچلی سطح کے قریب خریداری کر رہے ہیں، اگر بروقت نقصان کو روکا نہ جا سکے تو بڑے نقصان کا سامنا کرنا پڑ سکتا ہے۔ اس کے علاوہ، اگر واپسی کی مقدار چھوٹی ہو تو اسٹاپ لاس بہت قریب رکھا جاتا ہے، جس سے پھنسنے کا خطرہ ہوتا ہے۔ لہٰذا یہ حکمت عملی مختصر مدت کے لیے زیادہ موزوں ہے، جہاں قیمتوں کی قریب سے نگرانی اور بروقت اسٹاپ لاس کی ضرورت ہے۔

بہتری کے لیے راستے

دیگر اشاریوں (indicators) کو شامل کرکے داخلے کے وقت کو بہتر بنایا جا سکتا ہے، مثلاً میک ڈی (MACD) کے گولڈن کراس (bullish crossover) پر داخل ہونا، یا ٹائپیکل پرائس (typical price) کے ذریعے سپورٹ لیول پر ہونے کی جانچ کرنا۔ اس سے جعلی سگنلز کو کم کرکے حکمت عملی کے استحکام میں اضافہ ہو سکتا ہے۔ اس کے علاوہ، مختلف مصنوعات اور وقت کے دورانیوں پر اس حکمت عملی کی کارکردگی کا مطالعہ کرکے بہترین پیرامیٹرز کا امتزاج تلاش کیا جا سکتا ہے۔ نیز مشین لرننگ جیسے طریقوں سے خودکار طور پر پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک عام مختصر مدت کی بریک آؤٹ اور واپسی پر خریداری (breakout retracement long) کی حکمت عملی ہے۔ یہ خلا اور واپسی کے مضبوط پیٹرن سے ملنے والے ریباؤنڈ مواقع کو پکڑتی ہے۔ تاہم، اس میں بروقت اسٹاپ لاس نہ لگانے کی صورت میں بڑے نقصان کا خطرہ بھی ہے، لہٰذا یہ ان تاجروں کے لیے موزوں ہے جو مارکیٹ کی مسلسل نگرانی کر سکتے ہیں۔ دوسرے اشاریوں کے ذریعے سگنلز کو فلٹر کرنے اور پیرامیٹرز کی اصلاح سے حکمت عملی کی کارکردگی بہتر ہو سکتی ہے۔

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1