حرکیاتی چینل موونگ ایوریج رجحان کی پیروی کی حکمت عملی

خاکہ

یہ حکمت عملی متحرک چینل اور اوسط لائنوں کے رجحان کی پیروی کے اصول پر مبنی ہے۔ یہ قیمت کے متحرک چینل کا حساب لگاتا ہے، چینل کے اوپری اور نچلے کناروں کے ذریعے قیمت کے رجحان کی سمت کا تعین کرتا ہے، اور اوسط لائن کے ذریعے قیمت کے پھیلاؤ کو فلٹر کر کے تجارتی سگنل پیدا کرتا ہے۔ یہ حکمت عملی درمیانی اور مختصر مدت کے رجحان کی تجارت کے لیے موزوں ہے۔

اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

-

متحرک قیمت کے چینل کا حساب لگانا۔ سب سے زیادہ قیمت اور سب سے کم قیمت کے ذریعے چینل کی درمیانی لائن شمار کی جاتی ہے، چینل کا اوپری کنارہ درمیانی لائن + قیمت کے پھیلاؤ کی اوسط لائن، اور نچلا کنارہ درمیانی لائن - قیمت کے پھیلاؤ کی اوسط لائن ہوتا ہے۔

-

رجحان کی سمت کا تعین کرنا۔ جب قیمت اوپری کنارے کو عبور کرتی ہے تو اسے تیزی (صعودی) قرار دیا جاتا ہے؛ جب قیمت نچلے کنارے کو نیچے توڑتی ہے تو اسے مندی (نزولی) قرار دیا جاتا ہے۔

-

شور کو فلٹر کرنا۔ ایک مخصوص مدت کے قیمت کے پھیلاؤ کی اوسط لائن کا استعمال کرتے ہوئے قیمت کی بے ترتیب اتار چڑھاؤ کی وجہ سے پیدا ہونے والے شور کو فلٹر کیا جاتا ہے۔

-

تجارتی سگنل پیدا کرنا۔ تیزی (صعودی) کی صورت میں، جب اس دورانیے کی اختتامی قیمت افتتاحی قیمت سے کم ہو تو خریداری کا سگنل پیدا ہوتا ہے؛ مندی (نزولی) کی صورت میں، جب اس دورانیے کی اختتامی قیمت افتتاحی قیمت سے زیادہ ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- متحرک چینل حقیقی وقت میں قیمت کے رجحان کو پکڑ سکتا ہے؛

- اوسط لائن کا فلٹر جھوٹے سگنلز کو کم کرتا ہے؛

- رجحان کی سمت اور کینڈل سٹک کی اصل سمت کو ملا کر تجارتی سگنل پیدا کرتا ہے، جس سے پھنسنے سے بچا جا سکتا ہے۔

خطرات

اس حکمت عملی میں درج ذیل خطرات بھی ہیں:

- پیرامیٹرز کا نامناسب انتخاب حد سے زیادہ اصلاح (اوور فٹنگ) کا باعث بن سکتا ہے؛

- سائیڈ ویز مارکیٹ (رینج میں) میں غلط سگنل پیدا ہونے کا امکان ہے؛

- قیمت میں شدید اتار چڑھاؤ کی پیش گوئی نہیں کر سکتی۔

ان کے حل کے طریقے:

- پیرامیٹرز کا سخت انتخاب اور جانچ؛

- سائیڈ ویز مارکیٹ کی شناخت کے لیے اضافی فلٹرز شامل کرنا؛

- نقصان کو روکنے اور منافع کو محفوظ کرنے کے لیے سٹاپ لاس اور ٹیک پروفٹ کا استعمال۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف وقتی فریموں کے پیرامیٹرز کے استحکام کی جانچ؛

- رفتار (momentum) کا اندازہ لگانے کے لیے حجم (VOLUME) یا اتار چڑھاؤ کے اشاریے شامل کرنا؛

- اندراج اور اخراج کے فیصلوں کے لیے بینڈ، چینل وغیرہ کا استعمال۔

خلاصہ

یہ حکمت عملی متحرک چینل اور اوسط لائنوں کے رجحان کی تشخیص کے تصور کو یکجا کرتی ہے، اور درمیانی اور مختصر مدت میں رجحان کی سمت کو پکڑنے میں اچھی کارکردگی دکھاتی ہے۔ تاہم اس کی کچھ حدود بھی ہیں، جن پر قابو پانے اور مختلف مارکیٹ حالات میں ڈھالنے کے لیے مزید جانچ اور اصلاح کی ضرورت ہے۔

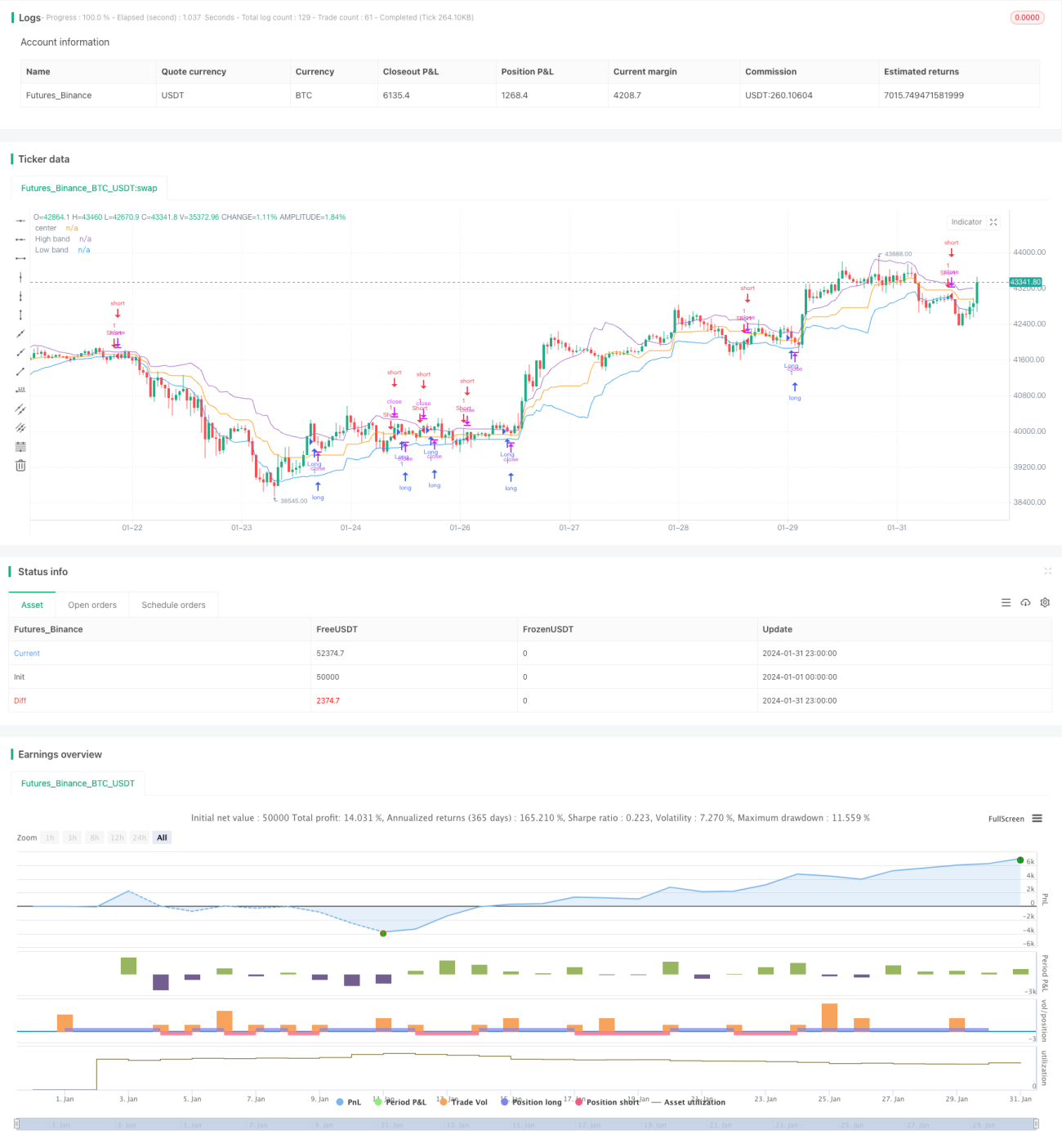

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Strategy v1.0", shorttitle = "NoroBands str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1