مقداری حد سے تجاوز پر مبنی خودکار ایڈجسٹمنٹ والی اتار چڑھاؤ کی حکمت عملی

جائزہ

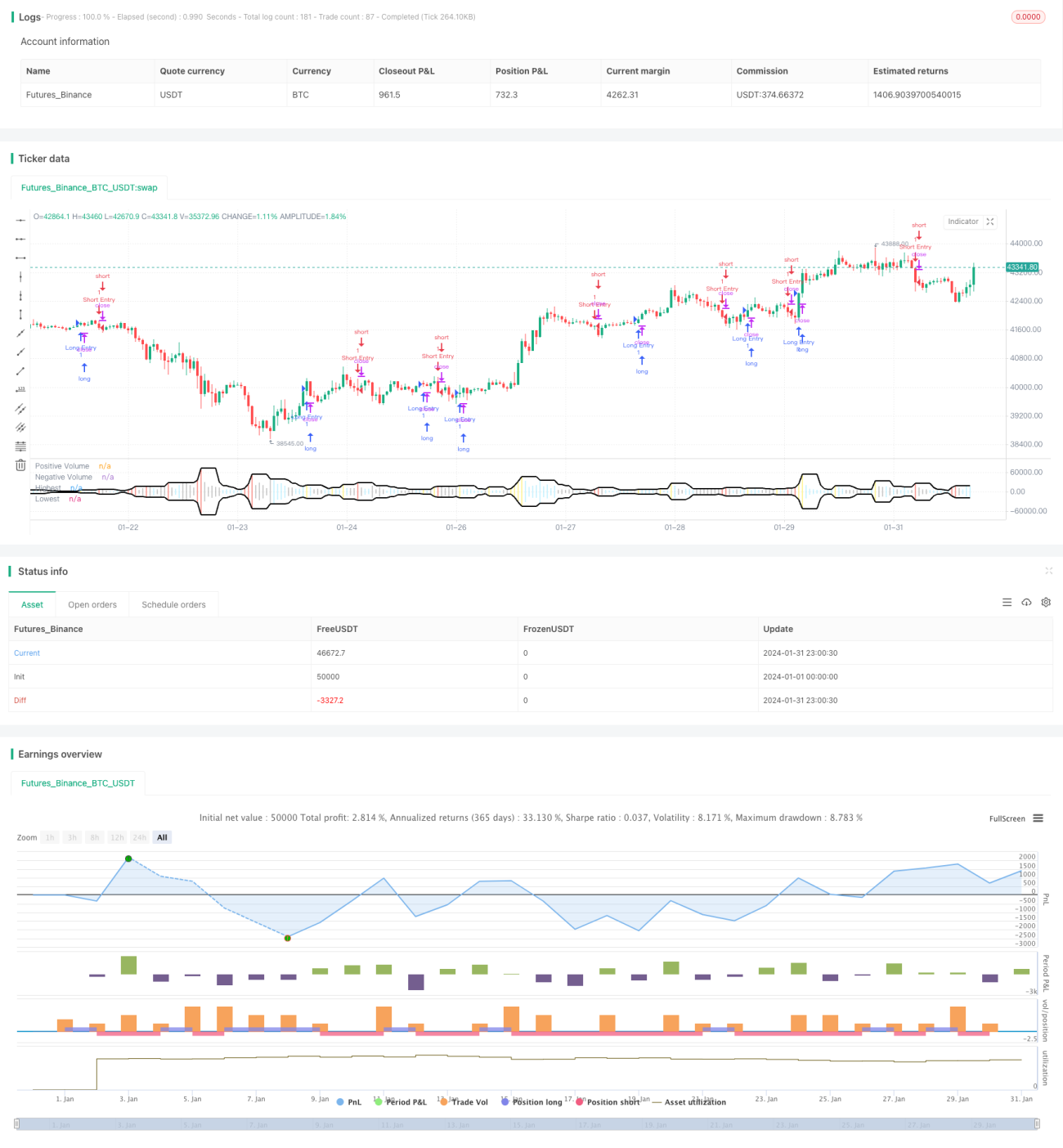

یہ حکمت عملی حالیہ مخصوص مدت کے دوران والیوم کی زیادہ سے زیادہ (Highest) اور کم سے کم (Lowest) قدروں کا حساب لگا کر ایک انکولی اتار چڑھاؤ کی حد تشکیل دیتی ہے۔ جب موجودہ مدت کا والیوم اس حد کو توڑتا ہے تو تجارتی سگنل پیدا ہوتا ہے۔ سگنل کی سمت شمع (Candlestick) کی قسم (ہری یا لال) کی بنیاد پر طے ہوتی ہے۔ یہ مارکیٹ میں اچانک بڑے آرڈرز کو ٹریک کرنے کا ایک سادہ اور مؤثر طریقہ ہے۔

حکمت عملی کا اصول

بنیادی منطق یہ ہے کہ حالیہ N ادوار کے مثبت اور منفی والیوم کی زیادہ سے زیادہ اور کم سے کم قدروں کا حساب لگا کر ایک انکولی اتار چڑھاؤ کی حد بنائی جائے۔ اس حد کی بنیاد پر فیصلہ کیا جاتا ہے کہ موجودہ دور میں بریک آؤٹ ہوا ہے یا نہیں۔ اس کے ساتھ ہری/لال شمع کے سگنل کو بھی مدنظر رکھا جاتا ہے۔

حساب کتاب کا عمل درج ذیل ہے:

- حالیہ N ادوار کے سب سے زیادہ والیوم (Highest) اور سب سے کم والیوم (Lowest) کا حساب لگائیں۔

- موجودہ دور کے والیوم (Volume) کا Highest سے موازنہ کریں کہ آیا یہ اس سے زیادہ ہے۔

- موجودہ مدت کی شمع کی قسم (ہری یا لال) کے ساتھ بریک آؤٹ سگنل کا فیصلہ کریں۔

- خرید (Long) یا فروخت (Short) کے سگنل تیار کریں۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- انکولی حد کا تعین: مارکیٹ کی تبدیلیوں کے لیے حساس ہے۔

- زیادہ اتار چڑھاؤ والی اچانک حرکتوں کو پکڑنا: سگنل چھوٹ جانے کے امکان کو کم کرتا ہے۔

- شمع کی شکل کے ساتھ امتزاج: جھوٹے بریک آؤٹ سے بچنے میں مدد دیتا ہے۔

- سادہ نفاذ: سمجھنے اور تبدیل کرنے میں آسان ہے۔

- لچکدار پیرامیٹرز: مختلف مصنوعات کے مطابق ڈھالنے کے قابل ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- اونچائی پر خریدنا اور نیچی پر بیچنا: اس سے بچنے کے لیے پیرامیٹرز کو ایڈجسٹ کرنا ضروری ہے۔

- وسیع رینج میں منڈلاتی مارکیٹ میں بار بار غلط سگنل: بڑی مدت کے رینج والی مارکیٹ میں کثرت سے غلط سگنل مل سکتے ہیں۔

- عام اور غیر معمولی بریک آؤٹ میں فرق کرنے میں ناکامی: دوسرے اشاریوں یا نمونوں کے ساتھ استعمال کرنے کی ضرورت ہے۔

- ہر بریک آؤٹ پر صرف ایک بار داخلے کا موقع: رجحان کی پیروی نہیں کر سکتا۔

پیرامیٹرز کی مدت کو ایڈجسٹ کرکے اور دوسرے اشاریوں کے ساتھ فلٹر کرکے بہتر بنایا جا سکتا ہے۔

بہتری کے ممکنہ سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پیرامیٹر کی حد میں اضافہ: مختلف مارکیٹ سائیکلز کے مطابق ڈھلنے کے لیے۔

- موونگ ایوریج، بولنگر بینڈز جیسے اشاریوں کا اضافہ: سگنلز کو فلٹر کرنے کے لیے۔

- کینڈل سٹک پیٹرن کے ساتھ امتزاج کو بہتر بنانا: جھوٹے بریک آؤٹ سے بچنے کے لیے۔

- دوبارہ داخلے اور سٹاپ لاس ماڈیول کا اضافہ: تاکہ حکمت عملی رجحان کی پیروی کر سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر سادہ اور عملی ہے۔ انکولی حد اور والیوم/قیمت کے امتزاج کی مدد سے یہ اچانک یک طرفہ حرکتوں کو مؤثر طریقے سے پکڑ سکتی ہے۔ تاہم، اس میں غلط سگنل کا خطرہ بھی موجود ہے، جس سے بچنے کے لیے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنا اور دوسرے ٹولز کے ساتھ استعمال کرنا ضروری ہے تاکہ زیادہ سے زیادہ فائدہ حاصل کیا جا سکے۔

- 1