مومینٹم ٹریکنگ اور ٹرینڈ اسٹریٹیجی پر مبنی

خلاصہ

اس حکمت عملی کا بنیادی خیال سپر ٹرینڈ انڈیکیٹر اور اوسط دشاتمک انڈیکس (ADX) کو ملا کر رجحان کی شناخت اور اس کی پیروی کرنا ہے۔ سپر ٹرینڈ انڈیکیٹر قیمت کے موجودہ رجحان کی سمت کا تعین کرنے کے لیے استعمال ہوتا ہے، جبکہ ADX رجحان کی طاقت کا اندازہ لگانے کے لیے استعمال ہوتا ہے، اور صرف مضبوط رجحان میں ہی تجارت کی جاتی ہے۔ اس کے علاوہ، حکمت عملی کینڈل کے جسم کے رنگ، حجم کے اشاریوں وغیرہ سے تصدیق کرتی ہے، جس سے ایک مکمل تجارتی قاعدہ تشکیل پاتا ہے۔

مجموعی طور پر، یہ حکمت عملی ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جس کا مقصد درمیانی سے طویل مدتی واضح رجحانوں کو پکڑنا ہے، جبکہ سائیڈ ویز اور اتار چڑھاؤ سے بچنا ہے۔

حکمت عملی کا اصول

- سپر ٹرینڈ انڈیکیٹر کا استعمال قیمت کے رجحان کی سمت جاننے کے لیے کیا جاتا ہے۔ جب قیمت سپر ٹرینڈ سے اوپر ہوتی ہے تو یہ تیزی کا اشارہ ہے، اور جب نیچے ہوتی ہے تو مندی کا اشارہ۔

- ADX کا استعمال رجحان کی طاقت جاننے کے لیے کیا جاتا ہے۔ صرف اس وقت تجارتی سگنل پیدا ہوتا ہے جب ADX مقررہ حد سے زیادہ ہو، اس طرح غیر واضح سائیڈ ویز دور کو فلٹر کیا جا سکتا ہے۔

- کینڈل کے جسم کا رنگ موجودہ صورتحال کو تیزی یا مندی کے طور پر ظاہر کرتا ہے، اور اسے سپر ٹرینڈ انڈیکیٹر کے ساتھ ملا کر تصدیق کی جاتی ہے۔

- حجم میں اضافہ تصدیقی سگنل کے طور پر استعمال ہوتا ہے۔ صرف اس وقت پوزیشن کھولی جاتی ہے جب حجم بڑھ رہا ہو۔

- نقصان روکنے اور منافع بند کرنے کے لیے اسٹاپ لاس اور ٹیک پروفٹ مقرر کیے جاتے ہیں تاکہ منافع کو محفوظ کیا جا سکے اور خطرے پر قابو پایا جا سکے۔

- مقررہ دن کے اوقات ختم ہونے سے پہلے تمام پوزیشنیں بند کر دی جاتی ہیں۔

حکمت عملی کے فوائد

- درمیانی سے طویل مدتی واضح رجحان کی پیروی کرنا، اتار چڑھاؤ سے بچنا، جس سے منافع کی شرح زیادہ حاصل ہو سکتی ہے۔

- حکمت عملی کے پیرامیٹرز کم ہیں، سمجھنے اور لاگو کرنے میں آسان ہے۔

- خطرے کا کنٹرول اچھا ہے، اسٹاپ لاس اور ٹیک پروفٹ مقرر کیے گئے ہیں۔

- متعدد اشاریوں کا استعمال کرتے ہوئے تصدیق، جھوٹے سگنلز کو کم کر سکتا ہے۔

حکمت عملی کے خطرات

- بڑے پیمانے پر مارکیٹ کی گہری اصلاح کے دوران بڑے نقصان کا سامنا ہو سکتا ہے۔

- کسی اسٹاک کی کارکردگی میں تبدیلی سے شدید الٹ پلٹ ہو سکتی ہے۔

- پالیسی میں بڑی تبدیلیوں کے حوالے سے بلیک سوان واقعات۔

خطرات سے نمٹنے کے طریقے:

- ADX پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں تاکہ صرف مضبوط رجحان میں تجارت ہو۔

- اسٹاپ لاس کی حد بڑھا دیں تاکہ فی ٹریڈ نقصان پر قابو پایا جا سکے۔

- پالیسیوں اور اہم واقعات پر گہری نظر رکھیں، ضرورت پڑنے پر فعال طور پر نقصان روکیں۔

حکمت عملی کی بہتری کے راستے

- مختلف سپر ٹرینڈ پیرامیٹر کے مجموعے آزمائے جا سکتے ہیں، اور ان پیرامیٹرز کا انتخاب کریں جو زیادہ مستحکم سگنل پیدا کرتے ہیں۔

- ADX کے مختلف پیرامیٹرز آزمائے جا سکتے ہیں تاکہ بہترین پیرامیٹر کا مجموعہ طے کیا جا سکے۔

- دیگر اشاریوں جیسے کہ اتار چڑھاؤ، بولنگر بینڈ وغیرہ کو تصدیق کے لیے شامل کیا جا سکتا ہے تاکہ جھوٹے سگنلز کو مزید کم کیا جا سکے۔

- بریک آؤٹ جیسی حکمت عملیوں کے ساتھ ملایا جا سکتا ہے تاکہ رجحان ٹوٹنے پر بروقت نقصان روکا جا سکے۔

خلاصہ

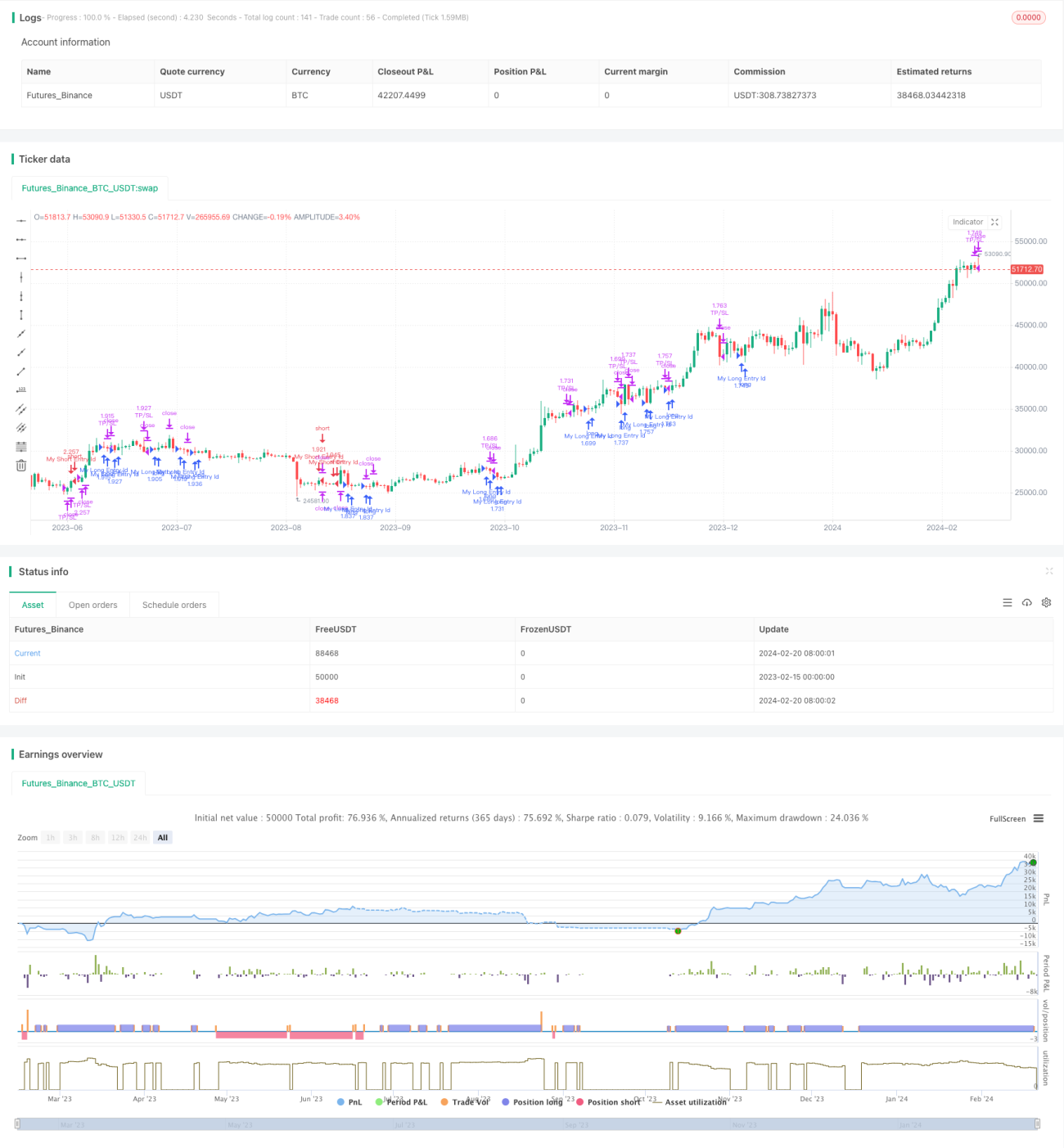

اس حکمت عملی کا مجموعی تصور واضح ہے: سپر ٹرینڈ سے قیمت کے رجحان کی سمت، ADX سے رجحان کی طاقت اور مضبوط رجحان میں رجحان کی پیروی۔ اسی کے ساتھ اسٹاپ لاس اور ٹیک پروفٹ کے ذریعے خطرے پر قابو پایا جاتا ہے۔ حکمت عملی کے پیرامیٹرز کم ہیں، بہتر بنانا آسان ہے۔ یہ سادہ اور موثر رجحان کی حکمت عملی سیکھنے کے لیے ایک اچھی مثال ہے۔ آگے چل کر پیرامیٹر کی اصلاح، سگنل فلٹریشن وغیرہ کے ذریعے مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Intraday Strategy Template

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vikris- 1