دو موونگ ایوریجز گولڈن کراس ڈیتھ کراس ٹیک پرافٹ اسٹاپ لاس حکمت عملی

خلاصہ

ڈبل موونگ ایوریج گولڈن کراس ڈیتھ کراس اسٹاپ پرافٹ اسٹاپ لاس حکمت عملی ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ Stochastic اشارے کی دو موونگ ایوریجز K اور D کے گولڈن کراس اور ڈیتھ کراس کو خرید و فروخت کے مواقع کا تعین کرنے کے لیے استعمال کرتی ہے۔ اسی کے ساتھ، یہ خطرے کو کنٹرول کرنے کے لیے اسٹاپ پرافٹ اور اسٹاپ لاس کا استعمال کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ Stochastic کی تیز لکیر K اور سست لکیر D ہے۔ تیز لکیر K Stochastic کی اصل قدروں کا 3 دن کا سادہ موونگ ایوریج ہے۔ سست لکیر D تیز لکیر K کا 3 دن کا سادہ موونگ ایوریج ہے۔ جب تیز لکیر سست لکیر کو اوپر سے کراس کرتی ہے تو گولڈن کراس سگنل پیدا ہوتا ہے، جو تیزی کے رجحان کی آمد کو ظاہر کرتا ہے اور خریدا جا سکتا ہے۔ جب تیز لکیر سست لکیر کو نیچے سے کراس کرتی ہے تو ڈیتھ کراس سگنل پیدا ہوتا ہے، جو مندی کے رجحان کی آمد کو ظاہر کرتا ہے اور بیچا جا سکتا ہے۔

اس کے علاوہ، اس حکمت عملی میں ایک شرط بھی رکھی گئی ہے کہ صرف اس وقت تجارتی سگنل پیدا ہوں جب Stochastic کی قدر انتہائی سرد زون (20 سے کم) یا انتہائی گرم زون (80 سے زیادہ) میں ہو۔ اس سے کچھ جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے۔

مارکیٹ میں داخل ہونے کے بعد، یہ حکمت عملی خطرے کو کنٹرول کرنے کے لیے اسٹاپ پرافٹ اور اسٹاپ لاس استعمال کرتی ہے۔ اسٹاپ پرافٹ کا فاصلہ entry price سے 120 ٹک اور اسٹاپ لاس کا فاصلہ entry price سے 60 ٹک رکھا جاتا ہے۔ جب قیمت اسٹاپ پرافٹ یا اسٹاپ لاس کی سطح کو چھوتی ہے تو موجودہ پوزیشن سے باہر نکل جاتے ہیں۔

حکمت عملی کے فوائد

- Stochastic اشارے کا استعمال کرتے ہوئے رجحان کی سمت کا تعین، درستگی کی شرح زیادہ ہے

- انتہائی سرد اور گرم زون کی شرطیں رکھ کر جھوٹے سگنلز کو فلٹر کیا جا سکتا ہے

- اسٹاپ پرافٹ اور اسٹاپ لاس کے استعمال سے ایک تجارت میں ہونے والے نقصان کو محدود کیا جا سکتا ہے اور مجموعی خطرے کو کنٹرول کیا جا سکتا ہے

حکمت عملی کے خطرات

- Stochastic افقی سائیڈ ویز مارکیٹ میں آسانی سے جھوٹے سگنل پیدا کر سکتا ہے

- اسٹاپ پرافٹ اور اسٹاپ لاس کے فاصلے مقررہ ہیں، جو مارکیٹ کی تبدیلیوں کے ساتھ متحرک طور پر نہیں بدل سکتے

- زیادہ سے زیادہ ڈرا ڈاؤن کو محدود نہیں کیا جا سکتا

خطرات کے حل کے طریقے:

- رجحان کا تعین کرنے کے لیے دیگر اشاروں کو شامل کر کے مرکب بنایا جائے

- متحرک اسٹاپ پرافٹ اور اسٹاپ لاس ترتیب دیے جائیں

- زیادہ سے زیادہ ڈرا ڈاؤن سے باہر نکلنے کا طریقہ کار شامل کیا جائے

حکمت عملی کی بہتری کے امکانات

- MACD، KDJ جیسے دیگر اشاروں کو Stochastic کے ساتھ ملا کر سگنل کی درستگی بڑھائی جائے

- ATR کے مطابق متحرک اسٹاپ پرافٹ اور اسٹاپ لاس کا فاصلہ مقرر کیا جائے

- زیادہ سے زیادہ ڈرا ڈاؤن سے باہر نکلنے کی شرط شامل کی جائے

- اسٹاپ پرافٹ اور اسٹاپ لاس کے گتانکوں کو بہتر بنا کر بہترین پیرامیٹرز تلاش کیے جائیں

خلاصہ

ڈبل موونگ ایوریج گولڈن کراس ڈیتھ کراس اسٹاپ پرافٹ اسٹاپ لاس حکمت عملی ایک سادہ اور عملی ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ یہ Stochastic کے ڈبل موونگ ایوریج سسٹم کا استعمال کرتے ہوئے مارکیٹ میں داخلے کا وقت طے کرتی ہے اور اسٹاپ پرافٹ و اسٹاپ لاس کے ذریعے خطرے کو کنٹرول کرتی ہے۔ یہ حکمت عملی واضح نتائج دیتی ہے، اسے آسانی سے نافذ کیا جا سکتا ہے، اور یہ مقداری تجارت کے لیے موزوں ہے۔ مزید بہتری کے بعد، یہ مستحکم منافع دینے والی الگورتھمک تجارتی حکمت عملی بن سکتی ہے۔

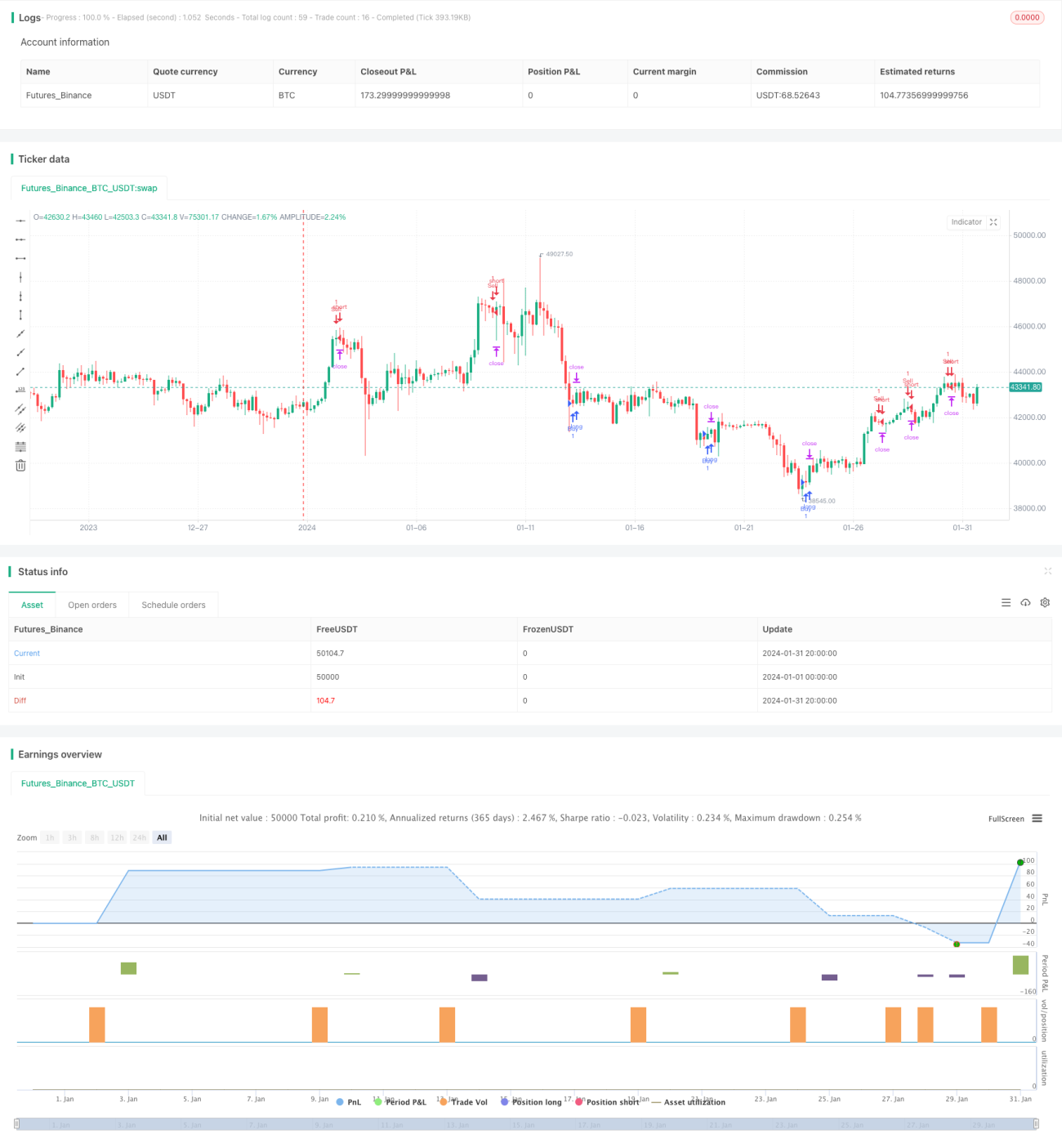

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1