قیمت اور SMA کراس اوور پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

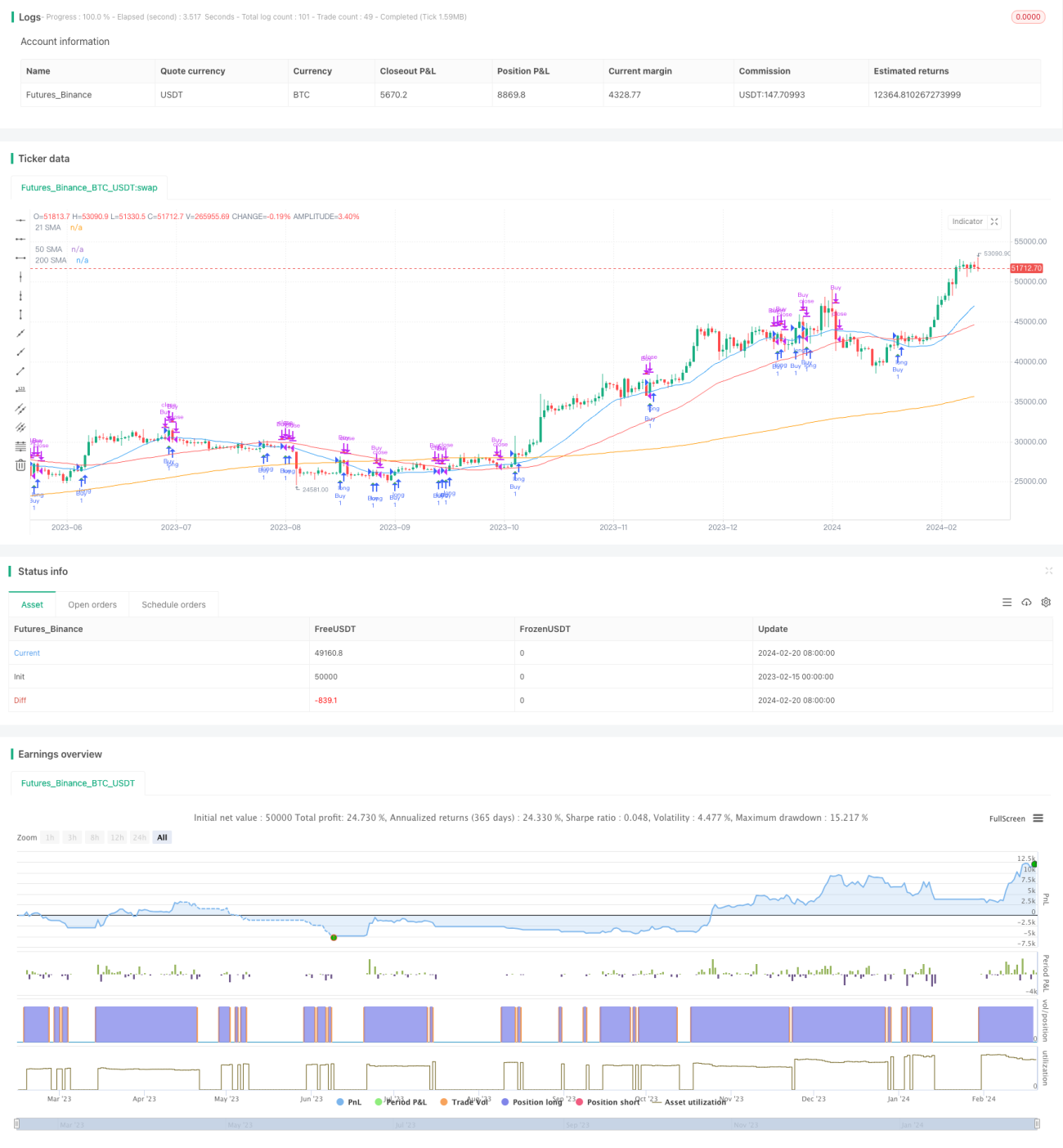

یہ حکمت عملی "قیمت اور SMA کے کراس پر مبنی مقداری تجارتی حکمت عملی" کہلاتی ہے۔ یہ بنیادی طور پر مختلف ادوار کے SMA کا حساب لگاتی ہے اور قیمت اور SMA کے کراس کی صورتحال کو ٹریک کرکے تجارتی سگنل پیدا کرتی ہے۔ جب قیمت نیچے سے اوپر SMA کو توڑتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب قیمت اوپر سے نیچے SMA کو توڑتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق قیمت اور 21 دنوں کی سادہ متحرک اوسط (SMA) کے کراس کو ٹریک کرنا ہے۔ اس کے علاوہ، حکمت عملی 50 دن اور 200 دن کے SMA کا بھی حساب لگاتی ہے، جو عمومی رجحان کو سمجھنے میں مدد دیتا ہے۔

خاص طور پر، حکمت عملی مخصوص تاریخ کی حد میں اسٹاک کی بند قیمتیں حاصل کرتی ہے، اور پھر ان پٹ SMA مدت کی بنیاد پر مختلف SMA کا حساب لگاتی ہے۔ اگر قیمت نیچے سے اوپر 21 دن کے SMA کو توڑتی ہے تو خرید کا سگنل سیٹ ہوتا ہے؛ اگر قیمت اوپر سے نیچے 21 دن کے SMA کو توڑتی ہے تو فروخت کا سگنل سیٹ ہوتا ہے۔

SMA کا حساب لگانے اور کراس کا تعین کرنے کے ساتھ ساتھ، حکمت عملی موجودہ پوزیشن کو بھی ٹریک کرتی ہے۔ جب خرید کا سگنل متحرک ہوتا ہے تو حکمت عملی پوزیشن میں داخل ہوتی ہے، اور جب فروخت کا سگنل متحرک ہوتا ہے تو پوزیشن بند کرتی ہے۔ اس طرح SMA کراس سسٹم پر مبنی خودکار تجارت مکمل ہوتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کی سادگی اور آسان فہم اور نفاذ ہے۔ SMA ایک عام استعمال ہونے والا تکنیکی تجزیہ کا اشارہ ہے، اور SMA کراس عام تجارتی سگنلز میں سے ایک ہے۔ اس قسم کی انڈیکیٹر کراس پر مبنی حکمت عملی کو مختلف اسٹاکس اور ٹائم فریموں پر آسانی سے لاگو کیا جا سکتا ہے، اور خودکار تجارت کے لیے موزوں ہے۔

ایک اور فائدہ یہ ہے کہ اس حکمت عملی کو SMA پیرامیٹرز کو ایڈجسٹ کرکے بہتر بنایا جا سکتا ہے۔ مثال کے طور پر مختلف SMA کے دورانیے کے امتزاج کو جانچا جا سکتا ہے تاکہ مخصوص اسٹاک کے اتار چڑھاؤ کے مطابق بہترین پیرامیٹرز تلاش کیے جا سکیں۔ اس کے علاوہ، حکمت عملی میں دیگر انڈیکیٹرز شامل کرکے تصدیق اور اصلاح بھی کی جا سکتی ہے۔

خطرات اور ان کا حل

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ انڈیکیٹر پر مبنی حکمت عملیوں میں کئی غلط سگنل پیدا ہوتے ہیں۔ مثال کے طور پر رینج میں پھنسے ہوئے دورانیے میں قیمت بار بار SMA کو اوپر نیچے کراس کر سکتی ہے، جس سے غیر ضروری تجارتی سگنل پیدا ہوتے ہیں۔

عام حل میں اسٹاپ لاس لگانا، پیرامیٹرز کو ایڈجسٹ کرنا، یا فلٹر کی شرائط شامل کرنا شامل ہیں۔ مثال کے طور پر زیادہ سے زیادہ نقصان کا تناسب طے کرکے خطرے کو محدود کیا جا سکتا ہے؛ SMA کے دورانیے کو تبدیل کرکے زیادہ مستحکم پیرامیٹرز کا امتزاج منتخب کیا جا سکتا ہے؛ یا دیگر انڈیکیٹرز کی تصدیق شامل کرکے کچھ سگنلز کو فلٹر کیا جا سکتا ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

بہترین SMA پیرامیٹرز کے امتزاج کی جانچ اور انتخاب۔ مختلف SMA لمبائیوں کی بیک ٹیسٹنگ کرکے سب سے موزوں دورانیہ تلاش کیا جا سکتا ہے۔

-

دیگر انڈیکیٹرز جیسے RSI، MACD وغیرہ کو فلٹر سگنل کی تصدیق کے لیے شامل کرنا۔ اس سے کچھ غلط سگنلز کو فلٹر کیا جا سکتا ہے۔

-

اسٹاپ لاس منطق شامل کرنا۔ زیادہ سے زیادہ برداشت کرنے والے نقصان یا حرکت پذیر اسٹاپ لاس کو ترتیب دے کر خطرے کو کنٹرول کیا جا سکتا ہے۔

-

داخلے کے وقت کو بہتر بنانا۔ اہم بریک آؤٹ پوائنٹس کے قریب داخل ہونے پر غور کیا جا سکتا ہے، بجائے اس کے کہ سختی سے SMA کراس کی پیروی کی جائے۔

-

مشترکہ حکمت عملی کی جانچ۔ دوسری قسم کی حکمت عملیوں جیسے ٹرینڈ فالونگ کے ساتھ ملا کر استعمال کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی سادہ SMA انڈیکیٹر کراس کے ذریعے خودکار تجارت کو نافذ کرتی ہے۔ اس کے فوائد سادگی اور آسان فہم ہیں؛ جبکہ نقصانات میں بار بار سگنلز اور پھنس جانے کا امکان شامل ہے۔ ہم پیرامیٹر کی اصلاح، فلٹرز شامل کرنے، اسٹاپ لاس وغیرہ کے ذریعے حکمت عملی کی کارکردگی کو بہتر بنا سکتے ہیں۔ یہ حکمت عملی ہمیں ایک بنیادی فریم ورک فراہم کرتی ہے جسے مسلسل نئے عناصر شامل کرکے مزید مالا مال اور بہتر بنایا جا سکتا ہے۔

- 1