EMA گولڈن کراس تجارتی حکمت عملی

خلاصہ

EMA سنہری کراس تجارتی حکمت عملی مختلف ادوار کے EMA اوسط لائنوں کا حساب لگا کر ان کے کراس اوور کی صورت حال کا تعین کرتی ہے، تاکہ خرید و فروخت کے سگنلز جاری کیے جا سکیں۔ جب مختصر مدت کی EMA لمبی مدت کی EMA کو اوپر سے عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب مختصر مدت کی EMA لمبی مدت کی EMA کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی حصہ دو مختلف ادوار کی EMA اوسط لائنوں کا حساب لگانا ہے، جس میں ایک مختصر مدت کی EMA لائن شامل ہے جس کی ڈیفالٹ مدت 9 ہے، اور ایک طویل مدت کی EMA لائن جس کی ڈیفالٹ مدت 20 ہے۔ کوڈ پائن سکرپٹ میں ema بلٹ ان فنکشن کو بلا کر ان دو لائنوں کا الگ الگ حساب لگاتا ہے۔ پھر ان دو EMA لائنوں کے کراس ہونے کی صورت کو دیکھ کر تجارتی سگنلز پیدا کیے جاتے ہیں۔ خاص طور پر، اگر تیز لائن آہستہ لائن کو نیچے سے اوپر عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اگر تیز لائن اوپر سے نیچے کی طرف آہستہ لائن کو عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

کراس سگنل کا تعین پائن سکرپٹ کے crossover اور crossunder دو بلٹ ان فنکشنز کے ذریعے کیا جاتا ہے۔ crossover فنکشن یہ جانچتا ہے کہ کیا تیز لائن نیچے سے اوپر آہستہ لائن کو عبور کرتی ہے اور بولین قدر لوٹاتا ہے؛ crossunder فنکشن یہ جانچتا ہے کہ کیا تیز لائن اوپر سے نیچے آہستہ لائن کو عبور کرتی ہے اور بولین قدر لوٹاتا ہے۔ ان دو فنکشنز کی لوٹائی گئی قدروں کی بنیاد پر کوڈ خرید یا فروخت کے متعلقہ احکامات پیش کرتا ہے۔

اس کے علاوہ، کوڈ کچھ معاون شرائط بھی فراہم کرتا ہے، جیسے شروع اور ختم ہونے کی تاریخوں کا تعین کرنا، صرف لمبی یا صرف چھوٹی پوزیشن لینے تک محدود کرنا وغیرہ، جو زیادہ باریک بینی سے بیک ٹیسٹنگ یا اصلاح میں مددگار ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ بہت سادہ اور براہ راست ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور ابتدائی افراد کے لیے سیکھنے کے لیے موزوں ہے۔ اس کے علاوہ، موونگ ایوریج خود ایک رجحان کا پتہ لگانے والے اشارے کے طور پر کام کرتی ہے، جو مارکیٹ کے رجحان کو مؤثر طریقے سے ٹریک کر سکتی ہے اور رجحان سے اضافی منافع حاصل کرنے میں مدد دیتی ہے۔ آخر میں، اس حکمت عملی کے پیرامیٹرز کم ہیں اور انہیں آسانی سے ایڈجسٹ کیا جا سکتا ہے، جو اس کے فوائد میں سے ایک ہے۔

خطرات کا تجزیہ

اس حکمت عملی کو بنیادی طور پر شور والی ٹریڈنگ اور رجحان کے پلٹنے کے خطرات کا سامنا ہے۔ EMA لائنیں قلیل مدتی مارکیٹ کے اتار چڑھاو سے متاثر ہونے کا امکان رکھتی ہیں اور غلط سگنلز پیدا کر سکتی ہیں، جس کی وجہ سے غیر ضروری تجارت ہو سکتی ہے، جس سے تجارتی تعدد اور اخراجات میں اضافہ ہوگا۔ دوسری طرف، جب کراس سگنل جاری ہوتا ہے تو رجحان پلٹنے کے نقطہ کے قریب ہو سکتا ہے، اس صورت میں تجارت زیادہ خطرناک ہوتی ہے۔ اس کے علاوہ، پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

EMA ادوار کو ایڈجسٹ کرکے یا اضافی فلٹرنگ شرائط جیسے دیگر ذرائع سے شور والی تجارت کو کم کیا جا سکتا ہے۔ ساتھ ہی سٹاپ لاس لگا کر ایک ہی تجارت میں ہونے والے نقصان کو کنٹرول کیا جا سکتا ہے۔ پیرامیٹرز کی اصلاح کرکے حکمت عملی کو زیادہ مستحکم بنایا جا سکتا ہے۔ یقیناً، کوئی بھی تجارتی حکمت عملی نقصان سے مکمل طور پر بچ نہیں سکتی، لہٰذا کچھ خطرہ قبول کرنا ضروری ہے۔

اصلاح کے ممکنہ راستے

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- EMA مدت کے پیرامیٹرز کو بہتر بنائیں، بہترین پیرامیٹرز کا مجموعہ تلاش کریں

- دیگر اشارے جیسے MACD، RSI وغیرہ شامل کریں تاکہ غلط سگنلز کو کم کیا جا سکے

- رجحان کا تعین کرنے والے اشارے شامل کریں تاکہ رجحان کے پلٹنے سے بچا جا سکے

- اسٹاک کے بنیادی تجزیے کو ملا کر اہداف کا انتخاب کریں

- پوزیشن مینجمنٹ کو ایڈجسٹ کریں، جیسے ATR کی بنیاد پر سٹاپ لاس لگانا

خلاصہ

EMA سنہری کراس ایک سادہ اور مؤثر رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ EMA کراس سے تجارتی سگنلز پیدا کرتی ہے اور خود بخود قیمت کے رجحانات کو پکڑ سکتی ہے، جس سے قیمتوں کے رجحان سے منافع حاصل ہوتا ہے۔ یہ حکمت عملی سمجھنے اور ایڈجسٹ کرنے میں آسان ہے، ابتدائی افراد کے لیے سیکھنے کے لیے بہت موزوں ہے، اور اسے بطور ماڈیول زیادہ پیچیدہ حکمت عملیوں میں بھی ضم کیا جا سکتا ہے۔ تاہم، کسی بھی حکمت عملی میں خطرہ ہوتا ہے، جس کا مناسب طریقے سے انتظام کرنا ضروری ہے۔ مسلسل اصلاح اور افزودگی کے ذریعے اس حکمت عملی کو زیادہ مستحکم اور قابل اعتماد بنایا جا سکتا ہے۔

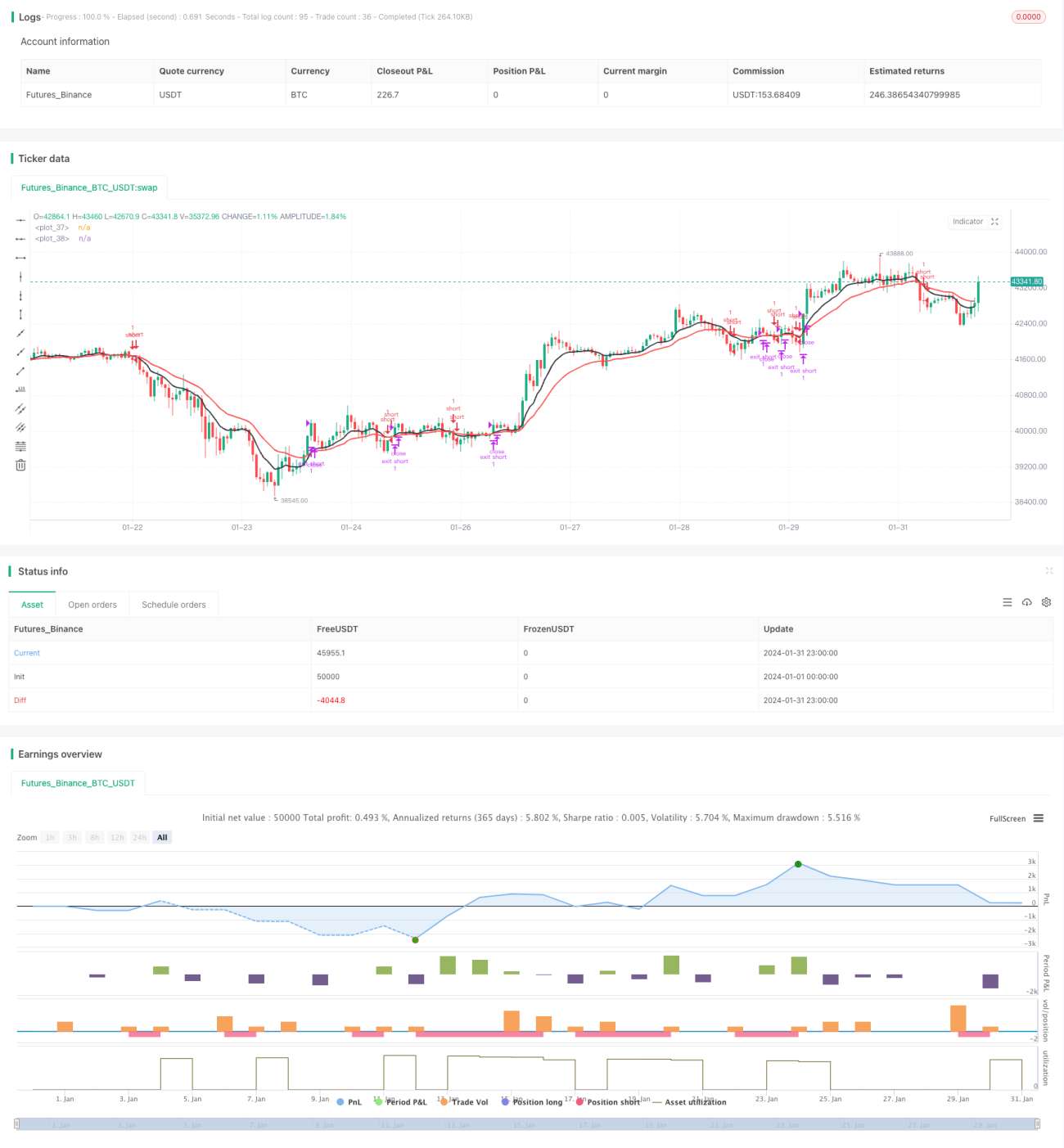

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

- 1