متحرک رجحان کی پیروی کی حکمت عملی پر مبنی

جائزہ

یہ حکمت عملی اینڈریو ابراہم کے ستمبر 1998 میں "تکنیکی تجزیہ کار" میگزین میں شائع ہونے والے مضمون "ٹرینڈ فالو کرنا" میں دیے گئے خیال پر مبنی ہے، جسے بہتر بنا کر اسٹاک کی قیمت کے رجحان کو متحرک طور پر ٹریک کیا جا سکتا ہے اور اس کی بنیاد پر تجارتی سگنل تیار کیے جاتے ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے حالیہ 21 دنوں کی اوسط حقیقی اتار چڑھاؤ کی حد (Average True Range) کو ایک حوالہ حد کے طور پر شمار کرتی ہے۔ پھر حالیہ 21 دنوں میں سب سے زیادہ اور سب سے کم قیمت کا تعین کرتی ہے، اور اس کی بنیاد پر چینل کی بالائی اور زیریں حد طے کرتی ہے۔ چینل کی بالائی حد = حالیہ 21 دنوں کی سب سے زیادہ قیمت منفی (3 × اوسط حقیقی اتار چڑھاؤ کی حد)، اور زیریں حد = حالیہ 21 دنوں کی سب سے کم قیمت جمع (3 × اوسط حقیقی اتار چڑھاؤ کی حد)۔ جب اختتامی قیمت چینل کی بالائی حد سے زیادہ ہو تو یہ فروخت کا دباؤ کا اشارہ ہے؛ جب اختتامی قیمت چینل کی زیریں حد سے کم ہو تو یہ خریداری کے جمع کرنے کا اشارہ ہے۔ جعلی سگنلز کو فلٹر کرنے کے لیے، 21 دنوں کی ایکسپونینشل موونگ ایوریج (EMA) بھی شمار کی جاتی ہے۔ صرف اس وقت حقیقی تجارتی سگنل پیدا ہوتا ہے جب اختتامی قیمت چینل کی حد کے ساتھ ہی اسی سمت میں موونگ ایوریج کو توڑتی ہے۔ اس کے علاوہ، یہ حکمت عملی ایک الٹنے والا ان پٹ پیرامیٹر بھی فراہم کرتی ہے، جس کے ذریعے اصل خرید/فروخت کے سگنلز کو الٹا کر کے فروخت/خرید کے آپریشنز کیے جا سکتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ قیمت کے رجحان کو متحرک طور پر ٹریک کر سکتی ہے اور اس کی بنیاد پر تجارتی سگنل تیار کر سکتی ہے۔ مقررہ پیرامیٹرز والی موونگ ایوریج حکمت عملیوں کے مقابلے میں، یہ قیمت کی تبدیلی کے رجحان کو بہتر طور پر پکڑ سکتی ہے۔ اس کے علاوہ، حقیقی اتار چڑھاؤ کی حد کو شامل کر کے چینل کی تشکیل کرنے سے چینل کی حدوں کو صرف سب سے زیادہ اور سب سے کم قیمت پر مبنی رکھنے کی خامی دور ہو جاتی ہے۔ چینل کی بالائی اور زیریں حدود کا اتار چڑھاؤ بھی مناسب ہوتا ہے، جس سے جعلی بریک آؤٹ سے کچھ حد تک بچا جا سکتا ہے۔ الٹنے والے پیرامیٹر کو حسب ضرورت تبدیل کرنے کی صلاحیت بھی حکمت عملی کی لچک کو بڑھاتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں بنیادی طور پر دو قسم کے خطرات ہیں: پہلا، تجارتی سگنلز میں اضافے کی وجہ سے زیادہ تجارت کا خطرہ؛ دوسرا، پیرامیٹرز کی غلط ترتیب سے پیدا ہونے والا خطرہ۔ چونکہ یہ حکمت عملی متحرک پیرامیٹرز استعمال کرتی ہے، اس لیے تجارتی سگنل روایتی موونگ ایوریج حکمت عملیوں کے مقابلے میں زیادہ بار بار آئیں گے، جس سے کچھ حد تک زیادہ تجارت کا خطرہ پیدا ہو سکتا ہے۔ اس کے علاوہ، اگر پیرامیٹرز کو مناسب طریقے سے ترتیب نہ دیا جائے، جیسے کہ وقتی دورانیہ بہت چھوٹا رکھا جائے یا چینل کی حدود کی قدریں بہت کم ہوں، تو جعلی سگنلز بھی بڑھ جائیں گے، جس سے خطرہ بڑھ جائے گا۔

خطرے پر قابو پانے کے لیے، پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے، جیسے کہ زیادہ طویل وقتی دورانیہ منتخب کرنا اور چینل کی بالائی اور زیریں حدود کی پابندیوں کو تھوڑا ڈھیلا کرنا۔ اس کے علاوہ، نقصان کو محدود کرنے کے لیے سٹاپ لاس کی حکمت عملی شامل کرنے پر بھی غور کیا جا سکتا ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی میں بہتری کی گنجائش کافی ہے۔ مثال کے طور پر، دیگر فلٹرنگ انڈیکیٹرز، جیسے RSI، KD وغیرہ کو شامل کر کے جعلی بریک آؤٹ سے بچا جا سکتا ہے۔ مشین لرننگ کے طریقوں سے پیرامیٹرز کو خودکار طور پر بہتر بنانے کی بھی کوشش کی جا سکتی ہے۔ اس کے علاوہ، مختلف اسٹاک اور مارکیٹ کے ماحول میں پیرامیٹرز کی بہترین قدریں مختلف ہو سکتی ہیں۔ لہٰذا، ہم پیرامیٹر کی بہترین انتخاب کا ایک ایسا طریقہ کار بھی وضع کر سکتے ہیں جو اسٹاک اور مارکیٹ کی خصوصیات کے مطابق متحرک طور پر بہترین پیرامیٹرز کا انتخاب کرے، اس طرح حکمت عملی کے استحکام کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت ہی عملی رجحان (ٹرینڈ) کی پیروی کرنے والی حکمت عملی ہے۔ روایتی موونگ ایوریج حکمت عملیوں کے مقابلے میں، یہ زیادہ لچکدار اور ذہین ہے، اور قیمت کی تبدیلی کے رجحان کو متحرک طور پر پکڑ سکتی ہے۔ جب پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جائے تو اس کے تجارتی سگنلز کا معیار بہتر ہوتا ہے اور اچھا منافع حاصل کیا جا سکتا ہے۔ مستقبل میں مزید بہتری کے ذریعے، اس حکمت عملی کی کارکردگی میں مسلسل بہتری کی توقع کی جا سکتی ہے۔ یہ حقیقی مارکیٹ میں جانچ اور استعمال کے قابل ہے۔

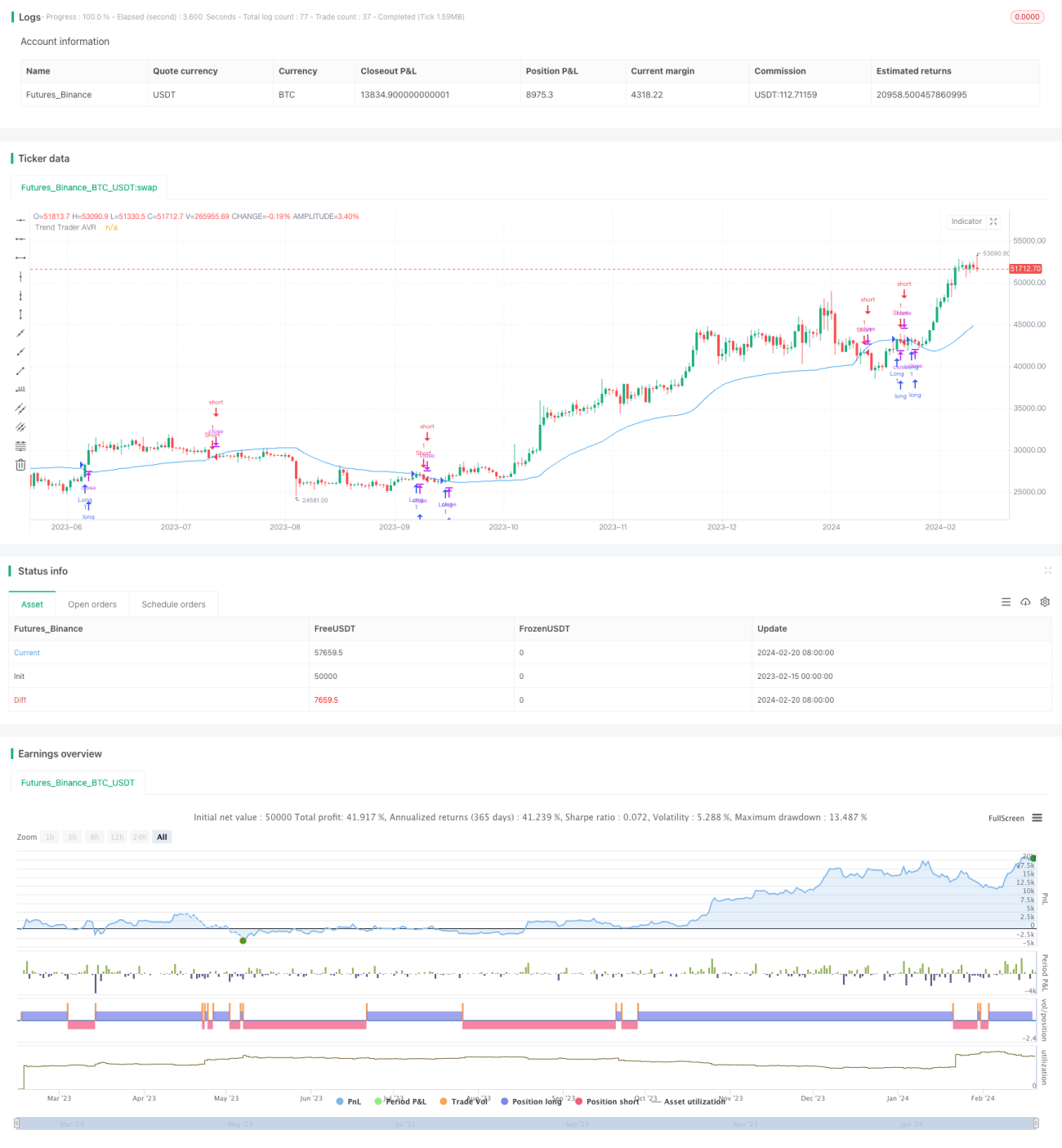

/*backtest

start: 2023-02-15 00:00:00

end: 2024-02-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/10/2018

// This is plots the indicator developed by Andrew Abraham - 1