موونگ اوسط کراس اوور پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی دو مختلف پیرامیٹر سیٹنگز کے ساتھ حرکت پذیر اوسطیں لگا کر اور ان کے تقاطع کا موازنہ کر کے قیمت کی رجحان کی سمت کا تعین کرتی ہے، اس طرح رجحان کی پیروی کرنے والی تجارت ممکن ہوتی ہے۔ جب تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو نیچے سے اوپر کرتی ہے تو اسے صعودی اشارہ سمجھا جاتا ہے۔ جب تیز رفتار حرکت پذیر اوسط اوپر سے نیچے آ کر سست رفتار حرکت پذیر اوسط کو توڑتی ہے تو اسے مندی کا اشارہ سمجھا جاتا ہے۔ یہ حکمت عملی پیرامیٹر سیٹنگز کے ذریعے مختلف ادوار کے رجحانات کا تعین کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو مختلف پیرامیٹر سیٹنگز کے ساتھ حرکت پذیر اوسطوں کا موازنہ کرتی ہے۔ پہلی حرکت پذیر اوسط کے پیرامیٹرز len1 اور type1 کے ذریعے سیٹ کیے جاتے ہیں، جبکہ دوسری حرکت پذیر اوسط کے پیرامیٹرز len2 اور type2 ہیں۔ len1 اور len2 بالترتیب دو حرکت پذیر اوسطوں کی مدت کی لمبائی کو ظاہر کرتے ہیں، جبکہ type1 اور type2 حرکت پذیر اوسط کے الگورتھم کی قسم کو ظاہر کرتے ہیں۔

جب تیز رفتار حرکت پذیر اوسط سست رفتار حرکت پذیر اوسط کو نیچے سے اوپر کر کے گولڈن کراس بناتی ہے تو اسے صعودی اشارہ سمجھا جاتا ہے۔ جب تیز رفتار حرکت پذیر اوسط اوپر سے نیچے آ کر سست رفتار حرکت پذیر اوسط کو توڑ کر ڈیڈ کراس بناتی ہے تو اسے مندی کا اشارہ سمجھا جاتا ہے۔

تقاطع کے اشارے کی سمت کے مطابق، خرید یا فروخت کا عمل انجام دیا جاتا ہے۔ جب صعودی اشارہ فعال ہوتا ہے، اگر needlong پیرامیٹر true ہے تو default_qty_value کی مقدار یا percentage_of_equity کے فیصد کے مطابق لمبی پوزیشن لی جاتی ہے۔ جب مندی کا اشارہ فعال ہوتا ہے، اگر needshort پیرامیٹر true ہے تو default_qty_value کی مقدار یا percentage_of_equity کے فیصد کے مطابق چھوٹی پوزیشن لی جاتی ہے۔

حکمت عملی کے فوائد

- 7 مختلف اقسام کی حرکت پذیر اوسطوں کو ملا کر استعمال کیا جا سکتا ہے، جو مارکیٹ کے ماحول کے مطابق لچک فراہم کرتا ہے۔

- دو حرکت پذیر اوسطوں کے پیرامیٹرز کو حسب ضرورت سیٹ کیا جا سکتا ہے، جس سے طویل مدتی اور درمیانی/مختصر مدتی رجحانات کا تعین ممکن ہوتا ہے۔

- حکمت عملی کے اشاروں کا تعین کرنے کا اصول سادہ اور واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

- لمبی اور چھوٹی دونوں پوزیشنوں کی حمایت کرتا ہے، رجحان کی پیروی کرنے والی تجارت کے لیے موزوں ہے۔

خطرات اور ان کا حل

-

حرکت پذیر اوسطوں میں تاخیر کا عنصر ہوتا ہے، جو قیمت کے الٹنے کے مقامات کو یاد کر سکتا ہے۔

حل: حرکت پذیر اوسط کی مدت کو مناسب طور پر کم کریں، یا دوسرے انڈیکیٹرز کے ساتھ ملا کر استعمال کریں۔ -

زیادہ اتار چڑھاؤ اور بار بار الٹ پلٹ والی مارکیٹوں کے لیے موزوں نہیں ہے۔

حل: فلٹرنگ کے اضافی شرائط شامل کریں تاکہ سائیڈ ویز مارکیٹوں میں تجارت سے بچا جا سکے۔ -

جھوٹے اشاروں کا کچھ خطرہ موجود ہے۔

حل: دیگر فلٹرنگ انڈیکیٹرز کو شامل کر کے اشاروں کی وشوسنییتا میں اضافہ کریں۔

بہتری کے امکانات

- حرکت پذیر اوسطوں کے دورانیے کے امتزاج کو بہتر بنائیں، مختصر اور طویل مدت کے پیرامیٹرز کے حکمت عملی کے منافع پر اثرات کا الگ الگ تجزیہ کریں۔

- مختلف اقسام کی حرکت پذیر اوسطوں کی کارکردگی کا جائزہ لیں اور بہترین حرکت پذیر اوسط الگورتھم تلاش کریں۔

- تجارتی حجم (VARIABLE) یا بولنگر بینڈ جیسے انڈیکیٹرز کو شامل کر کے اشاروں کے معیار کو بہتر بنائیں۔

- پوزیشن کے سائز کے انتظام کی حکمت عملی کو بہتر بنائیں، fixed percentage_of_equity کے طریقہ کار میں تبدیلی لائیں۔

خلاصہ

یہ حکمت عملی دو حرکت پذیر اوسطوں کے تقاطع کا موازنہ کر کے قیمت کی رجحان کا تعین کرتی ہے، اور اس کے مطابق صعودی یا مندی کے اقدامات کرتی ہے، اس طرح رجحان کو پکڑ کر اس سے منافع حاصل کرتی ہے۔ حکمت عملی کے فوائد میں اشاروں کے سادہ اور واضح اصول، پیرامیٹرز کی ایڈجسٹمنٹ، وسیع اطلاق، اور مختلف مارکیٹ ماحول کے مطابق بہتری کی صلاحیت شامل ہیں۔ حرکت پذیر اوسطوں میں تاخیر اور سائیڈ ویز مارکیٹوں کے خطرات سے بچنے کے لیے دوسرے انڈیکیٹرز کو شامل کر کے اشاروں کے معیار کو بہتر بنایا جا سکتا ہے۔

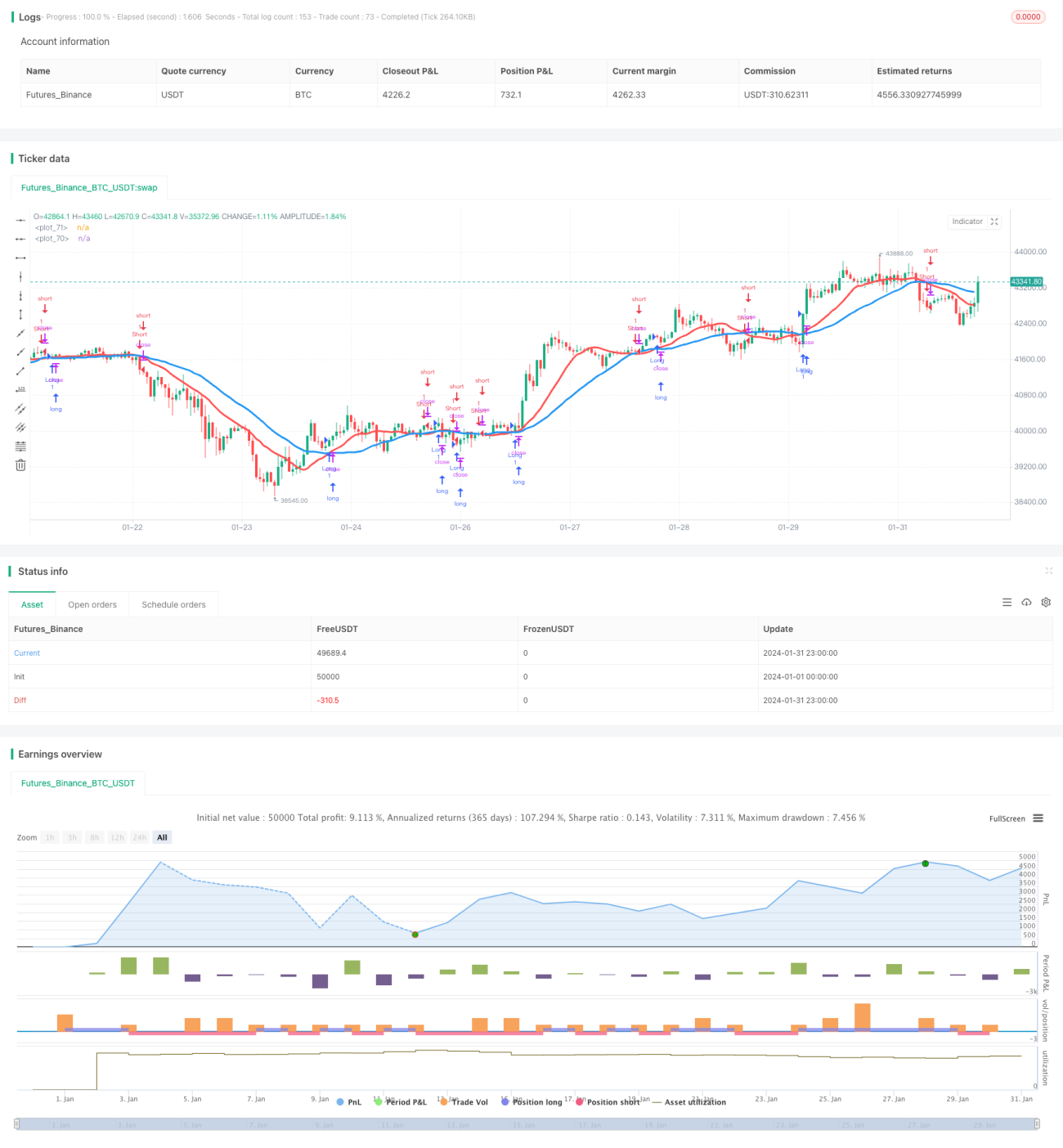

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1