SMA موونگ ایوریج سسٹم پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

اس حکمت عملی کا نام "SMA اوسط لکیروں کے نظام پر مبنی رجحان کی پیروی کی حکمت عملی" ہے۔ اس کا بنیادی خیال مختلف پیرامیٹر کی لمبائی والی SMA اوسط لکیروں کا استعمال کرتے ہوئے تجارتی سگنل بنانا ہے، اور بریک پوائنٹ پر داخل ہونا ہے، ساتھ ہی سٹاپ لاس کے طریقہ کار کے ذریعے خطرے کو کنٹرول کرنا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو SMA اوسط لکیریں استعمال کرتی ہے، یعنی SMA1 اور SMA2۔ ان میں سے SMA1 کی لمبائی 1 ہے جبکہ SMA2 کی لمبائی 3 ہے۔ حکمت عملی ان دو SMA اوسط لکیروں کا حساب لگا کر، جب SMA1 اوپر سے SMA2 کو کراس کرتی ہے تو خرید کا سگنل پیدا کرتی ہے، اور جب SMA1 نیچے سے SMA2 کو کراس کرتی ہے تو فروخت کا سگنل پیدا کرتی ہے، اس طرح قیمت کے رجحان کو پکڑتی ہے۔

مزید تفصیل سے، حکمت عملی ta.crossover اور ta.crossunder افعال کے ذریعے SMA اوسط لکیروں کے کراس اوور کا تعین کرتی ہے، جس سے longCondition اور shortCondition بولین متغیرات پیدا ہوتے ہیں۔ جب longCondition سچ ہوتی ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب shortCondition سچ ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ حکمت عملی سگنل پوائنٹ پر داخل ہوتی ہے، اور ساتھ ہی profitAccumulated اور lastTradeProfit متغیرات کو اپ ڈیٹ کر کے کل منافع کو ٹریک کرتی ہے۔

خطرے پر قابو پانے کے لیے، حکمت عملی میں ایک مقررہ پوائنٹ پر مبنی سٹاپ لاس کا طریقہ کار بھی طے کیا گیا ہے۔ داخلے کے مقام سے، اگر قیمت مقررہ سٹاپ لاس پوائنٹ تک پہنچ جاتی ہے، تو سٹاپ لاس آرڈر سے پوزیشن بند ہو جائے گی۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ SMA اوسط لکیروں کی رجحان کی پیروی کی صلاحیت کا استعمال کرتے ہوئے قیمت کے رجحان میں تبدیلیوں کو مؤثر طریقے سے پکڑنا ہے۔ سنگل اوسط لکیر کی حکمت عملی کے مقابلے میں، دوہری اوسط لکیروں کی حکمت عملی اوسط لکیروں کے درمیان کراس اوور کے تعلق کا استعمال کر کے رجحان کی سمت کا تعین کر سکتی ہے، اس طرح تجارتی سگنل پیدا کر سکتی ہے۔ اس کے علاوہ، حکمت عملی میں سٹاپ لاس کا طریقہ کار شامل ہے، جو ایک ہی ٹریڈ کے نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ اوسط لکیروں کی حکمت عملی جھوٹے سگنل پیدا کرنے کا امکان رکھتی ہے۔ جب قیمت میں اتار چڑھاؤ ہوتا ہے، تو SMA اوسط لکیریں بار بار کراس ہو سکتی ہیں، جس سے غیر ضروری تجارتی سگنل پیدا ہوتے ہیں۔ اس صورت میں، اگر مؤثر سٹاپ لاس نہ ہو تو بڑا نقصان ہو سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- SMA پیرامیٹرز کو ایڈجسٹ کرنا اور بہترین اوسط لکیر کی لمبائی کا مجموعہ تلاش کرنا۔ بیک ٹیسٹنگ کے ذریعے بہترین پیرامیٹرز حاصل کیے جا سکتے ہیں۔

- فلٹرنگ کی شرائط شامل کرنا، اوسط لکیروں کے کراس اوور پوائنٹ کے قریب قیمت کے بریک آؤٹ کی شرط رکھنا تاکہ جھوٹے سگنل سے بچا جا سکے۔

- مختلف قسم کے سٹاپ لاس طریقوں کی جانچ کرنا، جیسے مووینگ سٹاپ لاس، آرڈر پر مبنی سٹاپ لاس وغیرہ۔

- پوزیشن سائز کنٹرول شامل کرنا، سرمائے کے استعمال کی کارکردگی کو بہتر بنانا۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک عام رجحان کی پیروی کی حکمت عملی ہے۔ یہ SMA اوسط لکیروں کے کراس اوور کے تعلق کا استعمال کرتے ہوئے قیمت کے رجحان کی سمت کا تعین کرتی ہے، اور رجحان کی تبدیلی کے مقام پر داخل ہوتی ہے۔ ساتھ ہی، حکمت عملی میں خطرے کو کنٹرول کرنے کے لیے ایک مقررہ سٹاپ لاس کی خصوصیت موجود ہے۔ یہ حکمت عملی سادہ، عملی اور سمجھنے میں آسان ہے، لیکن حقیقی تجارت میں مستحکم منافع حاصل کرنے کے لیے اسے گہری جانچ اور بہتری کی ضرورت ہے۔

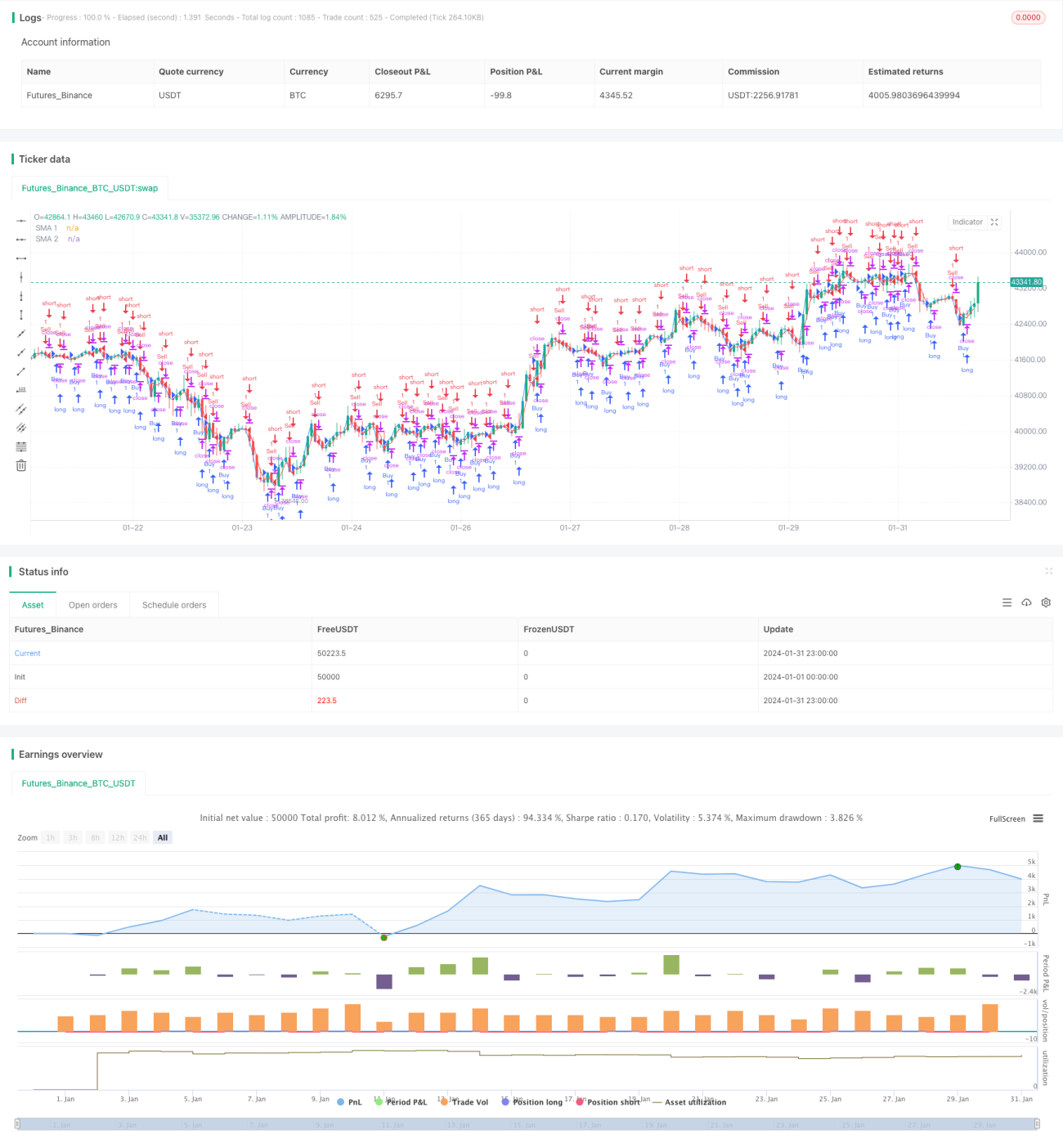

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1