مومینٹم بریک آؤٹ حکمت عملی پر مبنی

خلاصہ

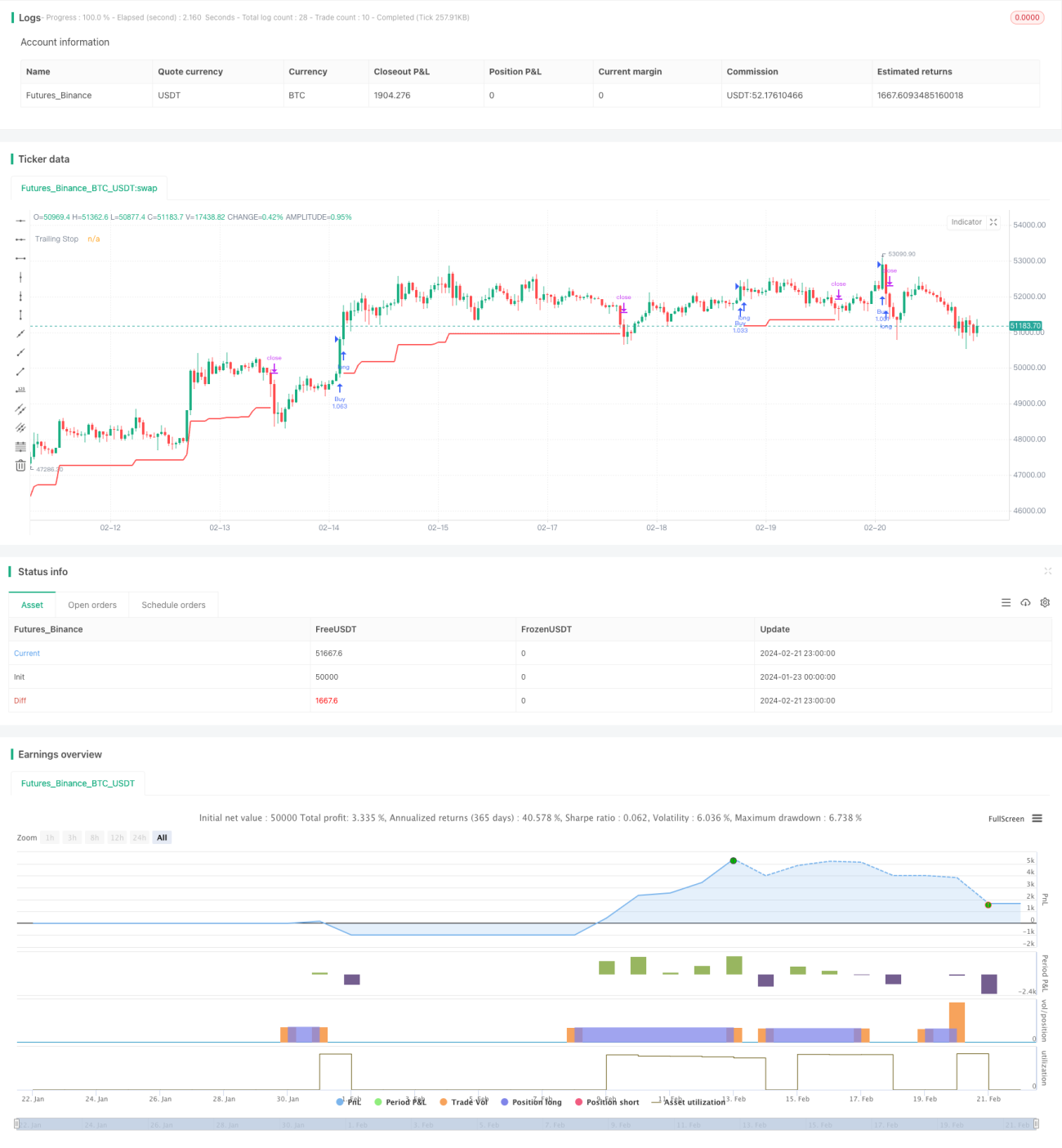

مومینٹم بریک آؤٹ حکمت عملی ایک رجحان پر مبنی حکمت عملی ہے جو مارکیٹ کی رفتار کا تعاقب کرتی ہے۔ یہ مختلف اشاریوں کو ملا کر فیصلہ کرتی ہے کہ آیا مارکیٹ اس وقت اوپر یا نیچے کے رجحان میں ہے، اور جب قیمت اہم مزاحمتی سطح کو توڑتی ہے تو طویل پوزیشن کھولتی ہے، جبکہ اہم سپورٹ لیول کو توڑنے پر مختصر پوزیشن کھولتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر مختلف مدت کے ڈونچین چینلز کا حساب لگا کر مارکیٹ کے رجحان اور اہم قیمتی سطحوں کا تعین کرتی ہے۔ خاص طور پر، جب قیمت طویل مدت (مثلاً 40 دن) کے ڈونچین چینل کی اوپری حد کو توڑتی ہے تو اسے اوپر کے رجحان کے طور پر سمجھا جاتا ہے، اور اس پر سال کی اونچائی، حرکت پذیری اوسط کی سمت بندی جیسے فلٹرز کے ساتھ مل کر طویل سگنل دیا جاتا ہے۔ جب قیمت طویل مدت کے ڈونچین کی نچلی حد کو توڑتی ہے تو اسے نیچے کے رجحان کے طور پر سمجھا جاتا ہے، اور سال کی نیچی جیسے فلٹرز کے ساتھ مختصر سگنل دیا جاتا ہے۔

پوزیشن سے باہر نکلنے کے لیے دو اختیارات فراہم کیے گئے ہیں: مقررہ کینسل لائن اور ٹریلنگ سٹاپ۔ مقررہ کینسل لائن کم مدت (مثلاً 20 دن) کے ڈونچین چینل کی بنیاد پر سٹاپ لاس طے کرتی ہے۔ ٹریلنگ سٹاپ روزانہ ATR قدر کی بنیاد پر فلوٹنگ سٹاپ لائن کا حساب لگاتا ہے۔ دونوں قسم کے سٹاپ خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان کے تعین اور بریک آؤٹ آپریشن کو ملا کر مارکیٹ میں قلیل سے متوسط مدت کے دشاتمک مواقع کو مؤثر طریقے سے پکڑ سکتی ہے۔ ایک واحد اشاریے کے مقابلے میں، یہ متعدد فلٹرز کو بروئے کار لا کر جھوٹے بریک آؤٹ کو جزوی طور پر فلٹر کر سکتی ہے، جس سے داخلے کے سگنل کے معیار میں بہتری آتی ہے۔ مزید برآں، سٹاپ لاس کی حکمت عملی اسے مضبوط بناتی ہے، چاہے مارکیٹ میں عارضی واپسی ہو تب بھی نقصان پر مؤثر کنٹرول رہتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا اہم خطرہ مارکیٹ میں شدید اتار چڑھاؤ ہے، جس کی وجہ سے سٹاپ لاس ٹرگر ہو سکتا ہے اور پوزیشن سے نکلنا پڑ سکتا ہے۔ ایسی صورت میں اگر مارکیٹ تیزی سے پلٹ جائے تو موقع ہاتھ سے نکل سکتا ہے۔ اس کے علاوہ، متعدد فلٹرز کے استعمال سے کچھ مواقع بھی فلٹر ہو جاتے ہیں، جس سے پوزیشنوں کی تعدد کم ہو جاتی ہے۔

خطرات کم کرنے کے لیے ATR کی قدر کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے یا ڈونچین چینلز کے درمیان فاصلہ بڑھایا جا سکتا ہے، جس سے سٹاپ لاس کے ٹوٹنے کا امکان کم ہوتا ہے۔ فلٹرز کی تعداد کم یا ختم بھی کی جا سکتی ہے تاکہ داخلے کی تعدد بڑھے، لیکن اس سے خطرہ بھی بڑھے گا۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- ڈونچین چینل کی مدت کو بہتر بنانا، بہترین پیرامیٹر مجموعہ تلاش کرنا

- فلٹر اشاریے کے طور پر مختلف اقسام کی حرکت پذیری اوسطیں آزمائیں

- ATR کے ضریب کو ایڈجسٹ کرنا یا مقررہ پوائنٹ سٹاپ لاس پر جانا

- مزید رجحان کے اشاریے شامل کرنا، جیسے MACD

- سال کی اونچائی/نیچی کے تعین کے لیے ونڈو کی مدت کو بہتر بنانا

مختلف پیرامیٹرز کی جانچ کر کے بہترین مجموعہ تلاش کیا جا سکتا ہے جو خطرے اور منافع کے درمیان توازن قائم کرے۔

خلاصہ

یہ حکمت عملی رجحان کی سمت کا تعین کرنے کے لیے متعدد اشاریوں کو استعمال کرتی ہے، اور اہم پوائنٹس پر بریک آؤٹ ہونے پر تجارتی سگنل دیتی ہے۔ اس کا سٹاپ لاس میکانزم بھی حکمت عملی کو مضبوط خطرہ کنٹرول صلاحیت فراہم کرتا ہے۔ پیرامیٹر سیٹنگ کو بہتر بنا کر یہ حکمت عملی مستحکم اضافی منافع حاصل کر سکتی ہے۔ یہ ان سرمایہ کاروں کے لیے موزوں ہے جو مارکیٹ کے بارے میں واضح فیصلہ نہیں رکھتے لیکن رجحان کی پیروی کرنا چاہتے ہیں۔

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1